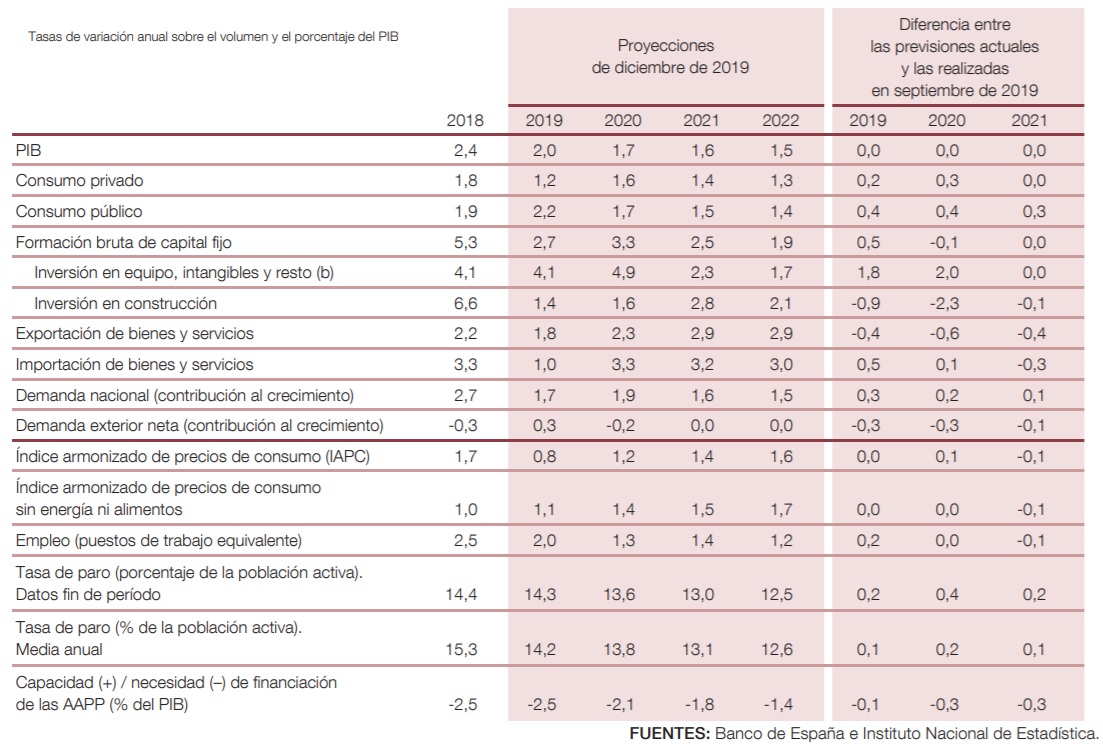

El Banco de España prevé que la economía continúe mostrando una senda de desaceleración gradual, como viene ocurriendo desde mediados de 2017, con lo que mantiene sus previsiones de cara a los próximos años. Así, sigue situando el PIB en el el 2% en 2019, por debajo del 2,4% registrado en 2018, y en el 1,7%, 1,6% y 1,5% en cada uno de los tres años siguientes.

Según ha publicado este lunes el organismo en su informe sobre proyecciones macroeconómicas de la economía española para el periodo 2019-2022, en comparación con las proyecciones de septiembre, el crecimiento del PIB se mantiene inalterado a lo largo del horizonte de previsión.

Señala que los factores que individualmente contribuyen a ello, con un impacto "muy modesto sobre las proyecciones y cuyo efecto neto es aproximadamente nulo, pues se compensan entre sí". Destaca que, pese a que se proyecta una recuperación gradual en los mercados de exportación, esta será "menos vigorosa" que la esperada hace tres meses. Aunque este peor comportamiento relativo se vería compensado, en parte, por el efecto expansivo sobre la actividad resultante de los menores precios del petróleo.

Por otro lado, el Banco de España considera que los datos más recientes apuntan a una estabilización del perfil de crecimiento del PIB en la segunda mitad del año. En todo caso, aunque como resultado de estos desarrollos contrapuestos la senda de crecimiento del PIB permanece inalterada en las nuevas proyecciones, su composición se revisa ligeramente y se proyecta ahora un aumento en la contribución de la demanda interna al avance del producto y una reducción de la misma magnitud en la correspondiente al componente exterior.

El Banco de España prevé que la presente fase expansiva se prolongue durante el próximo trienio

El organismo añade que la economía española ha "seguido mostrando un comportamiento expansivo en el segundo semestre de 2019, manteniendo ritmos de avance superiores a los registrados en el conjunto de la eurozona". Además, a futuro, prevé que la presente fase expansiva se prolongue durante el próximo trienio, según las actuales proyecciones. El crecimiento seguirá apoyándose en las mejoras registradas a lo largo de los últimos años en la situación patrimonial de hogares y empresas, que constituye un soporte clave para el dinamismo de la demanda interna, y en el tono acomodaticio de la política monetaria del BCE, reforzado tras las medidas adoptadas por el Consejo de Gobierno en septiembre, que a su vez favorecerá el mantenimiento de unas condiciones financieras holgadas.

CONSUMO

En cuanto al gasto de las familias en consumo e inversión, se verá alentado además por el comportamiento expansivo de sus rentas y, en particular, por la prolongación de la trayectoria positiva del empleo. No obstante, creen que el dinamismo del consumo privado será en el futuro algo menor que el observado en los últimos años. En comparación con las previsiones de septiembre, la senda proyectada de la evolución del gasto de los hogares en bienes y servicios se ha revisado al alza en el corto plazo.

En la inversión en vivienda, la moderación del dinamismo unida al repunte proyectado de la tasa de ahorro, conduciría a un modesto incremento de la capacidad de financiación de los hogares hasta valores algo por encima del 1% del PIB.

En el empleo, ven una disminución progresiva del ritmo de creación de puestos de trabajo en comparación con el observado en los últimos años. En todo caso, el aumento de la ocupación permitirá que la tasa de paro siga descendiendo, aunque a un ritmo menor que el observado en los años anteriores. Esta ralentización en la senda de descenso del desempleo reflejaría tanto el menor ritmo de creación de puestos de trabajo como un modesto repunte del ritmo de avance de la población activa.

La tasa de paro seguirá descendiendo, aunque a un ritmo menor que el observado en los años anteriores

En comparación con las proyecciones de septiembre, la disminución esperada de la tasa de paro es ahora algo menos pronunciada, como consecuencia de que el comportamiento reciente de la población activa ha sido algo más dinámico que el proyectado entonces. En el promedio de 2022, la tasa de paro se situaría en el 12,6% de la población activa.

Por su parte, el déficit público se corregiría gradualmente a lo largo del horizonte de previsión, hasta situarse en el 1,4% del PIB en 2022. No obstante, esta mejoría descansaría exclusivamente sobre los efectos favorables del ciclo económico y sobre la continuación del proceso de reducción del coste medio de la deuda, como consecuencia del contexto actual de reducidos tipos de interés. El tono de la política fiscal, que en 2019 ha sido claramente expansivo, pasaría a ser aproximadamente neutral en el período 2020-2022. Así, frente a las proyecciones de hace tres meses, las previsiones actuales conllevan una revisión al alza del déficit público de 0,1 puntos porcentuales en 2019 y de 0,2 puntos adicionales en 2020 y 2021.

RIESGOS

El Banco de España explica que los riesgos para el crecimiento de la economía española se encuentran orientados de manera predominante a la baja, y que proceden fundamentalmente del contexto exterior, cuya evolución desde comienzos de 2018 se ha caracterizado por las sorpresas persistentemente negativas en el ritmo de avance de la actividad global.

Sin embargo, añaden que no se puede descartar que se produzcan nuevas sorpresas a la baja. Y aquí señalan las tensiones comerciales globales, que tenderán a disiparse en los próximos trimestres, y el Brexit, que tendrá lugar de una forma ordenada. "La ausencia de materialización de estos supuestos o un hipotético resurgimiento de las tensiones geopolíticas en algunas regiones podrían acabar incidiendo negativamente sobre la actividad exportadora y la inversión empresarial en España", afirman.

Respecto a la situación política nacional, destacan que persiste la incertidumbre sobre el diseño futuro de las políticas económicas y, en particular, de los elementos necesarios para retomar el proceso de consolidación fiscal, dado que aún no se ha constituido un nuevo Gobierno tras las pasadas elecciones generales. Aún así, cree que la capacidad de resistencia frente a hipotéticos desarrollos desfavorables se vería fortalecida con la adopción de un programa de reformas estructurales orientadas a impulsar el potencial de crecimiento de la economía.

En el ámbito de la inflación, el Banco de España considera que los riesgos de desviación con respecto al escenario central se sitúan también a la baja. Además, las perspectivas de que la inflación subyacente repunte durante el horizonte de proyección se encuentran condicionadas por el grado de sensibilidad de los precios a la mejora cíclica de la actividad, aspecto sometido a una considerable incertidumbre.