- Propone financiar las pensiones que no sean de jubilación con impuestos e introducir las cuentas nocionales para que haya más información

- La asociación también pide que un 4% de la base de cotización se disponga para un ahorro complementario por capitalización

La última reforma de las pensiones no es suficiente para garantizar su sostenibilidad, a no ser que el Estado tenga la capacidad de emitir deuda pública para financiarlas durante las próximas décadas. Esta es una de las advertencias que subyacen a un modelo de previsiones elaborado por Inverco, la patronal de gestoras de fondos de inversión y de pensiones.

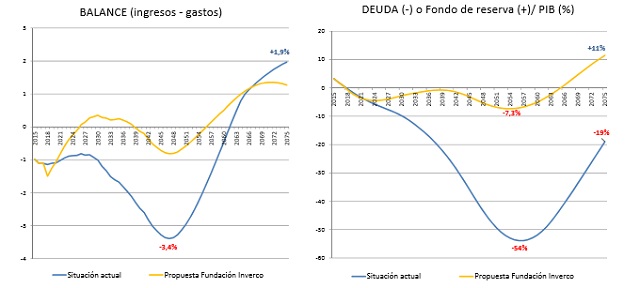

Los cálculos realizados por la Fundación Inverco estiman que con un escenario del 2% de inflación y de una productividad de los factores del 1% -en línea con las proyecciones de la Comisión Europea-, la Seguridad Social presentará saldo deficitario todos los años hasta al menos 2055. Es decir, el envejecimiento de la población agudizará este desbarajuste presupuestario, que Báñez estimó en el 1,7% del PIB en 2016, y que aumentará progresivamente hasta alcanzar un máximo del 3,4% en 2047, fecha desde la que tenderá a reducirse hasta entrar una década después en superávit.

El estudio asume que se pagarán las pensiones y que, como ya ha adelantado en más de una ocasión el Gobierno, será necesario emitir deuda pública para que todos los pensionistas reciban su nómina. La propia ministra de Empleo y Seguridad Social, Fátima Báñez, aseguró en una de sus comparecencias en la Comisión del Pacto de Toledo que “todo el Estado estará disponible para asegurar las pensiones”, lo que incluye tanto impuestos como deuda. Además, la agencia S&P dio vía libre al Ejecutivo al confirmar que esto no afectaría al rating de España.

Con esta hipótesis han trabajado los autores del informe, con lo que el déficit continuado de la Seguridad Social obligará al Tesoro a emitir deuda pública que alcanzará el 54% del PIB en 2054. Es decir, si se mantuviera constante el stock actual de deuda emitida, que se situó en el 99% del PIB en 2017, sólo las pensiones elevarán en un 54,5% el endeudamiento de las administraciones públicas. Así, el estudio de la Fundación Inverco presenta una novedad frente al resto de estudios que acentúan la debilidad de las cuentas pese a la última reforma, ya que otros modelos prevén que el problema de sostenibilidad tienda a disminuir el poder adquisitivo de los pensionistas.

Después de 2054, eso sí, la Fundación Inverco espera que tenderá a reducirse la presión sobre las cuentas del Estado en la medida en que fallezcan los miembros de la generación del 'baby boom', cuya jubilación multiplicará el desafío de pagar las pensiones públicas durante las próximas décadas. La Seguridad Social volvería a tener superávit a partir de la segunda mitad de la década de los 50 con un máximo del 1,96% en 2075, cuando la deuda habrá descendido hasta el 18,9% del PIB (ver cuadro).

La cifra anterior “es alarmante”, reconocen desde Inverco. Y es en el escenario más positivo, ya que el informe también incluye proyecciones calculadas con un escenario de 1% de inflación y 0,5% de crecimiento anual de la productividad de los factores. En este caso, las conclusiones son de datos, simplemente, inasumibles: el déficit de la Seguridad Social se disparará hasta alcanzar el 10% en 2052 y la deuda que tendría que emitir el Estado para compensarlo sería de hasta el 200% del PIB en 2060 y del 280% en 2075.

CAMBIOS PARA MANTENER EL SISTEMA DE REPARTO

Los números son suficientes para realizar cambios en el sistema de pensiones, que el presidente de Inverco, Ángel Martínez-Áldama, puntualiza que “no dejará de ser de reparto, nuestras propuestas no van sobre un cambio”. Los grupos parlamentarios están obligados a presentar sus propuestas en el Congreso, algo que se espera que ocurra entre abril y mayo. La asociación ha puesto tres iniciativas encima de la mesa: financiar las pensiones que no sean propiamente de jubilación con impuestos, que el sistema evolucione a uno de cuentas nocionales como en Suecia para que los futuros pensionistas tengan más información, y que trabajadores y empresas destinen un 4% de la base de cotización del empleado a alguna forma de capitalización.

La última propuesta es la más novedosa, y también la que podría beneficiar directamente a la industria de fondos de inversión y planes de pensiones. No obstante, Inverco no ha entrado en valorar cómo debería gestionarse este dinero. El 4% sería de una aportación del 2% del trabajador y otro del 2% del empleado, para compensar la caída del poder adquisitivo de las pensiones, ya que en este modelo, como en las previsiones que han realizado Fedea o el Banco de España, estima que el crecimiento de las pensiones será del 0,25% anual que marca como mínimo la ley por el factor de sostenibilidad. Esto hará que la tasa de sustitución -pensión comparada con el último salario percibido- baje desde el 74% actual, "una de las más altas del mundo", asegura Inverco, hasta el 50% en 2050 y el 24% en 2075.

Por otro lado, la propuesta de financiar las pensiones de viudedad, orfandad y otras que no son por jubilación con impuestos va en la línea de una de las hipótesis con las que trabaja el Ministerio de Empleo y Seguridad Social. Por su parte, la medida de las cuentas nocionales contempla por una parte aumentar el periodo de vida laboral que se cuenta para el cálculo de las pensiones, y por otra para incrementar la transparencia de los futuros jubilados sobre su pensión, una opción propuesta también por un informe de Fedea de José Ignacio Conde-Ruiz. De hecho, en Inverco recuerdan que varios países de la Unión Europea están remitiendo información estimaciones sobre las pensiones que recibirán los trabajadores actuales, y que es un modelo aplicado en Suecia, Italia y Polonia.

Noticias relacionadas

El 50% de los jubilados estará en riesgo de pobreza en 2060 sin pensión privada

Aportar al plan de pensiones sólo en diciembre reduce su rentabilidad más de un 2% anual

Las excepciones que rompen la regla: sólo tres fondos de pensiones baten al Ibex en los quince últimos años

Más de 8.400 jubilados convirtieron su patrimonio en pensión vitalicia en 2016

Las pensiones estarán (casi) congeladas hasta 2065 sin cambios en el sistema