El mes de agosto se le ha atragantado una vez más a nuestro Ibex. Se tiende a decir que durante este mes los mercados no se mueven mucho, que permanecen tranquilos por cuanto los inversores están de vacaciones.

Y nada más lejos de la realidad. La experiencia nos ha demostrado en multitud de ocasiones que las grandes caídas, las grandes crisis económicas se producen en verano. Y eso de que “los inversores están de vacaciones” no es cierto. El dinero de verdad, el que mueve los mercados (los grandes bancos, fondos e institucionales) nunca descansa. Siempre está de guardia. Otra cosa son los pequeños inversores que, no nos engañemos, no pintamos nada en este juego.

Pues bien, finalmente Agosto ha arrojado un saldo negativo en el periodo del 4,8% y cuando ya estamos en el último tercio del año nuestro selectivo se deja un 8%. Y lo que es peor, sin síntomas de enderezar el rumbo. Sin ningún catalizador que nos invite a mirar el futuro con algo más de optimismo. Así, a la importante debilidad que presenta el sector financiero europeo (que cae un 28% desde los máximos de enero) y que tanto peso tiene en nuestro índice hay que sumarle el desfallecimiento de muchas de las divisas de los países emergentes donde nuestros ‘blue chips’ tienen importantes intereses. Los dos grandes bancos de nuestro país tienen (BBVA y Santander) importantes inversiones en Argentina, Brasil, México y Turquía. Telefónica tiene su segundo mercado en Brasil y luego tenemos a otras compañías más pequeñas que también tienen un peso importante en el país del tango, como DIA y Prosegur.

Lo cierto es que, poco a poco, la situación actual comienza a parecerse a la de 1997. A principios de julio de dicho año se desató en Tailandia la crisis financiera asiática que luego fue mundial y arrasó con los países latinoamericanos. Y todo a raíz de que uno de los llamados “Tigres Asiáticos” devaluara su moneda, el baht. Como siempre nos gusta recordar, siempre sabemos cómo empiezan las cosas… pero no cómo terminan. Por cierto, esta semana también han marcado mínimos de todos los tiempos la rupia de la India contra el ‘billete verde’ (USD/INR) en las 72,11 rupias por cada dólar, al igual que la rupia de Indonesia (USD/IDR) en las 14.940 rupias/dólar.

A continuación, analizamos los principales cruces de Latinoamérica así como la del país otomano:

USD/TRY

A la vista del gráfico podemos observar con claridad cómo el cruce entre el dólar y la lira turca saltaba a comienzos de agosto por encima de la parte alta del canal alcista (resistencia) por el que se venía desplazando el precio desde 2014. Acelerando así su tendencia de apreciación para el 'billete verde'/devaluación de la divisa de Turquía. Técnicamente, tenemos como primer soporte el nivel de las 5,69 liras y como resistencia más importante los mínimos de la divisa otomana contra el dólar que se alcanzaron a mediados de agosto en las 7,083 liras.

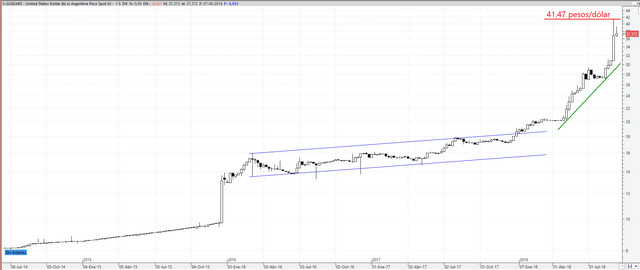

USD/ARS

Justo a principios de 2018 el precio del cruce entre el dólar y el peso argentino saltaba por encima (resistencia) del amplio movimiento lateral en el que se encontraba encajado el cruce desde 2016. Dos años de movimiento lateral con cierto sesgo al alza. Así, el cruce cotizaba a principios de año en los 18,60 pesos por cada 'billete verde' y a finales de agosto marcaba un nuevo mínimo de todos los tiempos, en los 41,47 pesos argentinos/dólar. Como primera zona de soporte de corto plazo, aunque ahora mismo bastante lejana, tenemos el nivel de los 30 pesos y como resistencia los recientes mínimos históricos marcado a finales de agosto. Por encima, el cruce volvería a experimentar un nuevo movimiento alcista de consideración (caídas para el peso/subidas en el dólar).

USD/BRL

A diferencia de los dos cruces anteriores, al menos éste no ha marcado (todavía) nuevo mínimos históricos. Los mínimos del real brasileño contra el dólar se alcanzaron hace tres años en los 4,2476 reales por cada 'billete verde'. La semana pasada éste llegó a marcar un mínimo anual en los 4,2142 reales. Ni que decir tiene que la superación de los niveles de hace tres años pueden terminar llevando a la divisa de Brasil a experimentar un rápido y brusco movimiento de depreciación con la divisa estadounidense. Lo que sin duda lastraría más si cabe a nuestro Ibex, por la importante exposición de Santander y Telefónica en el país, entre otras compañías.