- 131,600

- 0,69%

A continuación, damos respuesta a los valores por los que más nos han preguntado a lo largo de la mañana. José María Rodríguez, analista técnico de Bolsamanía, analiza Natra, Aviva, AXA, Mapfre, Volkswagen, OHL, Mediaset España y Pescanova.

- 6,386£

- 1,20%

- 4,180€

- 0,10%

- 0,471€

- -0,51%

- 0,242€

- 0,41%

Buenos días D. José María. En primer lugar, agradecerle su sección, que resulta de gran ayuda para los pequeños inversores. Mi consulta es sobre Natra; ¿cree que aún puede tener recorrido al alza? Muchas gracias y reciba un cordial saludo. M. IT.

Estimado inversor, buenas tardes. Precisamente, Natra lo analizamos este jueves. Técnicamente, como no puede ser de otra manera, sigue siendo un título alcista. Ahora bien, en el corto plazo conviene ser cautos, prudentes, pues presenta una potencial zona de resistencia a la vuelta de la esquina, en los aproximadamente 1,25 euros, coincidiendo con lo que puede ser la parte alta de un canal alcista. Dicho esto, a día de hoy estamos ante un claro mantener, pero comprar a estas alturas del partido no tiene ningún sentido. Sería llegar muy tarde al mercado. Gracias a usted, un saludo.

Buenos días José María. Quería consultarte por Aviva, AXA y Mapfre, con soportes y resistencias. Muchas gracias por los análisis. F.G.

Apreciado inversor, buenas tardes. Empezando por Aviva, comentarle que esta se está desplazando lateralmente desde principios de 2017, con un soporte bastante claro en la zona de los 485 peniques y como resistencia la parte alta del mismo, en los 555. Y hasta que no salte por encima del lateral, si es que finalmente lo consigue, no tendremos nuevas señales de fortaleza en la compañía. Mientras tanto, lo ideal sería poder abrir largos (posiciones alcistas) en los niveles de precio más cercanos a la base del lateral, colocando un ‘stop loss’ en precios de cierre por debajo de los 480 peniques.

En cuanto a AXA, llama la atención lo impecable de la directriz alcista en la que se viene apoyando el precio desde principios de 2009. De manera que, en teoría, toda aproximación a la misma (ahora en las inmediaciones de los 20 euros), se debería interpretar como una clara oportunidad de compra en la aseguradora. Del mismo modo, debemos saber que por encima de los 24 euros tendríamos una clara figura de vuelta con objetivo en los máximos anuales (27,69).

Por último, en cuanto a Mapfre podemos decir que, por fin, tenemos una pequeña figura de vuelta. Lo lógico es que desde aquí ponga rumbo a la zona de resistencia que presenta en la parte superior del movimiento lateral en el que se encuentra encajado desde septiembre de 2017, ahora en el entorno de los aproximadamente 2,85 euros. Y por encima de los máximos anuales (2,86) pondría rumbo a los máximos históricos, en los 3,082 euros. Muchas gracias a usted, un saludo.

Buenos días José María. ¿Podría decirme cómo ve la situación de Volkswagen? Las compré a 183 euros y veo que no tiene fuerza para subir. ¿Cree que se recuperará este año o seguirá bajando? Muchas gracias. V.M.

Estimado inversor, buenas tardes. Las caídas (superiores al 20%) desde los máximos de mayo han llevado a Volkswagen a buscar apoyo en la base de lo que parece un canal bajista. Es más, cabe la posibilidad de que los mínimos de este lunes (138,60) puedan ser el final de la ‘onda c’ de un ‘abc’ correctivo. Por lo pronto, vamos a ver hasta dónde le lleva el rebote, ya que el peligro vendría de la mano de un brusco giro a la baja desde la parte superior del canal bajista, ahora en los 170 euros. Ni que decir tiene para ser optimistas con el título de cara a finales de año sería bueno que terminara rompiendo al alza el canal bajista por el que se viene desplazando desde los máximos de enero. Gracias a usted, un saludo.

Buenos días. OHL lleva una caída increíble en poco tiempo. ¿Se puede recuperar en el corto plazo? Gracias. S.B.

Apreciado lector, buenas tardes. Que luego se cumpla o no es harina de otro costal, pero lo que tenemos delante en OHL es una clara formación de implicaciones bajistas en 'cabeza y hombros'. Rebotes aparte, el precio sigue construyendo máximos y mínimos decrecientes desde finales de 2017 y así no se sube. Es más, en la medida en que este no cierre por encima de la resistencia que presenta en los máximos de junio (3,20) no tendremos la más mínima señal de fortaleza real en la constructora. Por abajo, por el lado de los soportes, el más inmediato lo encontramos en los 2,5 euros y por debajo no descartaremos, incluso, niveles cercanos a los 1,80 euros: la altura de la cabeza de la formación bajista. Por lo tanto, a modo de resumen cabe decir que por mucho que este título haya caída no tiene sentido comprarlo, al menos técnicamente. Hacerlo significa comprar debilidad, que es justo lo que debemos evitar a toda costa. Un saludo.

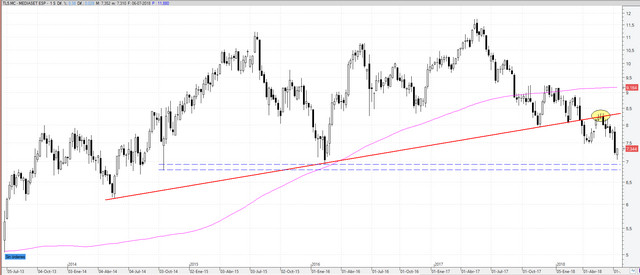

Buenos días, José María. Estoy dudando acerca de adquirir títulos de Mediaset España a los precios actuales. Soy consciente del momento de debilidad de la compañía por la escasa demanda de publicidad, aunque pienso que, tal vez, debido al mundial lo pueda hacer mejor en adelante. ¿Qué opina? X.S.

Estimado lector, buenas tardes. No, no lo veo. Rebotes aparte, pues Mediaset España acumula fortísimas caídas en los últimos meses, no es un título que tendría en cartera en este momento. Simplemente, es bajista. Desde mayo de 2017 los máximos y mínimos decrecientes son impecables y así no se sube. Es más, las subidas de finales de abril hasta mediados de mayo encajan a la perfección dentro de lo que es un ‘pull back’ a la antigua directriz alcista, antes soporte y ahora resistencia. Dicho esto, en la medida en que el título no salte por encima de la resistencia de los 8,35 euros (último máximo decreciente) no tendremos la más mínima señal de fortaleza dentro de la actual estructura de los precios. Un saludo.

Buenos días José María. Tras las últimas bajadas en Pescanova estoy intentando posicionarme para comprar. ¿Cree que es mejor esperar o merece la pena arriesgarse ahora a estos precios? Gracias de antemano, un saludo. A.MG.

Apreciado inversor, buenas tardes. Como seguro sabrá no soy amigo de este tipo de título, lo que no quiere decir que no pueda subir con fuerza. Pero lo cierto es que a día de hoy nos ha demostrado que igual que es capaz de duplicar su cotización en pocos días, luego cae casi con la misma verticalidad con la que sube. Dicho esto, dilataciones de los precios aparte Pescanova se está desplazando dentro de un canal con cierta pendiente a la baja. Si tuviera que intentarlo en este título sí o sí sólo me plantearía hacerlo en la base del canal, por definición soporte, ahora en los aproximadamente 0,58-0,59 euros. Mientras tanto, permanecería al margen. Gracias a usted, un saludo.

Bolsamanía

Nota: La toma de decisiones de inversión debe hacerse de manera responsable y siendo conscientes de los riesgos que se asumen. Web Financial Group no acepta ninguna responsabilidad por el contenido y los análisis del consultorio. Se advierte igualmente que la operativa en el mercado de valores supone un riesgo elevado e implica una vigilancia constante de la posición.