- Bankinter tanca el trimestre amb una ràtio de capital CET1 fully loaded del 11,3%

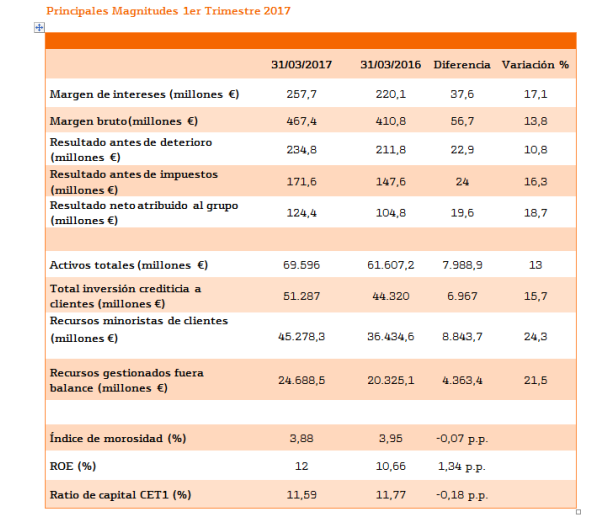

- El marge d'interessos de Bankinter aconsegueix al tancament del trimestre els 257.700.000 d'euros

El benefici net de Bankinter se situa al tancament del primer trimestre en 124.400.000 d'euros, i el benefici abans d'impostos en 171.600.000, fet que suposa un creixement del 18,7%, i del 16,3%, respectivament. El consens de FactSet espera un benefici net per al banc lleugerament superior, de 127 milions d'euros.

- 7,33€

- 0,25%

El banc ha explicat que aquests resultats inclouen les dades d'activitat de Bankinter a Portugal, els quals no figuraven durant el primer trimestre de l'any passat atès que va ser l'1 d'abril de 2016 quan es va fer efectiva l'operació de traspàs de tot el negoci adquirit a Barclays en aquest país. D'aquesta manera i els efectes de fer-ho més comparable, el benefici net trimestral de Bankinter sense tenir en compte Portugal seria de 120,6 milions d'euros, un 15,1% superior al del primer trimestre del 2016; i el benefici abans d'impostos: 167.900.000, un 13,8% més.

Bankinter ha dit que els resultats tornen a demostrar que el negoci de clients segueix sent el principal contribuïdor als ingressos del grup

La rendibilitat sobre el capital invertit, ROE, del banc se situa al 12%, mentre que l'índex de morositat cau fins al 3,88% des del 3,95% de fa un any, les xifres de mora del negoci portuguès excloses. Sense aquestes xifres, la mora se situa en un 3,47%.

Pel que fa a la solvència, Bankinter tanca el trimestre amb una ràtio de capital CET1 fully loaded de l'11,3%, i del 11,6% al CET 1 phase in, per sobre de les exigències del BCE aplicables el 2017 per a Bankinter que són del 6,5%, les menors de la banca espanyola.

Bankinter ha dit que segueix enfortint la seva estructura de finançament, amb una ràtio de dipòsits sobre crèdits que arriba ja al 92,4%, quan fa un any se situava al 87,2%; i amb un gap de liquiditat de 4.100 milions d'euros, que suposa una reducció de 1.300 milions sobre la mateixa xifra al tancament de 2016.

CREIXEMENT DELS MARGES

El marge d'interessos de Bankinter aconsegueix al tancament del trimestre els 257.700.000 d'euros, o el que és igual: un 17,1% més que fa un any, i que, sense tenir en compte Portugal, seria del 5,6%.

El margen bruto suma, al 31 de marzo, 467,4 millones de euros, un 13,8% más que en el primer trimestre de 2016. Si El marge brut suma, fins al 31 de març, 467.400.000 d'euros, un 13,8% més que durant el primer trimestre del 2016. Si excloem Portugal, el creixement entre els dos epígrafs seria d'un 5,5%.

Pel que fa al marge d'explotació, conclou el trimestre amb 234.800.000 d'euros, un 10,8% més que fa un any. L'entitat ha explicat que, tot i assumir majors costos que durant el primer trimestre del 2016 (els relatius al negoci portuguès que encara no estava integrat i altres relacionats amb la transformació digital), la diferència entre ingressos i despeses és superior actualment a la de fa un any, de manera que la ràtio d'eficiència de l'activitat bancària amb amortitzacions se situa al 46,6%.

Sense tenir en compte el negoci de Portugal, el marge d'explotació s'incrementa a l'any en un 4,6%.

Pel que fa al balanç de Bankinter, els actius totals del grup, el negoci portuguès inclòs, tanquen el trimestre en 69.596.000 d'euros, el que suposa un 13% més que al primer trimestre de 2016.

Pel que fa al total de la inversió creditícia a clients arriba als 51.287.000 d'euros, un 15,7% més que fa un any.

Els recursos controlats observen un creixement en proporció similar, fins als 76.475,7 milions d'euros, un 15,4% més que al març del 2016, destaquen els recursos minoristes, 45.278,3 milions d'euros, que creixen un 24,3% , i els recursos gestionats fora de balanç (fons d'inversió, fons de pensions i gestió patrimonial), que ho fan en un 21,5% sobre març de 2016.

Bankinter ha dit que els resultats tornen a demostrar que el negoci de clients segueix sent el principal contribuïdor als ingressos del grup. Així, el banc ha desenvolupat una estratègia basada en cinc línies de negoci, equilibrades i rendibles. Aquestes són: Banca d'Empreses, Banca Comercial, Consum, Línia Directa i Bankinter Portugal.