- El benefici trimestral arriba als 649 milions d'euros

- El marge d'interessos se situa als 3.550 milions d'euros, cosa que implica un increment del 15,2%

El Grup CaixaBank ha registrat un benefici atribuït de 1.488 milions d'euros entre el gener i el setembre del 2017, la qual cosa suposa un increment del 53,4% respecte als primers nou mesos de l'any passat i el millor resultat en la història del grup en aquest període, així com també el seu benefici trimestral més significatiu, amb 649 milions. El consens de FactSet esperava un benefici del tercer trimestre de 489 milions.

- 13,30€

- 3,06%

L'evolució fins al setembre està marcada, segons ha explicat CaixaBank, per la consolidació per integració global dels resultats de BPI des de febrer, que impacta en els principals epígrafs del compte de resultats, i per "la intensa activitat comercial de l'entitat".

El marge brut a setembre se situa als 6.491.000 d'euros, un 9,3% més que durant el mateix període de 2016. La seva evolució interanual reflecteix la incorporació de BPI i la major generació d'ingressos bàsics del negoci bancari (marge d'interessos, comissions i ingressos del negoci d'assegurances), que augmenten un 19,4% al grup i un 10% en CaixaBank, i que permeten compensar els menors resultats derivats d'actius i passius financers.

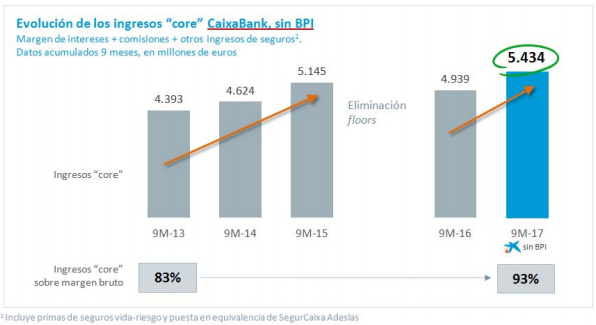

El marge d'interessos se situa als 3.550 milions d'euros, dada que implica un increment del 15,2% en la variació interanual, impactat per la incorporació del negoci de BPI, que aporta un 8,7% de creixement. La companyia ha explicat que en CaixaBank (resultats l'operativa del qual es desenvolupa principalment a Espanya. Inclou el resultat de BPI pel mètode de la participació al gener així com el resultat de la combinació de negocis a derivar d'una operació corporativa), el marge de interessos augmenta un 6,5%.

Els ingressos per comissions arriben als 1.867 milions d'euros. Durant la seva evolució (augmenten un 20,8%) incideix l'aportació de BPI (+12,6%) i els ingressos derivats de l'activitat comercial de CaixaBank (+8,2%), que reflecteix una major transaccionalitat d'ingressos associats a operacions de banca d'inversió, ha explicat el banc.

Per la seva banda, el marge d'explotació sense despeses extraordinàries (3.148.000 d'euros) creix un 7,0% respecte 2016 (augmenta un 7,7% si es consideren les despeses extraordinàries).

La rendibilitat de l'entitat millora des de desembre 235 punts bàsics i se situa al 8%, mentre que el ROTE recurrent del negoci bancari i assegurador arriba al 10,5%, amb un resultat de 1.490 milions durant els nou primers mesos.

La ràtio d'eficiència sense costos extraordinaris millora en 1,5 punts percentuals, fins al 51,8% durant els últims 12 mesos.

La ràtio de morositat se situa al 6,4% i la ràtio de cobertura millora fins al 50% (47% a tancament de l'exercici 2016).

Els actius líquids totals se situen als 71.581.000. L'entitat ha explicat que durant l'exercici s'ha reforçat la posició de liquiditat del grup, amb un Liquidity Coverage Ràtio (LCR) del 213%, per sobre del mínim requerit del 80%.

CaixaBank arriba a una ràtio Common Equity Tier 1 (CET1) fully loaded de l’11,7%, en línia amb el rang fixat en el Pla Estratègic, de l’11% -12%, i gairebé 3 punts percentuals per sobre dels requeriments del supervisor del 8,75%.

CaixaBank ha explicat que la contribució a resultats del negoci de BPI des de la seva integració al febrer puja a 180 milions d'euros (103 milions durant el tercer trimestre).

CaixaBank també ha destacat que els recursos a clients s'han incrementat en 46.119.000 respecte al tancament de 2016, fins als 350.014.000 (34.773.000 procedents de BPI). Igualment, ha subratllat que manté en lideratge en banca retail a Espanya, amb una quota de penetració com a primera entitat del 26,7% (+100 punts bàsics durant els últims dotze mesos), i la primera posició en nòmines domiciliades (26,6 %), i en assegurances, plans i fons per recursos gestionats (21,8%).

QUÈ OPINEN ELS EXPERTS?

"El benefici net ha superat en un 25% les estimacions del consens", assenyala Carolina Morcos, experta de Renta 4, en la valoració que ha fet aquest dimarts dels resultats de l'entitat. En marge d'interessos han estat un 1% per sobre de les estimacions, mentre que les comissions netes es mantenen en línia amb les expectatives. "Observem estabilitat a nivell trimestral en marge d'interessos, tot i que la referència d'Euribor 12 mesos es troba encara més deprimida que durant el segon trimestre, mentre les comissions netes cedeixen a prop d'un -7,5%, afectades per l'estacionalitat del període estival. Tot això porta a un descens del marge brut durant el trimestre del -7,4%, millorant així les estimacions del consens en un + 4%", explica l'experta.

Des de Renta 4 destaquen que s'aprecien unes despeses d'explotació continguts, tot i la integració de BPI. "Respecte al marge abans de provisions, cal recordar que durant el tercer trimestre de 2016 recollia unes despeses extraordinàries de 121 milions d'euros, de manera que la base comparativa resulta més fàcil. Pel que fa a la qualitat creditícia, la taxa de morositat es redueix lleugerament fins a nivells de 6,5%, gràcies a la millora en BPI, que passa del 5,8% durant el segon trimestre al 5,5% durant tercer trimestre. La reducció del saldo de dubtosos del grup durant el trimestre ha estat del -1,3%", explica Morcos.