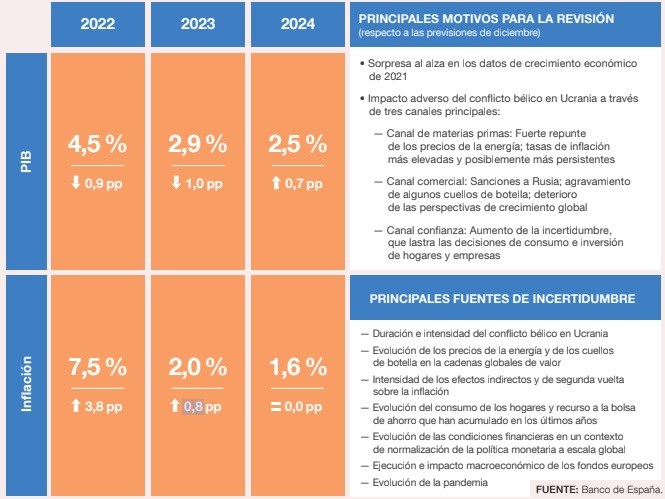

El Banc d'Espanya ha actualitzat les projeccions macroeconòmiques retallant el creixement aquest any. L'organisme estima ara un Producte Interior Brut (PIB) del 4,5% per al 2022, taxa que suposa 0,9 punts percentuals menys que les previsions anteriors. Tot i això, assenyala que la rebaixa seria encara més pronunciada si no fos perquè les dades de l'activitat a la segona meitat del 2021 han estat més favorables del previst.

Segons es detalla al darrer Butlletí Econòmic publicat pel Banc d'Espanya, de cara als dos anys posteriors, les noves projeccions anticipen que l'activitat mantindrà un elevat grau de dinamisme, de manera que l'economia espanyola creixeria un 2,9%. 2023 i un 2,5% el 2024. Això suposa una revisió d'1 punt a la baixa per al proper any i de 0,7 punts percentuals per sobre per al 2024.

L'element que domina les revisions són les conseqüències negatives de la guerra. En concret, els nivells de preus més elevats de les matèries primeres, juntament amb la transmissió més gran observada de l'encariment passat de l'energia i d'altres consums intermedis als preus d'altres béns, el menor dinamisme de l'activitat global i l'augment de la incertesa restarien, respectivament, 0,7, 0,5 i 0,6 punts percentuals, a la taxa de creixement del PIB el 2022 en comparació amb les projeccions del mes de desembre passat.

En aquest escenari, la trajectòria projectada implicaria que la recuperació del nivell de producte previ a la pandèmia s'endarreriria fins al tercer trimestre del 2023.

Per la seva banda, la taxa d'inflació se situaria en el 7,5%, de mitjana, el 2022, xifra que representa 3,8 punts percentuals més que en les seves projeccions anteriors. Els mercats de futurs de l'energia preveuen una certa relaxació dels preus a partir del juliol d'aquest any. L'organisme explica que un supòsit crucial subjacent a les projeccions és la reduïda magnitud dels efectes de segona volta, és a dir, una escassa realimentació entre les pressions inflacionistes de preus i de salaris.

Les conseqüències de la guerra d'Ucraïna han reforçat les fortes tensions inflacionistes que ja es registraven anteriorment. A causa de les sendes actuals dels preus del petroli i el gas als mercats de futurs, s'espera que la taxa de variació del component energètic assoleixi el seu nivell màxim al segon trimestre de l'any i comenci a desaccelerar-se amb posterioritat.

Sota aquest supòsit, la taxa d'inflació baixaria fins al 2% el 2023 i fins a l'1,6% el 2024.

Pel que fa a la inflació subjacent, les cotes màximes s'assolirien uns mesos més tard que en el cas de l'índex general. En concret, aquest indicador no començaria a baixar fins a finals del 2022, una vegada es corregeixin les pressions a l'alça sobre els costos de les empreses associades als preus energètics i als colls d'ampolla, de manera que en el conjunt de l'any repuntarà, a mitjana, fins al 2,8%.

Amb posterioritat, la reducció gradual del grau de folgança cíclica donaria lloc a un augment sostingut, encara que moderat, dels preus dels serveis i els béns industrials no energètics, de manera que la taxa d'inflació subjacent, se situarà de mitjana 1,8% el 2023 i l'1,7% el 2024.

El Banc d'Espanya destaca que en aquest context tan volàtil els riscos estan predominantment orientats a la baixa en el cas de l'activitat econòmica i a l'alça en el de la inflació. El grau d'incertesa al voltant de les xifres projectades a l'escenari central és, en aquesta ocasió, particularment elevat.

Per part seva, consideren que la resposta de les polítiques econòmiques també condicionarà la magnitud de l'impacte econòmic de la guerra. Durant les darreres setmanes, han estat molts els governs europeus que han presentat diverses mesures per alleujar els efectes de l'encariment de l'energia sobre els consumidors més vulnerables i sobre les branques productives més afectades. "El disseny d'aquestes mesures ha obligat a traçar difícils equilibris entre la seva efectivitat i el seu cost pressupostari, en un context en què els comptes públics van sortir sensiblement afeblits de la pandèmia".

En el cas espanyol, el conjunt d‟accions adoptades el 29 de març passat permetran mobilitzar uns 6.000 millones de euros sota la forma d‟ajudes directes i de reduccions impositives, i 10.000 milions d‟euros addicionals a través d‟una línia d‟avals crediticis de l‟Institut de Crèdit Oficial (ICO). "De la capacitat d'aquestes mesures -i d'altres que es podrien desplegar les properes setmanes- per assolir els seus objectius, dependran, en part, les dinàmiques futures d'activitat i de preus, tant a Europa com a Espanya", afirma l'organisme espanyol.

LA PERTORBACIÓ DE L'ESCLAT DE LA GUERRA I LA INFLACIÓ

Més detalladament, el Banc d'Espanya explica que l'esclat de la guerra a Ucraïna ha suposat, a més d'una crisi humanitària, una pertorbació econòmica molt severa, que ha incidit substancialment sobre les perspectives de creixement no només al nostre país, sinó a escala global. Abans de la guerra, l'economia mundial estava en un camí de recuperació gradual. En el cas de l'economia espanyola, el seu acompliment al segon semestre del 2021 va ser millor del que s'anticipava al desembre

Pel que fa a l'any en curs, les projeccions del desembre anticipaven un impacte negatiu de la variant òmicron sobre l'avenç del PIB al primer trimestre. No obstant això, sobre la base de la informació parcial disponible, aquest efecte hauria estat menys intens del previst i també menys acusat que l'observat a onades prèvies de la pandèmia. A més, el període previ a l'inici de la guerra es va caracteritzar, en comparació amb les projeccions del desembre, per sorpreses al terreny inflacionista addicionals a les quals ja s'havien produït la segona meitat de l'any passat.

Com a resultat net d'aquests desenvolupaments, la informació disponible per a la primera meitat del trimestre apuntava a una continuació de la recuperació, encara que amb algun senyal de certa pèrdua de dinamisme. "S'esperaven avenços addicionals en la recuperació de l'economia als trimestres següents", apunta el Banc d'Espanya, però l'agressió russa a Ucraïna ha alterat de manera profunda aquestes perspectives.

Durant els propers trimestres, s'espera que l'agressió russa a Ucraïna afecti negativament l'activitat econòmica a través del manteniment de nivells elevats dels preus de les primeres matèries, l'impacte de la incertesa associada al desenvolupament de la guerra sobre les decisions de despesa dels agents espanyols i el menor ritme d'expansió dels mercats mundials, factors als quals cal sumar la persistència de distorsions a les cadenes d'aprovisionament.

D'altra banda, aquests efectes adversos es veuran parcialment contrarestats pel suport proporcionat per les mesures incloses al Pla Nacional de resposta a les conseqüències econòmiques i socials de la guerra a Ucraïna, l'execució dels projectes finançats a través del programa NGEU, unes condicions de finançament encara favorables i la millora gradual de la situació epidemiològica.