- 11.148,200

- 1,50%

José Luis Martínez Campuzano

Nivel de tipos es apropiado en Europa

¿Y el QE actual? magnitud de compras, vencimiento….¿es apropiado?

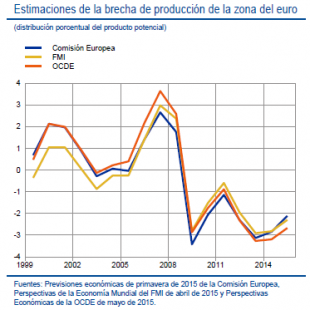

En su último Informe Mensual el ECB también publica una estimación del slack (la infrautilización de la capacidad productiva) en el área. Que decir tiene que este dato no es sencillo. Por eso la autoridad monetaria opta por buscar un consenso de previsiones desde el FMI, la Comisión Europea y la OCDE.

Este dato es relevante por varias razones. La primera, delimita la existencia o no de riesgos inflacionistas en un entorno de recuperación. Además, es un argumento (o un lastre) de la debilidad (recuperación) de la inversión. Inflación y crecimiento, ¿qué otros factores puede considerar un banco central a la hora de tomar decisiones de tipos? ¿o de otro tipo?.

Pero, no es sólo la dificultad en calcular el dato en si como en valorar el propio crecimiento potencial. Productividad, demografía e inversión….la Crisis deteriora el ritmo de crecimiento potencial, lo que a su vez dificulta el cálculo de su infrautilización. En el gráfico anterior pueden ver como las estimaciones de los tres organismos mencionados lo fijan entre -2.1 y -2.7 puntos para este ejercicio. Inquietante. Aunque, otras estadísticas de tipo cualitativo nos dicen que esta infrautilización está en línea con la media histórica quizás inferior a las estimaciones oficiales. ¿Debemos ser entonces más prudentes al hablar de los riesgos a la baja en la inflación? Probablemente así es, pese a que muy corto plazo incluso podamos ver de nuevo cifras negativas en el dato anual de la evolución de los precios….

Dicho todo esto, nos queda la otra cuestión: ¿y la recuperación pendiente de la inversión productiva? Esto va a depender en mayor medida de las autoridades fiscales y de las reformas estructurales que permitan una mayor visibilidad de las escenario a medio plazo.

José Luis Martínez Campuzano

Estratega de Citi en España

Lo más leído - Bolsamania

- El Ibex roza máximos del año liderado por Acciona y su filial renovable, junto a Sabadell

- Applus se dispara: Amber gana a Apollo y eleva el precio de OPA a 12,78 euros

- Sabadell extiende su rally: RBC, JPM y Barclays suben la valoración tras sus resultados

- En directo | Resultados empresariales del primer trimestre de 2024 en España, Europa y EEUU

- Alphabet (Google) se dispara tras sus cuentas: bate previsiones e inicia dividendos

- La inflación PCE de EEUU repunta al 2,7% y la subyacente se mantiene en el 2,8%

- Microsoft sube en bolsa tras superar previsiones con sus resultados trimestrales

- El Nasdaq lidera el rebote en Wall Street gracias a Alphabet y Microsoft

- Acciona Energía negocia la venta de activos eólicos por 500 millones y rebota en bolsa

- Faes Farma eleva un 10% su beneficio en el primer trimestre, hasta 30,4 millones

Lo más leído - Análisis

- Cinco valores que se deben tener muy en cuenta por técnico este viernes

- Sabadell extiende su rally: RBC, JPM y Barclays suben la valoración tras sus resultados

- Figura con fuertes implicaciones alcistas en este valor del Continuo

- Nuevos máximos de todos los tiempos para esta aseguradora española

- RBC ve oportunidades en Repsol tras sus resultados y la debilidad del petróleo

Lo más leído - Cripto

- El bitcoin se congela: "El 'halving' no será un catalizador por sí solo"

- Esta criptomoneda triunfa en preventa tras el halving de Bitcoin

- Última oportunidad para invertir en Bitcoin Minetrix antes de su lanzamiento: cómo comprarlo paso a paso

- La criptomoneda Slothana se dispara a menos de 4 días del fin de la preventa

- El bitcoin no da señal de fortaleza y mira con preocupación al PIB de EEUU