- En Europa hay apenas 60.000 millones en fondos garantizados, de los que un tercio corresponden a España

- La reforma de las comisiones de los planes de pensiones de Guindos incentivará a la banca a colocar estos productos entre sus clientes

Los fondos garantizados siguen siendo el producto que evitan en sus recomendaciones los expertos pero que están presentes en las carteras de los clientes. Un tercio del dinero que se invierte en estos vehículos en Europa se posiciona en España.

En concreto, el volumen de activos en instituciones de inversión colectiva (IIC) alcanzó en el tercer trimestre los 15 billones de euros en Europa, según los datos de la Federación Europea de Fondos y Gestión de Activos (Efama), por sus siglas en inglés), distribuidos por la patronal española Inverco. Es decir, en fondos de inversión y sicavs.

El patrimonio de los productos españoles asciende a 288.629 millones de euros, lo que sitúa a los vehículos con domicilio español con apenas un 2% del dinero administrado en en fondos y sicavs en Europa, aunque hay que tener en cuenta que muchas gestoras españolas cuentan con vehículos domiciliados en Luxemburgo, a pesar de que gran parte de sus clientes son locales.

El peso de los vehículos se dispara en un tipo de producto, los garantizados. Es decir, aquellos fondos o sicavs que garantizan parte o la totalidad del capital y, en algunos casos, también una determinada rentabilidad. Lo que hacen es invertir gran parte del patrimonio en renta fija y una pequeña parte en otros activos como la renta variable para tratar de incorporar retornos adicionales. Generalmente, además, los gestores utilizan estructuras financieras como derivados para cumplir con el objetivo.

El patrimonio de los productos españoles asciende a 288.629 millones de euros, lo que sitúa a los vehículos con domicilio español con apenas un 2% del dinero administrado en en fondos y sicavs en Europa

La garantía se establece si el inversor entra en el fondo en el periodo de suscripción y lo abandona mediante reembolso o traspaso en la fecha de vencimiento marcada por la entidad. O antes si se consigue el objetivo de rentabilidad. Entre medias, el cliente se expone a deshacer sus posiciones en función del valor liquidativo, con lo que puede sufrir pérdidas -además de que son habituales las comisiones de reembolso-. Por ejemplo, ante la evolución a la baja de parte del precio de parte del universo de bonos, el rendimiento de los garantizados a tipo variable ha sido del 3,3% en los últimos 12 meses y del 1% en los de tipo fijo. Mientras que entre los planes de pensiones -aunque no entran dentro de estas estadísticas de Efama-, el 70% de los garantizados está en negativo en el último año.

¿MEJOR OPCIÓN?

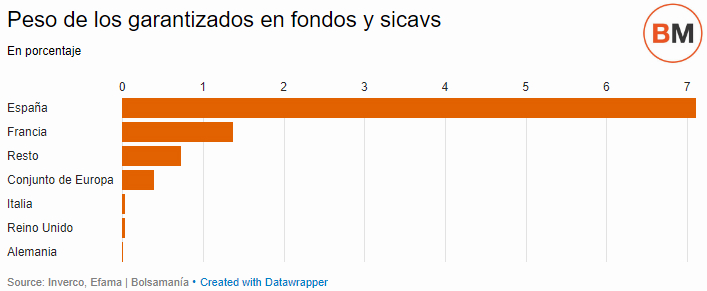

“Son productos que no recomendamos, ya que hay mejores opciones”, apunta Fernando Luque, de Morningstar España. La opinión suele ser la misma entre los expertos de la industria. Pero esto no evita que España lidere claramente el ranking en este activo. En total, los fondos y sicavs garantizados suman 20.521 millones de euros, frente a los 59.699 millones a lo largo de Europa. Esto es, más del 33%.

Sólo Francia exhibe una cifra mayor, con 26.476 millones de euros, aunque con un peso mucho más reducido. Mientras que en la industria gala supone apenas el 1,4% respecto a los 346.291 millones de euros que gestionan las IIC, en España supera el 7%. En el conjunto de Europa, el peso relativo de los garantizados es del 0,4%. Entre el resto de países, la presencia de estos productos es residual en Alemania (183 millones de euros), Reino Unido (577 millones) e Italia (138 millones), e inexistente en Luxemburgo, Irlanda, Suiza, Suecia y Dinamarca.

Aunque están fuera de estas estadísticas, los garantizados también tienen un peso relevante entre los planes de pensiones españoles, con un 15% de los 72.530 millones de euros entre los planes individuales. Esta categoría quedará fuera de la reforma del Ministerio de Economía de Luis de Guindos, que rebajará las comisiones de los planes de renta fija y renta fija mixta -hasta el 30% en acciones-. De esta forma, seguirán con un coste máximo del 1,5% igual que los planes de bolsa y de renta variable mixta, lo que incentivará su venta de garantizados por parte de los bancos ante su menor coste de gestión.

LUXEMBURGO ES EL PRINCIPAL MERCADO

Mientras España pesa menos del 2% como domicilio de fondos y sicavs en Europa, Luxemburgo supone el 26% con casi 1,2 billones de euros. Irlanda, Alemania, Francia y Reino Unido representan más del 10% en cada caso. Mientras que Suiza, Suecia, Italia y Dinamarca cuentan también con porcentajes mayores que los vehículos españoles.

Entre la ponderación de activos, el patrimonio de los inversores españoles muestra un sesgo más conservador, ya que el peso de la renta fija es del 27%, casi cuatro puntos porcentuales más que en el conjunto de Europa, y del 23,5% en renta variable, cerca de tres puntos menos que el promedio europeo.

En este sentido, los inversores más agresivos son los suecos, con un 62% de los activos en fondos y en sicavs invertidos en bolsa. Mientras que los inversores con más dinero en renta fija son los daneses, con un 43% del patrimonio, aunque otro 40% está en acciones.