- Los planes individuales garantizados tienen una rentabilidad media del -1,15% en un año y de un 0,72% en tres años

- Se convertirán en el vehículo más rentable para la banca al mantener comisiones máximas al 1,5% con gestión menos exigente que en renta variable

Si hay un consenso entre los asesores financieros o patrimoniales es evitar los fondos garantizados que tanto han propulsado los bancos en los últimos años. Fondos de inversión y planes de pensiones. Sin embargo, el Ministerio de Luis de Guindos ha dejado a estos productos como los más apetitosos para el sector, aunque no para el cliente.

El Ministerio de Economía puso este lunes en audiencia pública un proyecto de Real Decreto Ley para modificar el reglamento de los planes de pensiones para hacer más atractiva la percepción del gran público hacia ellos por dos vías. La primera es materializar la ventana de liquidez a los diez años que se acordó en 2014. En 2025 se podrán rescatar las aportaciones realizadas hasta el 31 de diciembre de 2015. La segunda tiene que ver con los costes que soportan los ahorradores.

El Gobierno vuelve a la carga con una rebaja de las comisiones máximas, que en 2014 ya redujo desde el 2% hasta el 1,5%, lo que afectó principalmente a los planes de renta variable sin demasiado éxito en general, ya que apenas ha habido crecimiento del patrimonio por aportaciones. Esta vez se establece una nueva estructura de comisiones. Los que invierten más de un 30% en acciones seguirán con el 1,5% como máximo, los de renta fija mixta -hasta un 30% en renta variable- pasarán a tener un tope del 1,3%, y los de renta fija pura -sin acciones-, del 0,85%. "Tiene sentido que las comisiones varíen según el activo", opina Ángel Martínez-Aldama, presidente de Inverco.

Los planes y fondos de pensiones -se contrata el plan y el vehículo inversor es el fondo- están supervisados por la Dirección General de Seguros y Fondos de Pensiones (DGSFP), que depende del Ministerio de Economía, Industria y Competitividad. Fuentes del organismo aseguran que la decisión se debe a que en renta variable hay más capacidad para diferenciarse por la gestión y que ésta exige más trabajo y que en renta fija los ahorradores tienen el objetivo de preservar el capital. El descenso de comisiones provocará un incremento de las rentabilidades netas que según cifras que maneja el Ministerio repercutirá en 67 millones de euros de ganancias para los clientes de planes de pensiones, que tienen en la renta fija mixta el campo en el que más patrimonio posicionan.

Quizás es un guiño a la banca del Ministerio tras el varapalo de MiFID II -limita el cobro de las comisiones por la venta de fondos- o por la rebaja en los productos más conservadores

Sin embargo, esta nueva estructura de comisiones máximas tiene una anomalía. Los planes de pensiones garantizados, sean más o menos conservadores, seguirán teniendo el máximo del 1,5%. Se trata de un grupo de planes de pensiones entre los que el 90% está en negativo en los 12 meses transcurridos hasta septiembre, según datos de la asociación de gestoras Inverco. “Quizás es un guiño a la banca del Ministerio tras el varapalo de MiFID II -limita el cobro de las comisiones por la venta de fondos- o por la rebaja en los productos más conservadores, pero no es normal”, señala un experto.

Los productos garantizados, tanto fondos de inversión como de pensiones, basan su política en la garantía del capital inicial o de éste más una rentabilidad. Para ello invierten gran parte del patrimonio en renta fija y una pequeña parte en otros activos como la renta variable para tratar de generar retornos adicionales. Generalmente, usan “estructuras financieras como derivados”, como admiten desde el Ministerio. “Esto genera costes. Además, el cliente sabe qué rentabilidad tendrá”, aseguran fuentes de Economía para explicar la justificación que han usado para mantener en el 1,5% la comisión máxima de estos productos. “Ahora mismo hay muchas opciones con más rentabilidad y menos costes”, resume Fernando Luque, editor de Morningstar España.

La realidad es que son instrumentos muy baratos en la gestión y más fáciles de vender al inversor o ahorrador menos sofisticado, al incluir garantías contra las pérdidas que no tienen el resto de fondos o planes. Pero la política del Banco Central Europeo (BCE) que ha hundido los retornos de la renta fija merma la posibilidad de obtener ganancias con estos vehículos. Si los bonos ofrecen un 10%, un garantizado tiene que invertir algo más del 90% para asegurar el capital. Pero si están cerca del 0%, tienen que destinar casi todo el patrimonio y aun así corre el riesgo de tener pérdidas.

Esto es lo que le sucede a una abrumadora mayoría en la actualidad. En octubre, la rentabilidad media de los planes individuales garantizados fue del -0,1% a un año. De los 292 que tienen un ‘track record’ de al menos 12 meses, hay 78 en positivo. Es decir, menos del 30%, mientras que más del 70% generan pérdidas en el ahorro acumulado de sus partícipes.

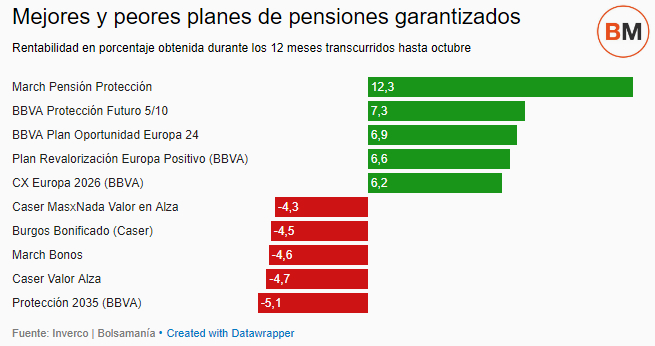

Las diferencias entre un plan y otro son muy elevadas, a pesar de que las características de los garantizados dejan poco espacio a la gestión. El mejor en este periodo es el March Pensiones Protección PP, con un 12%. El BBVA Protección Futuro 5/10 consigue un 7%, mientras que en el lado negativo sobresale el Protección 2035 de BBVA, el Caser Valor Alza y el March Bonos con pérdidas cercanas al 5%.

La rentabilidad anualizada de los planes garantizados en los 36 meses anteriores al pasado mes de octubre es del 0,9% en promedio. Un retorno que oscila entre el 5% del Bankia Protegido Renta Premium IV y del BBVA Plan Revalorización Europa IV y el -2,9% del March Bonos. A cinco años los retornos anualizados son del 5%, mientras que en la última década son del 3%.

EL DRAMA DE LA RENTA FIJA

Los ahorradores que sí se verán beneficiados por la rebaja de comisiones máximas son los de renta fija y los mixtos más conservadores. Y falta hace para elevar unas pobres rentabilidades netas, condicionadas por los tipos al 0% del BCE y su programa de compra de activos. La rentabilidad media anual de los planes de deuda a corto plazo es del -0,7% en el año transcurrido hasta octubre, con pérdidas que alcanzan el 2,7% en el caso del Caser 330 RF. Mientras que el mejor en este periodo es el Renta 4 Renta Fija con un 2,1%. La categoría obtiene un -0,24% de rentabilidad anualizada en los últimos tres años. En diez años tienen un retorno anualizado del 1,25%, según datos de Inverco.

Los planes de renta fija a largo plazo, por su parte, están prácticamente planos a un año. En promedio tienen un retorno del 0,05%, muy por debajo de los niveles actuales de inflación. La dispersión es mayor, entre el 8,9% del BBVA Plan Jubilación 2030 y el -5,6% del Rentabilidad Objetivo CR 2017 de Caser. En 36 meses la rentabilidad anualizada es del 1,1%, en diez años del 2,5%.

En renta fija mixta, donde también hay rebaja de comisiones máximas aunque en menor intensidad, el retorno medio a un año es del 2,9%. El mejor plan en el periodo es el Banca Pueyo PP gestionado por Renta 4 con un 8,5%, mientras que el peor es el BBVA Plan RF Internacional Flexible con un -2,1%. En tres años el retorno medio es del 1,6%, y en una década del 1,8%.

Los clientes de los planes de pensiones de renta variable no se verán afectados directamente por la rebaja de los topes. Aunque disfrutan ya de rentabilidades mayores en la actualidad. Los de renta variable mixta o mixtos agresivos tienen un 9,3% de media en un año. El ranking está liderado por el Global Value de Renta 4, con un 20,5%. A la cola está el BBVA Plan Horizonte 2025 con un 0,8%. Es decir, ninguno está en negativo y sólo dos por debajo del 1%, aunque sí hay algunos en pérdidas cuando el periodo analizado es mayor. En los 36 meses previos a octubre la rentabilidad anualizada fue del 4% y en diez años de un pobre 1,4%.

Por último, los planes con más riesgo pero pensados para horizontes de largo plazo -la esencia de estos productos, enfocados a la jubilación- lideran la clasificación por retornos, con un 16,7% de media en un año y un 7% en tres años. Mientras que a diez años logran un escueto 1,2%, aunque disperso entre el 8,7% del Santander Inverplus Renta Variable Internacional y el 0,5% del A&G Variable. En el último año, el mejor es el Merchbanc Global con un 28% y el peor el Caser Global con un 1,4%.

Noticias relacionadas

'Winter is coming': la banca acelera la guerra de ofertas en planes de pensiones

10 preguntas y respuestas sobre los planes de pensiones

La banca acelera su crecimiento en fondos y planes de pensiones para elevar su rentabilidad

Cinco consejos para autónomos a la hora de preparar la jubilación

Guindos excluye a los garantizados de la rebaja de las comisiones máximas de los planes de pensiones