- Un ahorro diario equivalente a una cajetilla de tabaco se convierte en 20 años en más de 58.000 euros con una rentabilidad anualizada del 5%

- El millón de euros con un retorno anual del 10% -como los índices de Wall Street- se consigue en cuatro décadas

Hay muchos requisitos para hacerse rico con una cartera de inversión. Pero el más básico, dejando de lado los trucos secretos de los ‘gurús’ del trading, es el interés compuesto. Es decir, como recuerda el célebre inversor y multimillonario Warren Buffett, la combinación de la rentabilidad del ahorro y el tiempo. Esto permite tener al alcance de cualquiera la capacidad de acceder a un lujo como un Ferrari a largo plazo con un ahorro diario equivalente a una cajetilla de tabaco.

Este es el caso extremo, pero totalmente accesible. Se logra con una rentabilidad anualizada del 10%, que aunque suena elevada en un entorno de tipos al 0% y con los pobres retornos que ofrecen los productos financieros más vendidos por la banca, es lo que ofrecen en el largo plazo los grandes índices de renta variable. El Ibex 35, ajustado por dividendos, consigue más de un 9%, mientras que el S&P 500 alcanza los dos dígitos.

Si se ahorrase lo que cuesta una cajetilla de tabaco, se podría adquirir un Ferrari en 2053 con una rentabilidad anualizada del 10%

Así, si se aplica este retorno para un ahorro diario de 4,5 euros -precio sobre el que oscila la mayoría de cajetillas de tabaco- con aportaciones anuales a un producto de inversión -la oferta es diversa, con fondos de inversión, planes de pensiones, carteras gestionadas, ETF y ahora ‘robo advisors’-, el montante de dinero disponible crece hasta los 542.255 euros en 2053. Es decir, suficiente para adquirir un Ferrari 488 GTB que, partiendo de un precio actual de 245.924 y suponiendo una inflación interanual del 2%, alcanzaría ese año el coste de 501.657 euros.

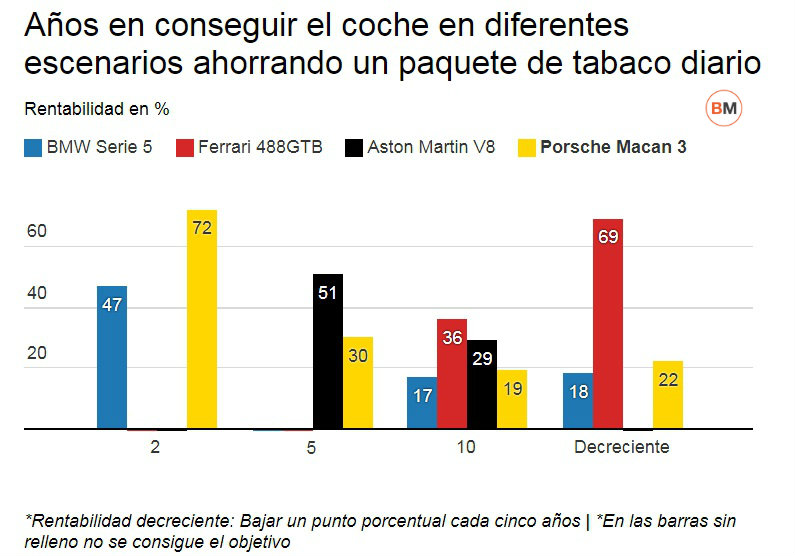

Con este mismo supuesto (ahorro diario de una cajetilla de cigarrillos), no hace falta esperar tanto tiempo para estrenar un buen coche. Los automóviles Tesla son la gran sensación del último lustro. Con la rentabilidad del 10% y el interés compuesto, partiendo también con la inflación del automóvil del 2%, se podría adquirir el Model X en el año 2047, seis años antes que el Ferrari. Un año menos se tardaría si se desea estrenar el flamante Aston Martin V8 que estaría tasado en esas fechas en 258.568 euros. Coger un volante de un Porsche Macan 3, siguiendo la fórmula preferida de Warren Buffett, es posible hacerlo en el año 2036, ya que se habrían generado un total de 94.103 euros (coste de 92.994 euros).

Pero también se pueden conducir otros coches de alta gama antes si se parte de los mismos requisitos. Con esta fórmula, sentarse y disfrutar de la conducción del BMW Serie 5 se conseguiría en el año 2034. Pero… ¿y si la simulación continúa hasta 2053? El coche estaría en un precio que rondaría los 102.708 euros y el capital acumulado con 4,5 euros diarios es de 542.255 euros por lo que quedarían hasta 439.547 euros sobrantes.

EL PODER DEL INTERÉS COMPUESTO

Con medio millón de euros disponible, las posibilidades son inmensas. Un piso de alto nivel, un coche de alta gama o, simplemente, asegurar una jubilación con elevado poder adquisitivo. Sólo hace falta combinar el ahorro -por dejar de fumar o por recorte de algún otro lujo- y tener paciencia. El pequeño y prescindible lujo diario se puede convertir en uno mucho mayor en el largo plazo.

Entender el poder del interés compuesto es clave ante las crecientes dudas sobre el futuro de las pensiones. La ley actual, que data de 2013, las revaloriza un 0,25% cada año. Los expertos creen que se mantendrán estas alzas durante los próximos años y, probablemente, décadas. Con una inflación en torno al 2%, como pretende el Banco Central Europeo (BCE), la pérdida del poder adquisitivo de las pensiones será continua. Aunque sólo está entre los tres principales problemas actuales de la sociedad para el 3% de los encuestados en el CIS, hay un riesgo creciente de una generación de jubilados pobres en el largo plazo si no se complementa la pensión pública con ahorro privado.

Pero la capacidad del ahorro aumenta exponencialmente cuanto antes se inicia esta práctica. Primero, porque el tiempo juega a favor. Y, segundo, porque cuanto mayor sea el horizonte temporal, hay más posibilidad de invertir en renta variable. De hecho, en Estados Unidos hay una regla no escrita de tener una exposición a la bolsa en la cartera de 100 menos la edad. La renta variable da más rentabilidad en el largo plazo, pero también más volatilidad.

En este sentido, con una rentabilidad anualizada decreciente -un punto menos cada cinco años desde el 10%- por una reducción paulatina de las inversiones en bolsa también salen las cuentas para permitirse un lujo al dejar de fumar. O, simplemente, empezar a ahorrar. En 2035 se podría comprar el BMW Serie 5, con un montante acumulado de 74.077 euros (precio estimado entonces de 71.912 euros). Cuatro años más tarde cabe la posibilidad de comprar el Porsche Macan 3, ya que en 2039 el capital ahorrado con la rentabilidad decreciente alcanza los 102.042 euros y este modelo alcanzaría un precio en el mercado de 98.686 euros.

TIEMPO Y RENTABILIDAD

Aunque la diferencia es dramática entre una rentabilidad anualizada del 10%, que puede conseguir un índice, y un 5%, que puede lograr una cartera mixta -renta variable y renta fija-, el poder del interés compuesto también es notable con otras cifras. Por ejemplo, el Ferrari 488 GTB (valor estimado de 964.301 euros) podría comprarse dentro de 63 años, puesto que para esas fechas se habrá generado en nuestra hucha un montante de 966.952 euros.

Mucho menos tiempo habría que esperar para poder adquirir el Aston Martin anteriormente citado. En el año 2070 se habría cumplido el objetivo de poder pilotar este coche de gama alta ya que con interés anualizado del 5% se habrán ahorrado 425.166 euros y dicho automóvil tendría un precio, siguiendo la inflación del 2%, de 415.891 euros. Y más factible es aún el adquirir el BMW siguiendo esta fórmula.

Si se optase por una fórmula más conservadora del 2%, las opciones se reducen. Siguiendo la misma línea que la inflación del 2%, esos 1.643 anuales, podrían comprar un BMW Serie 5 en 2064, ya que se habría generado un montante de 130.378 euros.

Estos ejemplos ponen encima de la mesa la importancia que tiene ahorrar a largo plazo utilizando el interés compuesto. En un supuesto en el que se invirtiese la cantidad de 1.643 euros ahorrados por dejar de fumar en un año, y se guardase debajo del colchón sin ningún tipo de rentabilidad, se habrían ahorrado 72.292 euros en 2060. Sin embargo, si se posiciona el dinero en un fondo de inversión que genere un rendimiento del 10% anualizado, en 2060 se habría sobrepasado la mágica cifra (1.072.289 euros), 15 veces más. En un ejemplo en el que la rentabilidad anual sea del 2%, la cantidad se eleva hasta los 114.193 euros, mientras que si se opta por estar a caballo entre ambas opciones (5%), el sumatorio se dispara hasta los 248.328 euros.

Noticias relacionadas

Construye tu jubilación desde un euro al día

Sin tiempo que perder: las mejores fórmulas para combatir la caída de la pensión pública

Las acciones europeas 'value' que eligen los mejores fondos

Las 30 acciones españolas favoritas de los mejores fondos