- Este porcentaje supone un agujero de más de 13.300 millones de euros

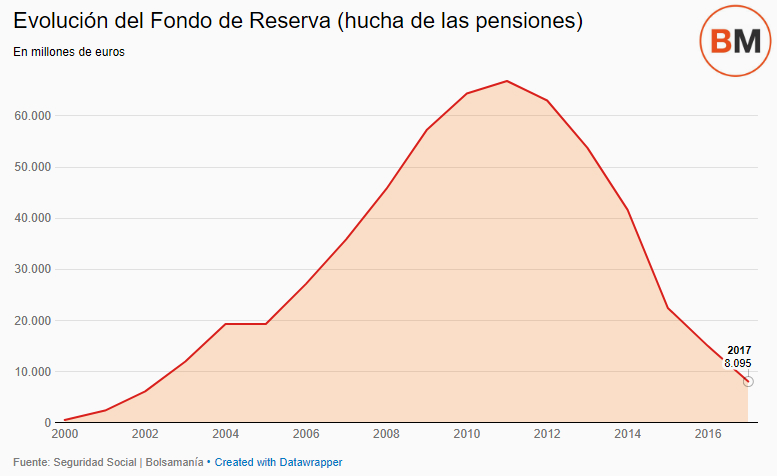

- El Fondo de Reserva cuenta únicamente con 8.000 millones, frente a los 67.000 millones de 2011

El endeudamiento de la Seguridad Social se está convirtiendo en un hábito. El Gobierno ha utilizado un crédito de 10.192 millones de euros este año, mientras que en 2018 necesitará al menos otros 5.000 millones de euros. Una cantidad que se elevará hasta 13.000 millones en caso de que no quiera volver a utilizar el Fondo de Reserva para no agotarlo.

Las cuentas en este caso son muy sencillas. Aunque no tanto la decisión política de elegir entre endeudar en mayor grado la Seguridad Social o enfrentarse a titulares que señalen al Gobierno de Mariano Rajoy como el que agotó la conocida como ‘hucha de las pensiones’, que ya se casi ha vaciado desde los 67.000 millones de 2011 hasta los 8.095 millones actuales.

Esta cifra es la que queda después de una disposición de 3.586 millones para pagar la extra de diciembre. En general, la Seguridad Social tiene capacidad para hacer frente a las mensualidades con sus ingresos, las cotizaciones sociales. Sin embargo, necesita recursos adicionales para las dos pagas extra. Solo en diciembre, la Seguridad Social abonará 17.470 millones de euros entre la cuantía nominal ordinaria, la extraordinaria y la liquidación del IRPF de las mismas.

El Gobierno necesitará 13.000 millones 'extra' en 2018 para pagar las pensiones según sus propias cuentas

Así, en este caso, el Ministerio dirigido por Fátima Báñez ha agotado el préstamo disponible desde el Tesoro de 10.192 millones de euros que tendrá que devolver la Seguridad Social sin intereses en un plazo de diez años a partir de 2018. En diciembre ha utilizado los 4.206 millones restantes, después de usar en julio 5.986 millones del crédito y disponer de 3.514 millones del fondo.

La Seguridad Social ha necesitado en 2017 recursos extra por valor de 17.292 millones de euros, lo que según las previsiones de crecimiento nominal -sin tener en cuenta la inflación- del Producto Interior Bruto (PIB) desde Moncloa de 1,17 billones en este ejercicio, supone un déficit del sistema del 1,5% del PIB, por debajo del 1,8% del año anterior. El agujero se cubre con 7.100 millones de la ‘hucha’ y el resto con endeudamiento.

La tendencia será la misma en 2018. La recuperación económica reduce las necesidades de gasto en prestaciones por desempleo y aumenta los ingresos a través de las cotizaciones sociales. Pero la mayor capacidad recaudatoria de la Seguridad Social y la casi congelación de las pensiones -suben un 0,25% frente a niveles superiores de inflación- no son suficientes. El agujero persistirá ante la presión demográfica y las pensiones cada vez mayores de los nuevos jubilados.

El propio Ejecutivo proyecta un déficit de la Seguridad Social del 1,1% del PIB en 2018, lo que supondrá la mitad del desequilibrio esperado de las cuentas del conjunto de las administraciones públicas, según el Plan Presupuestario enviado a Bruselas. Este mismo documento proyecta expansiones nominales del PIB del 4,3% en 2017 y del 4% en 2018 desde los 1,118 billones de 2016.

Es decir, los números que maneja Moncloa arrojan unas necesidades extra para el sistema de pensiones de 13.346 millones de euros. Una cifra que es el equivalente a un déficit del 1,1% de un PIB estimado de 1,21 billones de euros el año que viene. Por lo tanto, aunque la presión financiera sobre la Seguridad Social se reduce paulatinamente, el Gobierno aún tendrá que tomar decisiones para cumplir con los pensionistas.

En este sentido, el secretario de Estado de la Seguridad Social, Tomás Burgos, se limitó a decir ayer que el sistema no necesitará recursos adicionales al menos hasta la paga extra de julio. “Los instrumentos para financiar las pensiones vendrán de las cotizaciones sociales y de las aportaciones procedentes de Presupuestos”, señaló este lunes en la rueda de prensa en la que presentó los datos de paro registrado en noviembre. “El contexto va claramente a mejor”, añadió.

Sin embargo, aún no hay presupuestos para el próximo año, lo que mantiene la incertidumbre sobre cómo se pagarán las pensiones. De cara al bolsillo del pensionista, esto es irrelevante, ya que se financiarán de uno u otro modo. Pero desde el punto de vista financiero tiene relevancia en la medida en que el cupón de los bonos presentes en el Fondo de Reserva -muchos de ellos con altas rentabilidades al ser emitidos durante la crisis de deuda de 2011 y 2012- es diferente a las emisiones actuales, abaratadas por los estímulos del Banco Central Europeo (BCE).

ALUVIÓN DE INFORMES ALARMISTAS

“Al final de año siempre hay preocupaciones sobre las pensiones, pero hay que ser cautos”, aseguró hace dos semanas Celia Villalobos, en una jornada en el Congreso en la que hubo un tirón de orejas por falta de transparencia sobre el futuro de las pensiones por parte del Banco de España y la OCDE hacia la comisión del Pacto de Toledo que preside la propia diputada del PP.

Villalobos relacionó el aluvión de informes con proyecciones demográficas y sobre pensiones que hay en el último tramo del año con la campaña de captación de la banca para sus planes de pensiones, con una guerra de ofertas ya tradicional. Uno de los últimos estudios ha sido el publicado este lunes por la Fundación Mapfre, en el que anticipa con proyecciones poblacionales de la ONU que España pasará de tener 3,2 activos por cada jubilado hasta una ratio de 1,9 en 2035 y de 1,3 en 2050.

El informe de envejecimiento de la Comisión Europea apunta a un incremento de la tasa de dependencia hasta el 81,8% en 2060, frente al 51,5% de 2016

La mayoría de fuentes oficiales alertan de una presión demográfica en la misma dirección. El informe de envejecimiento de la Comisión Europea (Ageing Report) apunta a un incremento de la tasa de dependencia -contando únicamente a los jubilados, y no a los menores de 16 años- hasta el 81,8% en 2060, frente al 51,5% de 2016.

Aun así, cada vez es más claro el consenso sobre que en el futuro habrá un problema de suficiencia y no tanto de sostenibilidad entre los expertos actuarios, la rama de las matemáticas dedicada a traer valores futuros al presente y viceversa. Esto se debe a la aplicación de la reforma de las pensiones de 2013, que desvinculó la actualización de las pensiones del IPC. Desde entonces, la revalorización se calcula con un índice que depende de la salud financiera del sistema de reparto, con un mínimo legal del 0,25% que es al que aumentarán las pensiones durante las próximas décadas según todos los informes. Asimismo, desde 2019 el factor de sostenibilidad reducirá paulatinamente la pensión inicial al vincularla a la esperanza de vida.

La carga se reduce, pero también la capacidad de compra de los jubilados. Con estos ingredientes, organismos como el Banco de España (BdE), la OCDE, la Organización Internacional del Trabajo (OIT) y asociaciones como Inverco o Fedea prevén un descenso de la tasa de reemplazo -pensión respecto al último salario- desde el 80% actual hasta niveles de entre el 40% y el 60% en las próximas décadas. A cambio, el BdE proyecta un equilibrio de las cuentas de la Seguridad Social en 2020 que se mantendrá en el largo plazo con una tasa de paro del 6%.

Noticias relacionadas

El Gobierno recurre a la hucha de las pensiones y al préstamo del Tesoro para pagar la extra de julio

Las pensiones presionan el déficit público sin que el Pacto de Toledo encuentre una solución

Aviso desde Finlandia: el factor de sostenibilidad reducirá las pensiones españolas un 21% hasta 2060