El Ayuntamiento de Madrid ha desbloqueado el proceso sobre la polémica plusvalía municipal y ya está enviando, por correo ordinario, las correspondientes notificaciones a quienes han reclamado quedar exentos del pago del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU).

Tanto el Tribunal Constitucional como el Supremo establecieron que, si el contribuyente ha experimentado una pérdida con la venta de un inmueble, no tiene que pagar la plusvalía municipal.

Los propios funcionarios recomiendan que no se pague la cantidad dado que el interesado podría tardar "meses o años" en recuperarla

Para evitar realizar este pago, el interesado debe acudir a los organismos tributarios de su correspondiente ayuntamiento y rellenar el formulario del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana. En ese mismo trámite se le notificará a cuánto asciende la cantidad que debería abonar y, en ese mismo momento, el interesado debe rellanar otro formulario reclamando no tener que pagarla, acompañado de la documentación que acredite que obtuvo minusvalías con la venta del inmueble en lugar de plusvalías. En esta documentación se incluirán los correspondientes contratos de compra-venta, que dejarán constancia de que no hubo ganancia alguna, sino todo lo contrario.

En el mismo momento en el que realiza este trámite, el interesado puede optar por desembolsar la cantidad que se le solicita y reclamarla posteriormente o no abonarla y reclamar el derecho a no tener que hacerlo en el futuro. Desde las ventanillas de la Agencia Tributaria de Madrid, los propios funcionarios recomiendan que no se pague la cantidad dado que el interesado podría tardar "meses o años" en recuperarla y dado que las sentencias del Constitucional y del Supremo aseguran, prácticamente al 100%, que finalmente éste quedará eximido del pago.

Sin embargo, los abogados aconsejan no arriesgarse y pagar, para 'cubrirse las espaldas' y evitar sustos. "Debemos tener en cuenta que este impuesto, junto al IBI, es la mayor fuente de recaudación de los ayuntamientos por lo que, pese a que se transmita a pérdidas, el ayuntamiento sigue girando el impuesto -en especial si no se ha modificado la ordenanza municipal-, y lo recomendable es que se abone antes de que lleguen intereses de demora y recargos, y posteriormente se reclame", explica a Bolsamanía María Serrano, abogada de Arriaga Asociados. Además, la administración tiene el deber de devolver lo abonado con los intereses de demora desde el momento en que se hizo el ingreso indebido, subraya Serrano.

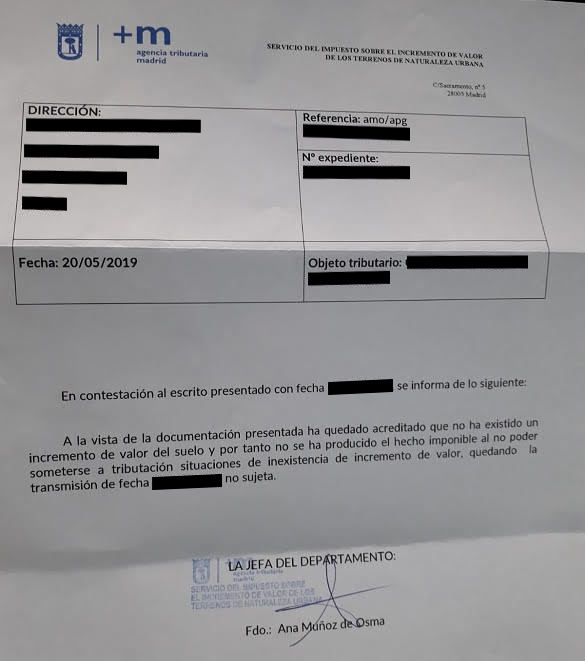

A aquellos que obtuvieron minusvalías en la venta, el Ayuntamiento de Madrid les está enviando una breve carta en la que se especifica que queda acreditado que no hubo incremento de valor del suelo (plusvalía) y, por lo tanto, no se puede cobrar ningún impuesto. Desde Arriga avisan de que los contribuyentes que hayan obtenido una ganancia con la transmisión de un inmueble no se librarán de pagar por mucho que hayan reclamado, dado que únicamente se ha declarado inconstitucional el tener que hacerlo en los supuestos en los que haya quedado acreditada la minusvalía.

"Se ha intentado reclamar lo injusto del método de cálculo de este impuesto, que supone que los contribuyentes están pagando entre un 33% y un 37% más de lo debido. Sin embargo, el Tribunal Supremo ha establecido en recientes sentencias que el juzgado no puede ejercitar la función del legislador y aplicar una fórmula distinta a la dispuesta legalmente", explica Serrano.

Desde Arriaga Asociados recuerdan que las administraciones tienen el deber de resolver de manera expresa las reclamaciones y notificar tal resolución al interesado. Sin embargo, se encuentran en la mayoría de los casos con que los ayuntamientos no remiten una resolución expresa, no contestan en el plazo legalmente establecido, por lo que la resolución es desestimada por efecto del silencio administrativo. "Si el ayuntamiento no responde, el proceso puede alargarse de manera indebida en el tiempo ya que habría que acudir al juzgado para que resuelvan sobre el fondo del asunto. Lo normal es que este procedimiento dure entre 6 meses y 2 años", concluye María Serrano.

Noticias relacionadas

Cómo reclamar la plusvalía municipal y ahorrarse 4.500 euros si hubo pérdidas al vender una vivienda

El 'caos' de la plusvalía municipal amenaza a los ayuntamientos ante la pasividad del Gobierno

Los propietarios deberán demostrar pérdidas para no pagar la plusvalía