- El débil crecimiento de la productividad y los efectos de las reformas laborales frenan el aumento de la remuneración de los empleados

- El BCE también culpa al 'subempleo' y al elevado volumen de mano de obra con poca cualificación

")

La mejora del empleo no se traduce en un crecimiento del sueldo de los asalariados que, de hecho, este año pierden poder adquisitivo. Y esto es algo que desconcierta al Banco Central Europeo (BCE), dispuesto a desempolvar los libros de la ciencia económica para entender -y explicar- por qué no consigue cumplir con su objetivo de impulsar la inflación pese a haber favorecido la expansión de la actividad económica con una política monetaria ultraexpansiva sin precedentes.

“Los indicadores de la inflación subyacente se han mantenido en niveles bajos y aún no han mostrado señales claras de un repunte, dado que las presiones internas de costes, incluido el crecimiento de los salarios, siguen siendo débiles”, explicó el BCE en su último boletín económico. Esto se produce pese a que, como ha reiterado en sus últimos mensajes, la recuperación económica cada vez es más sólida y con menos riesgos.

El BCE ha buscado una financiación más barata para los agentes económicos con la política de tipos bajos. Mientras que con el programa de compra de activos busca impulsar los precios en el mercado de deuda para que los bancos estén incentivados a conceder nuevos préstamos con los que crear y vender más bonos de titulización de activos o bonos garantizados.

Con ambas medidas estimula la demanda, lo que debe elevar la inflación. El objetivo es acercar la inflación a medio plazo, cerca pero por debajo, del 2%. Y no está siendo así. En julio se situó se mantuvo en el 1,3% interanual. El IPC subyacente, excluyendo alimentos no elaborados y energía, escaló una décima hasta el 1,3%, el nivel más alto en cuatro años. Pero “seguirá en estos niveles durante los próximos meses”, advierte el BCE. Esto es, lejos de la meta establecida en su mandato.

Mario Draghi: “La curva de Phillips para la inflación subyacente puede ser algo más plana recientemente”

El plan del BCE todavía no ha alcanzado su objetivo porque la transmisión de la política monetaria a la economía real no está funcionando como se esperaba. Al principio fue la primera fase la que falló: los bancos no abrían el grifo de la financiación, pero el banco central constata que el crédito se está recuperando. Ahora, yerra la última parte, porque la recuperación no genera inflación mediante un impulso de los salarios. Así, el BCE ha puesto encima de la mesa un clásico de la investigación académica para explicarlo: la curva de Phillips.

William Phillips propuso en 1958 una relación negativa entre el desempleo y la inflación. De tal forma que si el paro disminuye, los precios aumentan a mayor velocidad y viceversa, tanto por la negociación salarial como por la demanda. Sin embargo, “la curva de Phillips para la inflación subyacente puede ser algo más plana recientemente”, advierte Mario Draghi, presidente del BCE.

PÉRDIDA DE PODER ADQUISITIVO

La institución presidida por Draghi ha corroborado en los últimos meses que la recuperación económica es más sólida y los riesgos se han reducido. La mejoría del mercado laboral apenas incrementa los salarios. O, en términos reales (descontando la inflación), se reducen. En España, la subida media pactada de los sueldos en los convenios registrados hasta julio se sitúa en el 1,33%, por debajo del 1,5% de IPC de julio y de niveles superiores que los expertos prevén que promedie el indicador en el conjunto del ejercicio.

El banquero italiano mostró el pasado mes de junio su versión más académica, en un discurso pronunciado en Sintra (Portugal) en el que puso encima de la mesa el progresivo cierre de holgura económica -diferencia entre crecimiento real del PIB y potencial- que debería generar presiones inflacionistas. Esto fue suficiente para que el mercado lo interpretara como un punto de inflexión, lo que disparó al euro por encima de 1,18 dólares las siguientes semanas. Un nuevo motivo de preocupación para el BCE, ya que un tipo de cambio más caro abarata las importaciones y reduce las tensiones inflacionistas. De ello saben ahora, en sentido contrario, en Reino Unido, donde el desplome de la libra ha elevado la inflación.

Deutsche Bank: "La curva de Phillips sigue siendo una importante herramienta de análisis y pronóstico de precios, pero hay que complementarlo con otras variables"

El banquero italiano citó un estudio de Deutsche Bank sobre la curva de Phillips: “Sigue siendo una importante herramienta de análisis y pronóstico de precios”, sostiene el documento, que aun así recomienda complementar esta herramienta con otros indicadores para analizar y predecir los precios. Sobre ello debatió el BCE en su última reunión -19 y 20 de julio-, según mostraron las actas publicadas esta semana. “Los cambios en los mercados de trabajo, los contratos laborales y los procesos de fijación de los salarios, beneficiados de las reformas anteriores, podrían implicar una ruptura estructural de la curva de Phillips”, al tiempo que piden vigilar su evolución a raíz del discurso de Draghi, que más que a una ruptura apuntó a un retraso en los efectos.

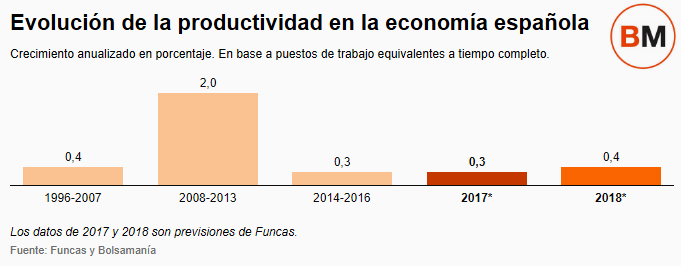

El BCE ya indicó en su último boletín económico que las reformas laborales en varios países de la Eurozona durante la crisis han tenido, a su juicio, efectos positivos en el empleo por las ganancias en competitividad. Pero ahora son una de las razones que conducen a un aumento bajo de los salarios, junto con la persistencia de niveles altos de desempleo y de empleo de baja calidad, y el “crecimiento débil” de la productividad. Los tres factores están conectados, junto con los bajos precios de las importaciones de los productos energéticos, factor citado también por Draghi en Sintra, ya que los sindicatos exigen subidas salariales en función del IPC, influido por los precios de las materias primas. Con lo que cuando suben o bajan, hay un efecto multiplicativo: influyen directamente por su peso en el indicador, e indirectamente por su influencia en la remuneración de los trabajadores.

PRODUCTIVIDAD Y PARO, CLAVES EN LA NEGOCIACIÓN

En general, las reformas del mercado laboral, como ocurrió en España -donde hubo un abaratamiento importante del despido-, han permitido a las empresas descolgarse de los convenios colectivos. “La reforma despejó cuellos de botella en el sector privado para que los empresarios pudieran tomar decisiones unilaterales”, resume Manuel Hidalgo, profesor de la Universidad Pablo Olavide. Ahora, otras variables cobran importancia frente a los precios: “Los negociadores de salarios basan sus posiciones no sólo en los precios sino también en otras variables como el crecimiento de la productividad o la situación del mercado de trabajo”, explican los economistas de Deutsche Bank.

Consciente de ello, Draghi ha destacado recurrentemente la importancia de que los Gobiernos realicen reformas estructurales que fomenten una inversión más dinámica que impulse un crecimiento “más fuerte” de la productividad. “Es crucial para la eventual normalización de la política monetaria”, dijo el presidente del BCE en Sintra.

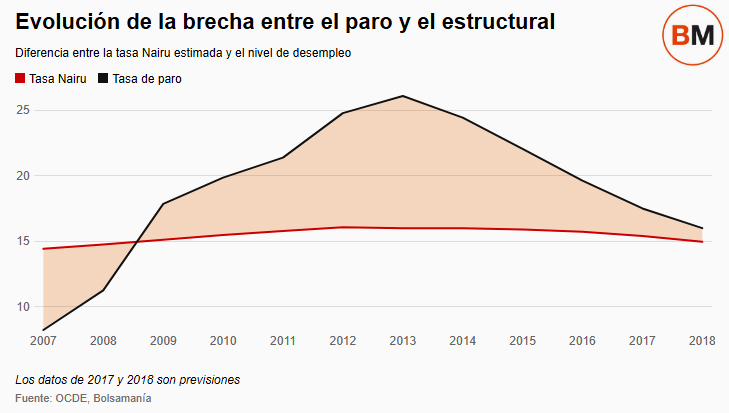

En cuanto a la salud del mercado laboral, el desempleo -9,1% en junio- está cerca de la tasa Nairu o ratio de paro de equilibrio, que la OCDE calcula para la Eurozona en el 8,8%. La tasa Nairu tiene relación directa con la curva de Phillips, ya que le da sentido a su existencia. Describe un nivel de paro a partir del que un descenso del desempleo provoca aumentos salariales y, como derivada, tensiones inflacionistas. Pero también esto ha variado con la crisis. “Esta relación entre nivel de paro, paro estructural e inflación ha cambiado por dos razones. La primera es que hay elementos de subempleo que no son desempleo, como empleo parcial o personas que salen temporalmente del mercado laboral como inactivos, que se pueden reintegrar en cualquier momento. La segunda es la presión competitiva de las cadenas de valor, con miedo del trabajador a perder el empleo y del empresario a que caigan las ventas”, arguye Raymond Torres, director de coyuntura y estadística de Funcas.

El BCE explica que que si se suma al paro los subempleados -trabajos parciales y temporales- y los “marginados del mercado laboral” -inactivos que han quedado fuera-, la tasa alcanza el 18% en la Eurozona. “Los modelos de curva de Phillips que tienen en cuenta esta medida más amplia (se conoce como U6) parecen tener más éxito en la predicción de la inflación”, sostiene Draghi. Mientras que las actas del banco central, añaden: “La holgura sigue siendo considerable, y una gran mano de obra poco cualificada podría seguir lastrando la dinámica salarial a corto plazo”. Una idea que defienden en AXA IM: “La atonía del mercado laboral explica la debilidad de la inflación subyacente: la curva de Phillips no está muerta, si las condiciones macroeconómicas mejoran, la inflación aumentará”.

Noticias relacionadas

'Whatever it takes': cinco años después del discurso 'salvador' de Draghi el BCE aún no cumple con su objetivo

El BCE rebaja las expectativas del mercado: la inflación seguirá lejos del objetivo "los próximos meses"

La onda expansiva de los tipos bajos del BCE de Draghi le cuesta 11.000 millones a la banca española

Del BCE a Trump y la Fed: ¿Le queda cuerda al rally del euro o está visto para sentencia?

El BCE supera los 200.000 millones en deuda pública española a través del QE

Fuera de balance: el truco de la banca para volver a ser rentable

La inflación (sin alimentos no elaborados ni energía) sube hasta máximos desde 2013