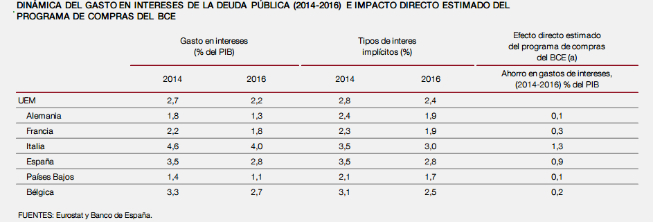

- El ahorro asciende al 1,3% del PIB en Italia y al 0,9% en el caso español

- Alemania y Francia apenas se ahorran el 0,1% y el 0,3% del PIB respectivamente, según el Banco de España

")

Un total de 10.000 millones de euros. 14 millones al día. O 216 euros por español. Eso es lo que se ha ahorrado el Estado en los intereses que tiene que pagar por financiarse gracias al Banco Central Europeo (BCE) entre los años 2014 y 2016, según los cálculos del Banco de España (BdE).

El organismo gobernado por Luis María Linde estima que la rebaja del coste de emitir deuda se sitúa en estos tres años en un 0,9% del PIB. Un ahorro atribuido a las políticas no convencionales del BCE. El programa de compras de activos (APP, por sus siglas en inglés) se inició en marzo de 2015 y se extenderá hasta diciembre de 2017, “y más allá, si fuera necesario”, según recalca siempre Mario Draghi.

El banco central ha adquirido ya títulos por valor de 1,8 billones de euros -por hacer un símil, un 160% de lo que produce España en un año-. Las compras se elevan hasta los 60.000 millones de euros mensuales, aunque entre abril de 2016 y marzo de 2017 alcanzaron los 80.000 millones de euros cada mes. Además, el programa se diseñó con títulos de deuda pública, cédulas y titulizaciones que empezó a comprar en marzo de 2015, y hace un año se incorporaron bonos corporativos con ‘grado de inversión’ de sociedades no financieras.

Esta política tiene “efectos secundarios” como sabe “cualquier banco central”, admitió Draghi la semana pasada en Madrid. Positivos y negativos. Entre ellos está el hundimiento de las rentabilidades de la renta fija, que penaliza a los ahorradores más conservadores como critica siempre Wolfgang Schäuble, ministro de Finanzas de Alemania, haciendo alusión al concepto de represión financiera. Pero, como contraparte, ha supuesto un alivio para las deterioradas cuentas públicas de países como España.

El Tesoro Público emitió 226.694 millones de euros en 2016 y otros 236.817 millones en 2015. Pese a que no ha descendido el ritmo de emisiones, con la deuda pública en entornos del 100% del PIB, sí ha caído el coste de estos títulos. En concreto, según los datos del Banco de España, han pasado de representar el 3,5% del PIB en 2014 hasta el 2,8% en 2016.

El impacto más inmediato de las medidas monetarias expansivas sobre las finanzas públicas es el que se produce a través de la reducción del coste de financiación de la deuda

“El impacto más inmediato de las medidas monetarias expansivas sobre las finanzas públicas es el que se produce a través de la reducción del coste de financiación de la deuda que, en el caso del conjunto de la Eurozona, ha caído significativamente desde mediados de 2012, momento álgido de la crisis de deuda soberana”, explica el Banco de España en su informe anual.

Los economistas de la institución gobernada por Linde calculan la evolución presupuestaria de los países miembros del área monetaria y la carga de intereses si el BCE no hubiera comprado deuda -la estimación no tiene en cuenta otras políticas como el ‘dinero gratis’ con los tipos al 0%-. Y la brecha para las cuentas públicas es abismal. En España asciende al 0,9% del PIB o, lo que es lo mismo, más de 10.000 millones de euros. Un ahorro sólo comparable al de Italia, donde asciende al 1,3% del PIB. En Francia y en países más beligerantes con Draghi como Alemania, el impacto desciende al 0,3% y 0,1% respectivamente. El efecto global en la Zona Euro es del 0,7% del PIB (ver cuadro).

SIN MARGEN PARA GASTAR

Uno de los mensajes más repetidos por Draghi en los últimos tiempos, y en el que insiste cada vez que tiene oportunidad, es en la necesidad de que los Gobiernos apoyen los estímulos monetarias con reformas estructurales y políticas fiscales. Sobre ello habla también el Banco de España, pero la conclusión es clara: España apenas tiene margen.

Y eso que “el tono marcadamente expansivo favorece la efectividad de un eventual estímulo fiscal”, señala el BdE. No obstante, prosigue tras evaluar los efectos multiplicadores del gasto público: “Dado que los niveles de deuda pública permanecen elevados en muchos países, la finalización de los procesos de consolidación fiscal resulta crucial para retomar una dinámica sostenible de la deuda pública”.

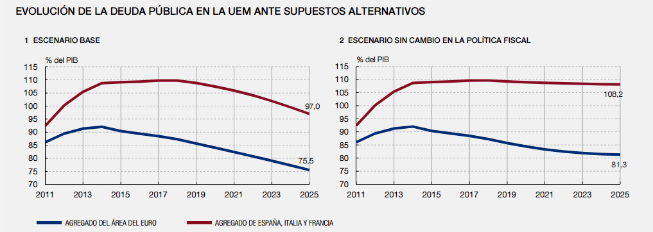

Es decir, finalmente prima el mensaje de estabilizar la deuda pública, algo que costará a los países con más apalancamiento como España pese a los vientos de cola. De hecho, si no hay cambio en la política fiscal, los economistas del supervisor plantean que el stock de deuda sobre el PIB del grupo de países formado por España, Italia y Francia se estabilizará cerca del 110% durante la próxima década (ver gráfico).

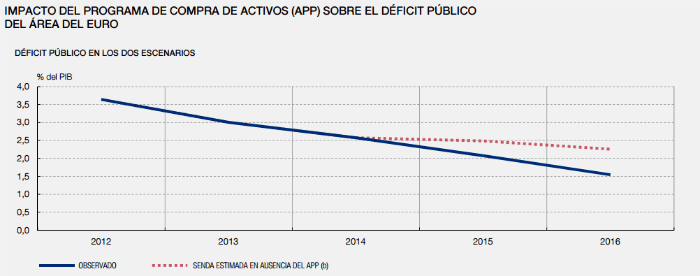

Este dictamen está edulcorado precisamente por la política monetaria por dos vías. La primera es el impulso al crecimiento, lo que eleva el denominador (PIB) en la ratio de endeudamiento o de déficit y, por lo tanto, reduce el resultado. La otra es el mencionado menor coste de emitir letras, obligaciones y bonos. El déficit público del área monetaria ha pasado de niveles superiores al 3,5% del PIB hasta el 1,5% en 2016. Un porcentaje que se hubiera quedado cerca del 2,5% sin el papel del BCE (ver gráfico).

LOS PECADOS DE LA ECONOMÍA ESPAÑOLA

El objetivo del ‘QE’ del BCE, sin precedentes en Europa, aunque ejecutada antes por la Reserva Federal (Fed) en Estados Unidos o el Banco de Inglaterra entre otros, es que al comprar bonos en manos del sector privado se eleve su precio -y cae la rentabilidad, por su relación inversa- y se “anima a los bancos a conceder nuevos préstamos, que pueden utilizar para crear y vender más bonos de titulización de activos o bonos garantizados”, explica el BCE. “El aumento de la oferta de préstamos tiende a reducir los tipos de interés que las entidades aplican a las empresas y a los hogares, y lo que mejora las condiciones financieras generales”, añade.

Es decir, la meta principal del bazuka del banco central es que fluya el crédito, los inversores asuman más riesgo, se abarate la financiación y se incentive la actividad económica. Así, tenderán a aumentar los precios hasta el objetivo de que se acerquen, aunque por debajo, al 2% en el medio plazo.

De esta forma, pese a que no es el mandato final del BCE, la medida puede ahondar en el crecimiento de la actividad económica y en la creación de empleo. Un estudio de los economistas Pablo Burriel y Alessandro Galesi, ambos del Banco de España, muestra que las políticas no convencionales tienen “efectos positivos sobre la actividad, el crédito, la inflación y el precio de los activos, y producen una depreciación del tipo de cambio”.

No obstante, este mismo informe concluye que “los efectos (en incrementos del PIB) son insignificantes en España, o no estadísticamente significativos en Portugal y Grecia”. Las causas son algunos de los pecados de estas economías, ya que el estudio demuestra que una baja capitalización del sector financiero, niveles altos de desempleo y el endeudamiento de los agentes privados suponen un freno para la transmisión de los estímulos.

Noticias relacionadas

Mario Draghi defiende los estímulos del BCE: la recuperación "es más sólida"... la inflación no

president Mario Draghi")

Las cuatro condiciones de Draghi para que el BCE retire sus estímulos

El BCE avisa: aumentan los riesgos de sostenibilidad de la deuda

Los préstamos a empresas de la zona euro crecen al mayor ritmo desde 2009, según BCE