- Les vendes en botigues comparables van créixer un 6%

- La tèxtil ha creat 11.043 nous llocs de treball en els últims dotze mesos

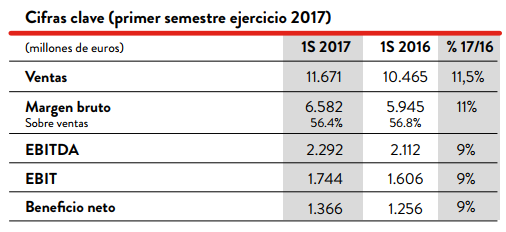

El benefici net d'Inditex durant el primer semestre de l'exercici 2017 (des de l'1 de febrer fins al 31 de juliol) va ser de 1.366 milions, un 9% més que l'any anterior. Les vendes totals es van situar als 11.671.000 d'euros, cosa que implica un creixement de l’11,5%.

- 55,74€

- -1,35%

El benefici brut d'explotació (EBITDA) va arribar als 2.292 milions d'euros, un 9% més, alhora que el benefici net d'explotació (EBIT) es va situar als 1.744 milions, un 9% superior.

El president de la tèxtil, Pablo Isla, ha subratllat "la fortalesa i la sostenibilitat del model integrat de botigues i en línia de la companyia, que segueix demostrant la seva capacitat de creixement any rere any, amb una aposta decidida per la creació de valor social i mediambiental, i amb una notable capacitat de generar ocupació, especialment a Espanya".

El grup destaca que ha pogut mantenir també un important ritme de generació d'ocupació i ha creat 11.043 nous llocs de treball durant els últims dotze mesos. D'aquests nous llocs de treball, 2.933 s'han originat a Espanya, molt vinculats a la incorporació de quadres de primer nivell a causa de l'efecte seu.

El creixement en botigues comparables va arribar al 6% durant el primer semestre, amb increment positiu en totes les zones geogràfiques. Inditex ha obert noves botigues en 35 mercats al llarg d'aquest període, que es va tancar amb un total de 7.405 botigues.

El grup està actualment present en 94 mercats, 46 d'ells en línia, després de l'entrada de set dels seus formats comercials a Bielorússia i el llançament de Zara.com a Índia el proper 4 d'octubre.

INICI SEGON SEMESTRE

Durant el període comprès entre l'1 d'agost i el 17 de setembre de 2017 les vendes en botiga i online a tipus de canvi constant han crescut el 12%.

D'acord amb l'aprovat per la Junta d'Accionistes celebrada el 18 de juliol, el 2 de novembre de 2017 s'ha de fer l'abonament del dividend ordinari complementari i el dividend extraordinari, per un valor brut conjunt de 0,34 euros per acció. Es completa així el dividend total de 0,68 euros per acció corresponent a l'exercici 2016.

INCOMPLEIX PREVISIONS

Els experts de Bankinter destaquen d'aquests comptes la desacceleració de les vendes comparables. "Tot i que els resultats de la primera meitat de l'any s'han presentat en línia amb l’estimat, la desacceleració de les vendes comparables (augmenten un 6% durant el primer semestre respecte al 10% de 2016 i a l’11% del primer semestre de 2016) i l'estrenyiment del marge brut (54,8% enfront de 58,2% durant el primer trimestre enfront del 55,7% del segon trimestre de 2016) són els aspectes més preocupants", expliquen aquests analistes.

"L'impacte negatiu de l'apreciació de l'euro sobre les vendes era un efecte esperat però creiem preliminarment que l'impacte sofert no es justifica només per això", afegeixen des de Bankinter.

Al seu informe de primera hora aquests analistes ja vaticinaven que la cotització d'Inditex patiria aquest dimecres (la tèxtil es deixa un 2,40% en aquests moments) "reforçant les especulacions prèvies sobre l'impacte negatiu que té l'èxit d'Amazon i altres 'internet players' sobre companyies palanquejades en la distribució física".

Afegeixen des de Bankinter la seva intenció de reduir la seva recomanació sobre Inditex de comprar a neutral "llevat que les explicacions (de la teleconferència) resultin realment convincents".

Els experts de Renta 4 també destaquen l'incompliment de les previsions sobretot en marge brut per aquesta apreciació de l'euro. L'EBITDA i el benefici net també incompleix les seves estimacions. Al seu informe de primera hora aquests experts també advertien: "Esperem impacte negatiu en cotització després d'haver incomplert les nostres estimacions i les del consens en les principals magnituds".

Des de Sabadell també apunten que han estat unes xifres per sota del previst. "El motiu del pitjor acompliment en EBITDA es deu al marge brut, que ha estat menor del que s'esperava entenem que pel tipus de canvi advers i per una 'transició ràpida' entre la col·lecció d'estiu i la de tardor". Tot amb tot, aquests analistes creuen que el perfil de creixement a llarg termini "segueix intacte". "Per aquest motiu reiterem la nostra recomanació de compra", assenyalen des de Sabadell.