- El marge brut es va situar en els 6.096 milions d'euros, un 4,5% inferior enfront del primer trimestre de l'any previ

BBVA va obtenir, entre gener i març de 2018, un resultat atribuït de 1.340 milions d'euros, un 11,8% superior al benefici del mateix període de 2017 (+22,3% en divisa constant) i el major resultat trimestral dels últims tres anys. Aquest creixement es deu a la moderació de les despeses d'explotació i els menors sanejaments i provisions, que compensen la nova caiguda de marges i l'impacte negatiu dels tipus de canvi. El consens de FactSet esperava un benefici net de 1.188 milions.

- 22,22€

- 0,68%

El conseller delegat de BBVA, Carlos Torres Vila, ha assenyalat que "veiem un excel·lent inici de l'any, amb sòlids i recurrents resultats, així com importants avenços en la transformació, que demostren l'èxit de la nostra estratègia".

El marge d'interessos va arribar als 4.288 milions d'euros durant el tercer trimestre (-0,8% interanual), mentre que les comissions van créixer un 1,1% interanual. La suma d'ambdues partides -els ingressos recurrents, és a dir, els típics del negoci bancari- va ascendir a 5.524 milions d'euros (-0,4% interanual).

El conseller delegat de BBVA, Carlos Torres Vila, ha assenyalat que "veiem un excel·lent inici de l'any, amb sòlids i recurrents resultats"

Per la seva banda, els resultats d'operacions financeres (ROF) van disminuir en la comparativa interanual. El banc ha explicat que això es deu al fet que en aquesta línia es van registrar les plusvàlues per la venda de la participació de l’1,7% al banc xinès CNCB durant el primer trimestre del 2017. El marge brut va arribar als 6.096 milions d'euros ( -4,5% enfront del del primer trimestre de l'any anterior).

El ROE del banc (rendibilitat sobre capital invertit) es va situar a l’11,9% enfront del 10,2% del primer trimestre de l'any passat.

Entre gener i març, les despeses d'explotació van disminuir un 5% interanual. BBVA ha assenyalat que, en termes constants, van augmentar un 3,2%, per sota del creixement del marge brut i de la inflació mitjana de les geografies en què està present. "Això va permetre una nova millora de la ràtio d'eficiència, fins a un 48,9%, el millor des de juny de 2012 i, a més, bat la mitjana dels principals competidors europeus", ha precisat el banc.

El marge net va arribar als 3.117 milions d'euros (-4,0% en comparar-lo amb el del primer trimestre de l'any passat).

Pel que fa als indicadors de risc, la taxa de mora va acabar el trimestre en un 4,4% (versus el 4,6% al desembre). Per la seva banda, la taxa de cobertura va pujar fins al 73% (65% al desembre) i el cost del risc va tancar a nivells del 0,8%.

En termes de solvència, la ràtio CET1 fully-loaded proforma -que inclou les operacions corporatives anunciades de BBVA Xile i l'acord amb Cerberus, pendents de tancar aquest any- es va situar a l'11,47% al final de març. Aquesta ràtio està 13 punts bàsics per sobre de la xifra proforma de desembre, que ja incloïa l'impacte de -31 punts bàsics per l'aplicació de la normativa comptable NIIF 9. Per la seva banda, la ràtio de palanquejament fully-loaded es va situar al març en un 6,4%, el millor de les seves comparables.

La informació de balanç i activitat recull les noves categories de la normativa NIIF 9. Entre l'1 de gener i el 31 de març, els préstecs i bestretes a la clientela van baixar un 1,6%, fins als 367.986 milions d'euros. L'evolució respecte a l'euro de les divises a les geografies on BBVA està present va ser el principal factor que va generar aquest descens. Per la seva banda, els dipòsits a la clientela van registrar una caiguda de l’1,0% durant el trimestre, fins a situar-se als 360.213 milions d'euros.

RESULTATS PER ÀREES DE NEGOCI

A l'àrea d'Activitat Bancària a Espanya, el resultat atribuït de la qual va ser de 437 milions d'euros, un 17,3% superior al del primer trimestre de l'any anterior. La taxa de mora de l'àrea es va situar a finals de març al 5,4% (enfront del 5,5% de desembre).

Pel que fa a l'àrea de Non Core Real Estate, BBVA té previst reduir gairebé del tot la seva exposició al negoci immobiliari. El banc ha dit que el tancament de l'acord amb Cerberus, que ja compta amb el vistiplau de la Comissió Europeu (CE), es produirà previsiblement durant el tercer trimestre d'aquest any. Al marge d'aquest acord, l'exposició neta al sector immobiliari va continuar en descens: al tancament de març, era de 6.121 milions d'euros, un 34,1% inferior a la de dotze mesos abans. Durant el primer trimestre es va veure una reducció de les pèrdues de l'àrea, fins als -27.000.000 d'euros (versus els -106,000,000 d'euros registrats entre gener i març de 2017).

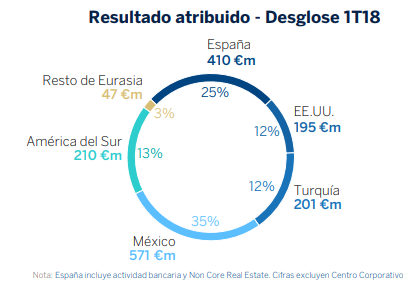

El resultat de BBVA a Espanya -combinació de l'Activitat Bancària i Non Core Real Estate- va ascendir a 410 milions d'euros (un 54,2% superior al del mateix període de l'any anterior). La contribució d'aquesta geografia al resultat atribuït de les àrees de negoci va arribar al 25,1%, la més gran des de 2011.

Als Estats Units, el resultat atribuït de l'àrea va ser de 195 milions d'euros, un 74,1% més que durant el primer trimestre de 2017.

Mèxic va mantenir la seva "sòlida" posició de lideratge al sector bancari domèstic, segons el banc. El resultat de Mèxic va tornar a registrar un creixement de doble dígit durant el primer trimestre (+12,5%), fins a arribar als 571 milions d'euros.

Pel que fa a Turquia, BBVA ha assenyalat que durant el primer trimestre va continuar el dinamisme a l'activitat. El resultat atribuït de Turquia va créixer un 49,7% interanual, fins a arribar als 201 milions d'euros.

A Amèrica del Sud, l'activitat va créixer tant en inversió creditícia (+11,7% interanual) com en recursos (+7,9%). L'àrea va guanyar 210 milions d'euros entre gener i març, un 33,4% més que durant el mateix període de 2017.