- La rendibilitat sobre el capital invertit, ROE, sense tenir en compte Portugal, se situa al 10,9%

- La morositat del banc es redueix fins al 4,01%, enfront el 4,13% de fa un any

- Bankinter tanca l'any amb una ràtio de capital CET1 fully loaded de l'11,2%, i de l'11,77% en el CET 1 phased-in

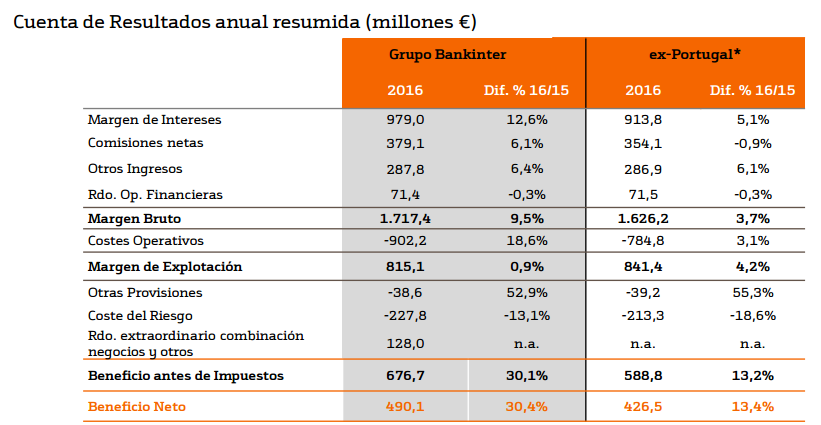

Bankinter ha anunciado un beneficio neto en 2016 de 490,1 millones de euros, lo que supone un incremento del 30,4% respecto al beneficio de 2015. Esta cifra se ha situado por encima de lo estimado por el consenso de FactSet, que preveía un beneficio de 475 millones de euros en 2016.

El benefici abans d'impostos del banc se situa en els 676,7 milions d'euros, la qual cosa suposa un increment del 30,1%. L'entitat ha precisat que aquests resultats, que segueixen basats en el negoci típic de clients, inclouen les dades d'activitat de Bankinter a Portugal, després de concloure's el passat 1 d'abril l'operació de traspàs de tot el negoci adquirit a Barclays en aquest país. Sense tenir en compte aquesta operació, el benefici net de Bankinter seria de 426,5 milions d'euros, un 13,4% superior al de 2015; i el benefici abans d'impostos en 588,8 milions, un 13,2% més.

El benefici net de Bankinter seria de 426,5 milions d'euros sense incloure les dades d'activitat de Portugal

La rendibilitat sobre el capital invertit, ROE, sense tenir en compte Portugal, se situa al 10,9%. La morositat del banc es redueix fins al 4,01%, enfront del 4,13% de fa un any. El banc ha dit que ha aconseguit aquesta reducció malgrat assumir les xifres de mora del negoci portuguès, superiors a les del grup en termes relatius. Excloent les xifres de Portugal, la mora se situa en un 3,56%.

Quant a la solvència, Bankinter tanca l'any amb una ràtio de capital CET1 fully loaded de l'11,2%, i de l'11,77% en el CET 1 phased-in, per sobre de les exigències del BCE aplicables en 2017 per Bankinter, després de l'exercici de revisió i avaluació supervisora (SREP), que són del 6,5%, les menors de la banca espanyola.

Paral·lelament, el banc ha explicat que ha enfortit la seva estructura de finançament, amb una ràtio de dipòsits sobre crèdits que aconsegueix el 90,4%, quan fa se situava en el 83,5%; i amb un gap de liquiditat de 5.400 milions d'euros, inferior en 3.100 milions al del tancament de 2015.

Així mateix, els venciments d'emissions majoristes pendents fins a 2019 sumen 2.600 milions d'euros, per afrontar els quals el banc ha detallat que disposa de 10.000 milions en actius líquids i una capacitat d'emissió de cèdules per valor de 6.700 milions.

FORTALESA DELS MARGES "MALGRAT L'ENTORN"

Bankinter ha destacat la "fortalesa" dels seus marges "malgrat l'entorn, tant incloent les dades del negoci de Portugal com posant únicament el focus en els comparables amb l'any anterior".

L'entitat ha destacat la fortalesa dels marges malgrat l'entorn, tant incloent les dades de Portugal com sense ells

El marge d'interessos de Bankinter aconsegueix al tancament d'exercici els 979 milions d'euros, amb un creixement del 12,6% sobre l'any anterior i que, excloent Portugal, seria de el +5,1%.

Quant al marge brut suma al 31 de desembre 1.717,4 milions d'euros, un 9,5% més que fa un any. Si excloem Portugal l'increment en les xifres de tots dos exercicis seria d'un 3,7%.

I pel que es refereix al marge d'explotació, conclou l'any en els 815,1 milions d'euros, un 0,9% més que fa un any. L'entitat ha precisa que aquesta xifra s'ha aconseguit malgrat afrontar les despeses derivades de la integració del negoci de Portugal i altres relatius als projectes de digitalització. El ràtio d'eficiència de l'activitat bancària amb amortitzacions se situa en el 45,1%, i en el 42,9% excloent l'activitat de Portugal.

Respecte al balanç de Bankinter, els actius totals de l'entitat, incloent el negoci portuguès, tanquen l'exercici en 67.182,5 milions d'euros, la qual cosa suposa un 14,5% més que en 2015.

Quant al total de la inversió crediticia a clients, aconsegueix els 51.333,7 milions d'euros, un 16,2% més que fa un any.

Per la seva banda, els recursos controlats experimenten un creixement fins als 75.411,8 milions d'euros, un 15,5% més que al tancament de 2015, amb especial incidència en els recursos minoristes, 44.127,8 milions d'euros, que creixen un 27,5%, i els recursos gestionats fora de balanç (fons d'inversió, fons de pensions i gestió patrimonial), que ho fan en un 12,1% sobre l'any anterior.

L'entitat ha dit que, excloent les dades de Portugal, tant l'epígraf dels recursos com el d'inversió crediticia sostenen també un creixement "molt acceptable".

Així, el total de la inversió crediticia a clients –sense Portugal- aconsegueix al tancament de 2016 els 46.777,1 milions d'euros, un 5,9% més que fa un any, o el que és el mateix: 2.594,5 milions de creixement orgànic l'any.

I quant als recursos minoristes sense explicar Portugal, sumen a 31 de desembre 40.451,4 milions d'euros, amb un 16,9% de creixement l'any.

Els resultats de Bankinter estan agradant als inversors. Les seves accions són les que més pugen de l'IBEX, amb alces del 2% (7,843 euros).