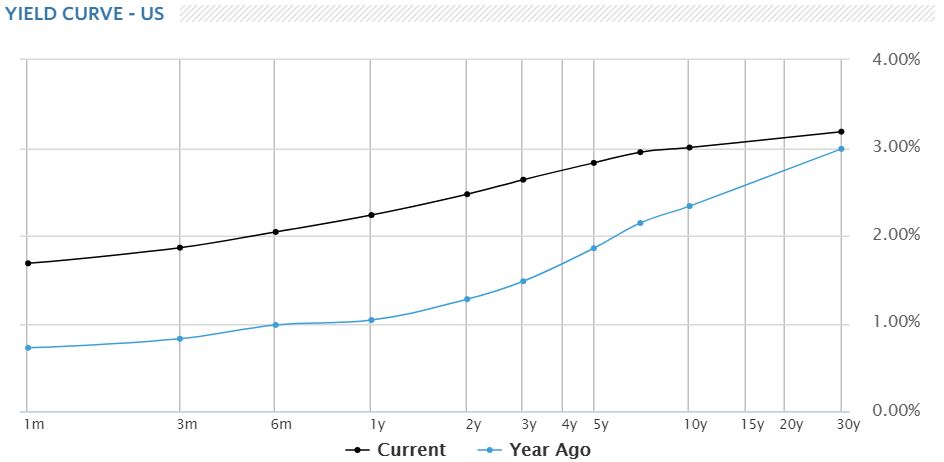

- L'interès del bo a dos anys assoleix valors propers al 2,5%

- La rendibilitat del bo a deu anys supera la xifra psicològica del 3%

- Tot i la corba, no hi ha altres indicadors que apuntin cap a una nova crisi

Una política monetària més restrictiva sempre impulsa els tipus d'interès a curt termini. Però és inevitable mirar el 2007 quan això passa. La corba de rendiments nord-americans és cada vegada més plana, amb un interès del bo a 2 anys que arriba a valors propers al 2,5%, cosa que no passava des de fa gairebé una dècada, i el deute a 10 anys ofereix un rendiment que flota al voltant del 3%. Una distància que s'estreny al voltant dels 50 punts bàsics, en un fenomen que tradicionalment anticipa l'arribada d'una recessió.

El que no està clar és que la Reserva Federal li importi. El seu president, Jerome Powell, va encarar el seu ascens a la cadira del regulador amb el ferm propòsit de conduir els Estats Units de tornada a la normalització monetària, i les previsions d'una major inflació aquesta primavera, que situen l'avanç dels preus a l'1,9%, posa pressió a la Fed perquè compleixi la seva promesa. No obstant això, el debat està servit. El president de la Fed a Minneapolis, Neel Kashkari, així com el seu homòleg a St. Louis, James Bullard, han reiterat durant els últims mesos la seva contrarietat a retirar els estímuls per tal celeritat, frenant la recuperació.

A més, la proposició de Richard Clarida, gran defensor dels perills que suposa una reversió de la corba, com a futur vicepresident del regulador, sumarà previsiblement una veu més a les files que formen en contra dels plans de continuar pujant els tipus. No obstant això, els analistes de JP Morgan consideren aquestes preocupacions "prematures" i argumenten que la corba no ha estat sempre un fidel indicador d'una crisi quan el seu desenvolupament comença a corregir-se, i menys després d'unes mesures tan inusuals com les escomeses des de la crisi.

Cameron Crise, estrateg macroeconòmic de Bloomberg argumenta una mala estratègia de la Fed. Alan Greenspan i el seu successor, Ben Bernanke, van entendre que una major transparència sobre els objectius del regulador, així com una més fluida comunicació amb els agents econòmics era necessària per reconquistar l’efectivitat de la política monetària. Segons l'opinió de Crise, el regulador s'ha excedit. El diagrama de punts de l'última reunió de la Fed va mostrar un desig de la majoria dels membres del Comitè Federal del Mercat Obert (FOMC) de retallar els tipus a llarg termini, cosa que dona a entendre les seves previsions d'una nova recessió al futur. Potser massa informació per als mercats, que donen suport així a una corba més plana.

Mentrestant, Europa i Japó continuen sense fer els deures, i davant una rendibilitat major del deute nord-americà, la inversió podria abandonar els parquets per allotjar-se en bons nord-americans. I no és l'únic, el bo alemany a deu anys ha crescut del 0,52% al 0,63% en tot just una setmana gràcies a l'impuls del preu del petroli i el retorn d'un sentiment positiu sobre una major inflació. Una cosa que, mentre el Banc Central Europeu (BCE) es mantingui neutral enfront d'una futura pujada de tipus, protegirà la corba alemanya conservant la seva inclinació.

No obstant això, i malgrat la possible intranquil·litat que l'aplanament de la corba de rendiments pugui generar, la realitat és que no hi ha indicadors d'una crisi que ve. Les previsions de tots els grans organismes internacionals preveuen un sòlid creixement durant els propers exercicis. La Reserva Federal va actualitzar les seves previsions al passat mes de març, en què especificava un ritme de creixement als Estats Units del 2,7% aquest any i del 2,4% el 2019.

Bloomberg pren com a exemple de les diferències que hi ha amb 2007, el grau d'inversió privada en capital fix sobre el Producte Interior Brut (PIB) nord-americà, que inclou la despesa en construcció, béns d'equip, maquinària o propietat intel·lectual, sobre el qual va esclatar la bombolla de la banca nord-americana fa una dècada. El percentatge actual als EUA ronda al 16%, mentre que la mitjana històrica des de la dècada dels 70 ronda el 19%.