- La reforma de 2013 reducirá drásticamente el poder adquisitivo de los futuros jubilados

- El Gobierno aún incumple la ley de 2011 con una calculadora que ofrece datos irreales

La mayoría de los economistas suelen incidir en la conveniencia de despejar la incertidumbre que soportan los agentes económicos. Y en un momento extremadamente delicado de las pensiones, hay una falta de transparencia flagrante: es imposible tener algún grado de certeza sobre los ingresos de los futuros jubilados.

“Los ciudadanos necesitan saber qué pensión van a cobrar. Debe hacerse un ejercicio de transparencia”, señala Pablo Hernández de Cos, director de economía y estadística del Banco de España en una jornada sobre pensiones en el Congreso de los Diputados organizada por Funcas e Ibercaja. También ha pedido explícitamente “más transparencia” el economista jefe de la unidad de pensiones privadas de la OCDE, Pablo Antolín-Nicolás. De hecho, sobre las rebajas de comisiones máximas a los planes de pensiones privados, señala: “Es positivo, pero hace falta una reforma global más que medidas puntuales”.

Ambos expertos han incidido en el alto grado de generosidad actual del sistema de reparto que guía las contribuciones a la Seguridad Social y el pago de las pensiones a los jubilados -u otros pensionistas-. España se aleja cada vez más de los estándares internacionales, ya que en la OCDE están ganando peso los mecanismos de capitalización, sean voluntarios u obligatorios, con niveles de ahorro por esta vía en torno al 50% del Producto Interior Bruto (PIB), frente a niveles en España no muy por encima del 10%.

Los ciudadanos necesitan saber qué pensión van a cobrar. Debe hacerse un ejercicio de transparencia

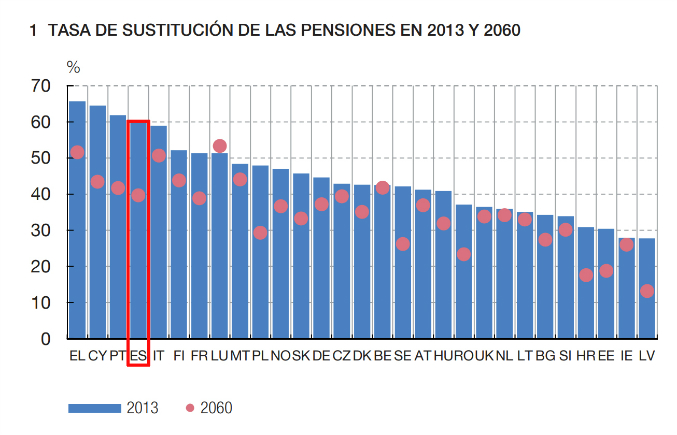

Por ahora, España está entre los países más ‘generosos’ del panorama internacional. De hecho, según el parámetro que se utilice para el análisis, lidera el ranking o cuanto menos está en el ‘pódium’. Pero los efectos de la reforma de 2013 con el retorno de la inflación reducirán drásticamente la tasa de reemplazo, advierten en el Banco de España.

Hernández de Cos señala que estiman que la tasa de sustitución, entendida como la pensión frente al último salario, supera el 80%. Está entre las más altas de Europa, pero si no hay cambios, será una de las que más bajará. El investigador indica que la tasa entre pensión media y salario medio -tasa de beneficio- pasará del 60% al 40% durante las próximas cuatro décadas. Otros estudios incluso amplían esta brecha. “El Parlamento debe decidir entre generosidad o más ingresos”, resume.

Lo curioso es que hay una ley que incide en ello. La reforma de las pensiones de 2011, aprobada bajo el Gobierno de José Luis Rodríguez Zapatero, incluye un apartado al respecto: “Los empresarios y los trabajadores tendrán derecho a ser informados (...). La Administración de la Seguridad Social informará a cada trabajador sobre su futuro derecho a la jubilación ordinaria prevista”, señala la ley, que resalta que “esta comunicación” no supone un derecho sobre la futura pensión al ser meramente informativa.

Seis años después, la Seguridad Social aún no realiza el acto de informar, como resalta la norma. Aunque sí ha habilitado una herramienta en su página web a la que se puede acceder para obtener una previsión en función de la situación laboral. Esto es, según los años trabajados y las cotizaciones.

El simulador se lanzó en 2015, con caída en su primer día. Pero el problema no es la velocidad o usabilidad, sino que “más que informar, desinforma”, denuncia siempre Ángel Martínez-Aldama, presidente de Inverco. La calculadora no tiene en cuenta la inflación, con lo que al hacer una estimación futura, crea “una ilusión monetaria”. Tampoco tiene en cuenta el máximo legal de la pensión, de 2.573,7 euros en 2017, con resultados incluso de 4.000 euros.

DISTORSIÓN DEL CÁLCULO

“Esto crea un efecto de ilusión monetaria, porque si pienso que voy a tener esa cantidad, no sólo no voy a ahorrar, sino que también voy a gastar más”, lamenta David Carrasco, director ejecutivo de Pensiones de BBVA. Es decir, la herramienta distorsiona el cálculo de la pensión, lo que puede llevar a un efecto de tranquilidad que no se corresponde con la realidad. Aun así, el 81% de la población cree aconsejable ahorrar para la jubilación, pero sólo 28% lo hace, según la V encuesta de BBVA sobre la jubilación y los hábitos de ahorro.

Ley de 2011: "La Administración de la Seguridad Social informará a cada trabajador sobre su futuro derecho a la jubilación ordinaria prevista"

El estudio de BBVA muestra que el 70% dice no estar informada sobre cuánto cobrará de pensión. Lo que no está claro es cómo lo sabe el resto, ya que si su estimación se extrae de la herramienta de la Seguridad Social, está basada en información errónea en términos reales -teniendo en cuenta la inflación- y legales -según la pensión máxima-.

El evento de este viernes en el Parlamento ha estado organizado por Funcas, fundación de estudios de las cajas de ahorros, e Ibercaja. Y la primera moderadora ha sido Celia Villalobos, diputada del PP y presidenta del Pacto de Toledo. “Al final de año siempre hay preocupaciones sobre las pensiones, pero hay que ser cautos”, ha dicho, haciendo referencia a la campaña de ofertas sobre planes privados y proyecciones sobre la pensión pública de la banca. Sin embargo, como recuerda Hernández de Cos desde el Banco de España, es muy difícil hacer proyecciones sobre demografía: “Nos podemos equivocar para bien o para mal, puede ser mejor de lo esperado como ocurrió tras los 90 o peor de lo que decimos”.

Desde la clase política, la percepción es diferente. A pesar de las llamadas de urgencia hacia una toma de decisiones por parte de diferentes investigadores, el Pacto de Toledo está embarrado por un extremo que aboga por el regreso de las revalorizaciones con el IPC, como piden PSOE y Podemos, o defender la reforma de 2013, como hace el PP. Sólo hay consenso en cambios menores para aliviar la carga de la Seguridad Social como sacar de su desembolso las bonificaciones a las contrataciones o los gastos corrientes del Ministerio de Fátima Báñez y financiarlos con impuestos.

Tampoco hay un llamamiento hacia la transparencia. El Gobierno estuvo a punto de enviar la carta a los futuros jubilados -empezando por los que estaban más cerca de la jubilación- en 2015, y llegó a licitarse. Pero al final abandonó el proyecto. En la oposición tampoco hay una reclamación para cumplir con la ley de 2011, ni siquiera desde el PSOE que fue el partido que gobernaba cuando se aprobó. En la jornada de este viernes, en un panel con varios portavoces de grupos políticos en el Pacto de Toledo, sólo Marcial Gómez, portavoz de Ciudadanos, ha hecho una referencia: “Hay que mejorar la transparencia y hacer pedagogía, para que los ciudadanos tomen decisiones sobre el ahorro”. Aunque no ha especificado cómo ni ha puesto este mensaje encima de la mesa del Pacto de Toledo en una reunión formal. La carta tendrá que esperar.

Noticias relacionadas

El simulador de pensiones de jubilación de la Seguridad Social se cae el día de su lanzamiento

Las pensiones estarán (casi) congeladas hasta 2065 sin cambios en el sistema

Alerta de Inverco: el gasto en pensiones inflará la deuda pública un 54% del PIB en 40 años

Los pensionistas perderán 235 euros de poder adquisitivo en 2017, aunque el gasto seguirá en 'subida libre'

La Seguridad Social incumple la ley que exige informar a los trabajadores de su futura pensión

El silencioso fracaso del Pacto de Toledo para reformar ya las pensiones

Las pensiones presionan el déficit público sin que el Pacto de Toledo encuentre una solución

El Gobierno distorsiona el cálculo de la pensión de jubilación con su herramienta 'online'