- Aún hay un perfil mayoritario de ahorradores con actitud conservadora que compran planes de pensiones para invertir a corto plazo

- El 74% de los inversores de fondos compran el producto en el banco, más que el 70% del año pasado

Los ahorradores españoles asumen más riesgo. Aunque no está claro que sea una consecuencia de una mayor cultura financiera. La represión financiera que provoca el Banco Central Europeo (BCE) y el descenso del poder adquisitivo de los pensionistas lleva a que haya una mayor predisposición al ahorro a largo plazo con menos peso para la renta fija.

Así lo muestra el V Barómetro del Ahorro del Observatorio Inverco -estudio realizado con 1.405 encuestas panelizadas-, que la asociación ha presentado este martes y que elabora cada dos años. El porcentaje de ahorradores que se consideran conservadores baja del 62% en 2015 al 58% en 2017, después de mantenerse entre 2013 y 2015 y subir del 55% al 62% entre 2011 y 2013. Antes, había disminuido del 57% al 55% entre 2009 y 2011.

Los perfiles conservadores son aquellos que esperan rentabilidades razonables y no están dispuestos a asumir pérdidas, aunque sean en el corto plazo. Los perfiles moderados, que avanzan del 33% al 37%, son los que dicen querer rentabilidades buenas y son capaces de soportar pérdidas controladas. Mientras que los dinámicos, que siguen en el 5%, son los que buscan rendimientos altos y son conscientes de que pueden tener pérdidas importantes momentáneamente.

La clave de esto es el horizonte temporal. El plazo del ahorro es de más de tres años para el 35% de los inversores, lo que supone casi el doble que el 18% de 2015. Mientras que los que tienen un horizonte temporal de entre uno y tres años, pasan del 57% al 50%. Por otro lado, los más cortoplacistas que piensan en una inversión con un plazo de menos de 12 meses disminuyen del 25% al 15%.

Esto también se traduce en la evolución del tipo de producto. Inverco recopila el ahorro únicamente en depósitos a plazo (sin contar el resto de depósitos o cuentas corrientes), cuyo peso se desploma drásticamente del 63% de ahorradores que tienen este producto hasta el 48%. Por su parte, la inversión en planes de pensiones sube del 47% al 56% y en fondos del 29% al 33%. La tenencia de acciones pasa del 27% al 30%. La mayoría de los ahorradores aprueban todos los productos, salvo los depósitos, donde el grado de satisfacción se sitúa en el 39%.

Culturalmente los españoles han sido inversores muy conservadores, de depósito y ladrillo, y cuesta que esta tendencia cambie

Así, el estudio del Observatorio Inverco recoge una rotación del ahorro. Tanto por productos, como asunción de riesgo y horizonte temporal. “Culturalmente los españoles han sido siempre inversores muy conservadores, de depósito y ladrillo, y cuesta que esta filosofía cambie”, sostiene Gonzalo Rengifo (Pictet AM), miembro del Observatorio Inverco. “Los tipos bajos que ofrecen los depósitos y la preocupación por las pensiones contribuyen a esta tendencia”, apunta Ángel Martinez-Aldama, presidente de Inverco.

Es decir, la represión financiera que busca el Banco Central Europeo (BCE), cuyo objetivo es que los inversores asuman más riesgos al penalizar el ahorro más conservador. De esta forma, hay una transmisión de la política monetaria a la economía real. Esto implica que las rentabilidades de los bonos, por la política de tipos al 0% y la compra de activos, se quedan por debajo de la inflación (rentabilidad real negativa). Por otro lado, las pensiones se revalorizan un 0,25% anual desde la ley que aprobó el Gobierno de Mariano Rajoy en 2013, con lo que al volver el crecimiento de los precios a niveles de más del 1%, hay una importante caída del poder adquisitivo de los pensionistas. Según diferentes estudios del Banco de España, Fedea o la propia asociación Inverco, esta tendencia proseguirá durante las próximas décadas.

INVERTIR EN PLANES DE PENSIONES… A CORTO PLAZO

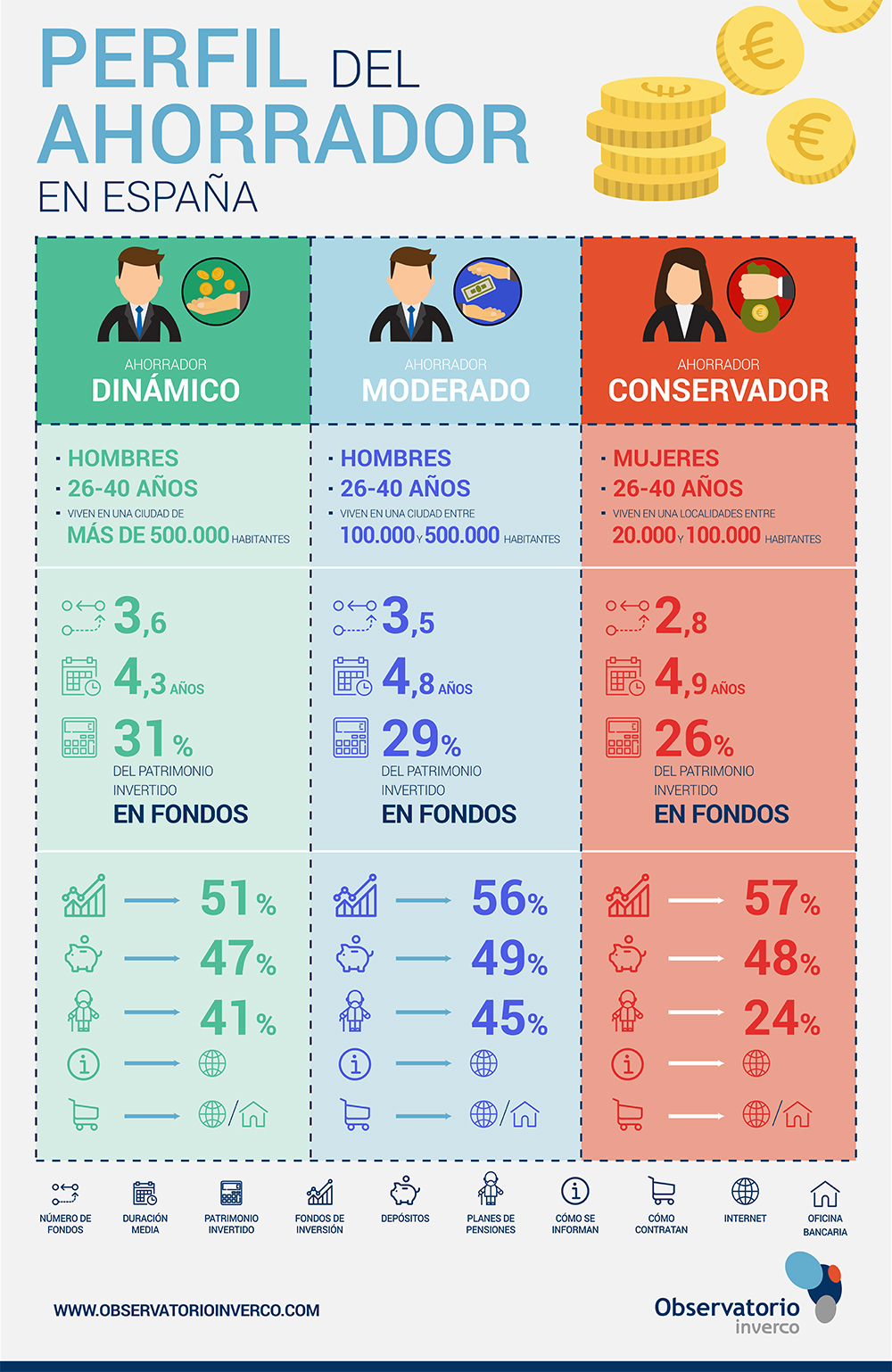

Además, pese a que hay esta reorientación del ahorro, sigue habiendo ciertas paradojas. Por ejemplo, el perfil conservador es mayoritariamente el de una mujer de entre 26 y 40 años, que vive en localidades de entre 20.000 y 100.000 habitantes, que invierte menos de 5.000 euros, y que tiene un horizonte temporal de entre 1 y 3 años. Lo curioso es que pese a ser personas que aún distan en edad de la jubilación, los perfiles conservadores eligen mayoritariamente planes de pensiones (57% frente al 48%) con un horizonte temporal de medio plazo, pese a que estos productos tienen menos liquidez que, por ejemplo, los fondos de inversión.

“Podemos ver el vaso medio vacío o medio lleno. Está habiendo una mejoría poco a poco de la cultura del ahorrador. El peso de la renta fija ha disminuido, aunque es verdad que a nosotros también nos sorprenden algunos de estos datos”, apunta Martínez-Aldama. “La aversión al riesgo está disminuyendo”, añade Jaime Banegas (Santander AM), miembro del Observatorio Inverco.

El gran peso de los planes de pensiones en la encuesta contrasta con la realidad de estos productos en el ahorro de los españoles. De hecho, en la riqueza financiera de las familias, según datos del Banco de España, alcanzaron los 167.002 millones de euros en el segundo trimestre, apenas el 8% del total. Aunque muchos ahorradores tienen planes de pensiones, sólo uno de cada tres realiza aportaciones periódicas. Por el contrario, los hogares han pasado de los 300.000 millones de euros en fondos de inversión por primera vez.

AHORRADORES TÍPICOS

El perfil más habitual entre los dinámicos o agresivos es el de un hombre de entre 26 y 40 años, que reside en una ciudad de más de 500.000 habitantes, e invierte en fondos entre 15.000 y 30.000 euros. En el perfil moderado, lo más común es un hombre de la misma edad, que vive en una ciudad de entre 100.000 y 500.000 habitantes, e invierte menos de 15.000 euros en fondos con un plazo de uno a tres años.

En cuanto a los motivos del ahorro, la principal razón sigue siendo para cubrir imprevistos, aunque ha bajado del 50% al 44%. Mientras que la opción de complementar la jubilación se alza desde el 30% al 32%. Las ventajas fiscales ganan dos puntos porcentuales, hasta el 12%, mientras que para pagar la educación de los hijos sigue en el 8%.

La oficina bancaria se consolida como el punto favorito de venta de productos de ahorro, al subir del 70% al 74%. Es decir, casi tres de cada cuatro ahorradores utilizan la red de oficinas de la banca para la contratación. Las webs o plataformas a través de Internet acaparan el 12%, los asesores independientes el 9% y el asesor a distancia o telefónico el 5%.

Noticias relacionadas

Dos de cada tres ahorradores de planes de pensiones privados no realiza aportaciones para aumentar su fondo

Las familias superan los 300.000 millones de euros invertidos en fondos por primera vez

Las pensiones presionan el déficit público sin que el Pacto de Toledo encuentre una solución