- El preu dels títols del banc sorgit de quatre caixes d'estalvi cau més d'un 30% amb la crisi del Popular i la seva resolució

- Els CoCos i els bons de deute subordinat del Popular es van transformar en accions i els seus inversors van perdre l'invertit

Les conseqüències al mercat de la resolució de la crisi del Banc Popular estan tancades a Liberbank. Tant a les seves accions, tot i l'alleujament que va suposar la prohibició de curts, com al seu deute subordinat. De fet, el càstig sobre el preu d'aquests bons és més gran.

- 0,28€

- 1,72%

En concret, durant els dos últims mesos han passat de cotitzar a la par a fer-ho al voltant del 65% del valor nominal, segons les dades actualitzades fins aquest dimarts per FactSet. Una cosa que no passa amb la resta d'entitats financeres espanyoles o europees més grans. "En el cas del petit banc espanyol Liberbank, però, els bons AT1 (deute subordinat) van caure lleugerament uns pocs dies després de la resolució del Popular", assenyala un estudi de Moody's sobre el comportament d'aquest tipus de deute anticrisi durant les últimes tres setmanes.

L'agència de ràting mostra l'evolució dels bons durant els últims mesos. Especialment, tracta de veure si hi ha hagut efecte contagi de la crisi del Popular. El banc que presidia Emilio Saracho va ser declarat "inviable" pel Mecanisme Únic de Supervisió (MUS, òrgan integrat en el Banc Central Europeu), amb la qual cosa la Junta Única de Resolució (SRB, per les sigles en anglès) va decidir una subhasta que va executar el Fons de Reestructuració Ordenada Bancària (FROB) amb la qual es va adjudicar al Santander per un euro.

En aquest procés, els bons contingents convertibles (CoCos) i els instruments de deute subordinat (AT1) es van transformar en accions. Un total de 2.000 milions d'euros perduts per part dels inversors, ja que amb el model d'intervenció 'bail in' bonistes de més risc i els accionistes ho van perdre tot.

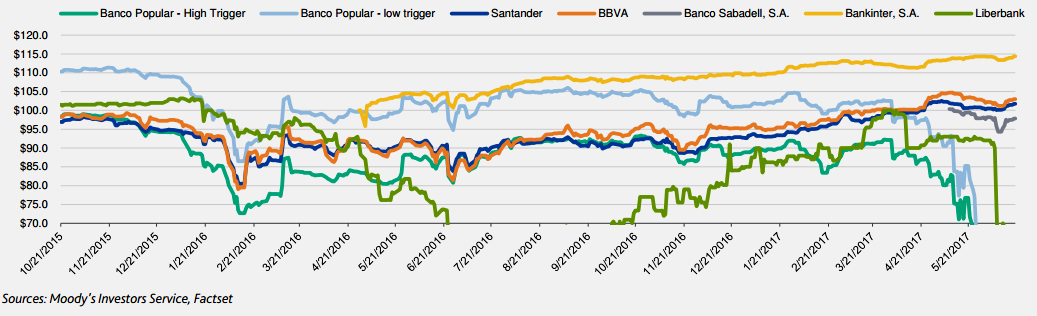

Els preus de les grans entitats espanyoles com BBVA, Sabadell, Bankinter i també Banc Santander no s'han mogut significativament

L'anterior va tenir lloc el 6 de juny, després que es precipitessin els esdeveniments amb la fugida de dipòsits. Però els inversors van començar a vendre aquests títols de deute anticrisi molt abans. En concret, des que durant la Junta d'Accionistes del 10 d'abril Saracho va reconèixer que estaven "curts de capital".

Les caigudes també es van produir en Liberbank -té títols al 5% i del 7% que vencen el 2018-, en què el mercat de renda fixa ha tingut els seus dubtes al mateix temps que amb el Popular. Els bons de deute subordinat del banc sorgit de les antigues caixes d'Astúries, Cantàbria, Extremadura i Castella-La Manxa han patit una lleu correcció des de llavors, encara que la major part de les pèrdues correspon als dies posteriors a la fi del Popular.

El comportament va ser similar al de les accions. El banc es va enfonsar un 41% durant la setmana en què es va resoldre la crisi del Popular. La prohibició de noves posicions curtes per part de la Comissió Nacional del Mercat de Valors (CNMV) va incentivar un rebot del 41,18%. Des d'aquest moment, cau un 15% addicional fins al tancament d'aquest dimarts -avui es dispara un 5% -. El retrocés en l'acumulat de l'any arriba al 15%, amb el qual la seva capitalització borsària disminueix fins als 760 milions d'euros.

L'impacte del Popular sobre el deute anticrisi no s'observa en altres bancs. "Els preus de les grans entitats espanyoles com BBVA, Sabadell, Bankinter i també Banc Santander no s'han mogut significativament", explica Moody's a l'informe (vegeu gràfic). L'agència de ràting explica que els CoCos "estan dissenyats per absorbir les pèrdues abans que falli el banc i en aquest sentit van complir amb la seva funció". No obstant això, "va ser el primer col·lapse de deute AT1 a Europa", afegeix.

UN PRECEDENT PER AL DEUTE SUBORDINAT

"La distinció entre bons Tier 1 (CoCos); Tier2 (subordinats); i, fins i tot, el nou deute sènior (sènior non preferred) és molt lleu", expliquen Antonio Aspas i Rafael Valera, socis de Buy & Hold. Una conclusió que corrobora Moody's en la seva anàlisi: "Creiem que l'esdeveniment és neutral per al mercat de CoCos, però és un important exemple del marc normatiu per als AT1".

La qualificadora creditícia sosté que "estableix un precedent per a una intervenció primerenca per les autoritats de resolució amb la dissolució d'un banc en fallida". A més, "exemplifica com la classe d'actius AT1 es pot veure afectada en la pràctica per una resolució bancària", afegeix.

Les autoritats europees van dissenyar després de l'onada d'intervencions bancàries per la crisi financera un model de rescat per tal d'evitar l'ús de diners públics. La normativa es va aprovar el 2016 i es va estrenar aquest any amb el Popular. Tot just tres setmanes després, el MUS va tornar a declarar "inviable" dues entitats financeres, en aquest cas italianes. Però l’SRB va evitar prendre una resolució sobre Popolare di Vicenza i Veneto Banca en considerar que "no es justifica per interès públic", de manera que va deixar la seva solució en mans del Govern italià. Roma va optar pel model clàssic: mobilitzar diners públics ('bail out'). Un total de 17.000 milions entre gairebé 5.000 milions d'injecció de capital i 12.000 milions en garanties perquè les entitats se les quedi Intesa Sanpaolo.

Noticias relacionadas

Santander es queda amb Banc Popular per 1 euro: ampliarà capital per 7.000 milions per comprar el banc

La CNMV prohibeix durant un mes les vendes en curt i operacions similars sobre Liberbank

Per què es prohibeixen els curts en Liberbank i no en Popular?

Itàlia desafia amb diners públics el camí marcat per Europa amb el Popular per intervenir en bancs