Las familias son el foco de numerosas ayudas estatales. Un de las más conocidas es el cheque familiar, que desde 2015 puede cobrarse mes a mes rellenando el Modelo 143 de IRPF de Abono anticipado por la deducción de familia numerosa.

La ayuda asciende a 1.200 euros que puede aumentarse en función de las circunstancias. El funcionamiento del anticipo de las ayudas a este colectivo funciona de forma similar al de la deducción por maternidad, que puede cobrarse de forma íntegra al hacer la declaración de la renta o de manera anticipada mes a mes.

Quien puede solicitar la ayuda

El cheque familiar está disponible para familias numerosas o con personas discapacitadas a su cargo.

Además, le Ley marca una serie de requisitos para poder cobrar la ayuda a familias numerosas de forma anticipada. La primera y más importante es que deben estar trabajando, por cuenta ajena o como autónomos, y afiliados a la Seguridad Social. En el caso del abono anticipado por el Modelo 143, esta condición se comprobará cada mes.

También es necesario tener derecho a la aplicación del mínimo por ascendiente o descendiente con discapacidad o ser ascendiente o hermano huérfano de padre y madre que forme parte de una familia numerosa.

A cuánto asciende la ayuda

La cuantía de la ayuda depende de la situación de la unidad familiar. La base de partida es de 1.200 euros o 100 euros al mes, pero puede ampliarse.

El Real Decreto Ley 1/2015 distingue tres supuestos:

- Familia numerosa: las de categoría normal percibirán 1.200 euros, perolas de categoría especial podrán recibir 2.400 euros.

- Descendiente a cargo con discapacidad: podrán cobrar 1.200 euros.

- Ascendiente a cargo con discapacidad: podrán cobrar 1.200 euros.

Las ayudas pueden sumarse entre sí. Es decir, una familia numerosa con un hijo discapacitado a su cargo percibirá 2.400 euros, que es la suma de los 1.200 euros por familia numerosa y los 1.200 por hijo discapacitado a cargo.

El cobro mensual del cheque familiar está ligado a las cotizaciones a la Seguridad Social. Éstas marcan el límite de lo que podrá cobrarse cada mes. Para que lo entiendas mejor, por mucho que tengas derecho por tu situación familiar a cobrar 200 euros al mes, si tus cotizaciones sociales no superan los 110 euros, no podrás cobrar más de esa cantidad.

Abono anticipado: qué es

El Modelo 143 de abono anticipado de la ayuda a personas con ascendientes o descendientes discapacitados a cargo y familias numerosas permite cobrar de forma mensual la renta a la que se tenga derecho.

Por defecto, estos 1.200 euros del cheque familiar se abonan vía IRPF al hacer la declaración de la renta marcando la casilla 490 (para la renta 2016). Mediante el Modelo 143 lo que se solicita es poder cobrarlos antes, en forma de renta mensual. Así cada familia con derecho percibiría 100 euros al mes a cuenta de sus cotizaciones a la Seguridad Social .

Como ya hemos apuntado, el funcionamiento es el mismo que la deducción por maternidad para madres con hijos menores de tres años a su cargo.

Requisitos para pedir el abono anticipado de la deducción familiar

Para poder pedir el abono anticipado de 1.2000 euros lo primero es tener derecho a la deducción según los requisitos que hemos comentado más arriba.

De forma resumida, hay que estar trabajando y ser familia numerosa o tener ascendientes o descendientes discapacitados a cargo. A partir de ahí, será necesario cumplir con estos requisitos todos los meses que se vaya a cobrar la ayuda.

En caso de que las circunstancias cambiasen, ese mes no se podría percibir el cheque familiar.

Plazo de presentación

No existe un plazo de presentación de la solicitud de abono mensual anticipado propiamente dicho. Y es que se puede pedir este ingreso en cualquier momento siempre y cuando se cumplan los requisitos para acceder a la ayuda.

El abono mensual de la ayuda familiar se activará de forma inmediata y no será necesario volver a pedir el anticipo en enero del siguiente año. La única excepción es si se produce un cambio en la modalidad de tributación (de individual a conjunta, por ejemplo), en cuyo caso sí habría que solicitarlo de nuevo.

En caso de querer cambiar la situación de cobro y pasar de cobrar al hacer el IRPF a pedir el abono anticipado, deberá solicitarse el cambio en enero.

Cómo se presenta el Modelo 143

Lo primero que debes saber es que la Agencia Tributaria permite presentar el formulario 143 de manera colectiva, con los datos de todos los solicitantes, o de forma individual por cada beneficiario. En el primero de los casos la renta se pagará en su totalidad a la persona que figure como primer solicitante, mientras que en el la segunda, cada solicitante deberá indicar en su formulario la cantidad que le corresponde.

Documentación que debes tener preparada

Para poder solicitar el Modelo 143 debes tener preparado algunos documentos que harán que rellenar el formulario sea más rápido.

El primero es el título de familia numerosa o el certificado de discapacidad. Hacienda te pedirá que incluyas una copia del mismo para demostrar que, efectivamente, cumples con los requisitos de la ayuda,

NIF o DNI. Como en todos los formularios de Hacienda deberás incluir el DNI o Número de Identificación Fiscalo de todas las personas que figuren en el documento. En el caso de los menores de 14 años sin NIF, se podrá solicitar en las oficinas de la AEAT (aquí puedes encontrar la tuya) un NIF con letra K.

Alta en la Seguridad Social. Haicneda puede pedirte el documento y también tu vida laboral para asegurarse que cubres los plazos mínimos de solicitud. Aquí te explicamos cómo pedir tu vida laboral paso a paso.

Dónde y cómo se presenta

Hacienda ofrece tres vías para presentar el formulario 143 del cheque familiar: por internet, por teléfono o en las oficinas de la AEAT.

- Por Internet. Para pedir el anticipio online deberás acceder a la Sede Electrónica de la Agencia Tributaria, donde podrás rellenar el documento. Recuerda que necesitarás contar con DNI electrónico, certificado digital o estar dado de alta en el Sistema Clave para poder hacerlo.

- Por teléfono. Llamando al 901 200 354. Necesitarás tener a mano el dato de la casilla 490 de la declaración de la renta del año anterior.

- En las oficinas de la AEAT. Para ello bastará con que te descargues el modelo 143 desde la página de Hacienda y lo cumplimentes a mano.

Recuerda que no tendrás que volver a solicitar el abono anticipado al año siguiente por Hacienda guardará tu preferencia de cobrarlo por anticipado.

Cómo rellenar el modelo 143

Rellenar el formulario de la deducción de familia numerosa es muy sencillo en cualquiera de las tres versiones.

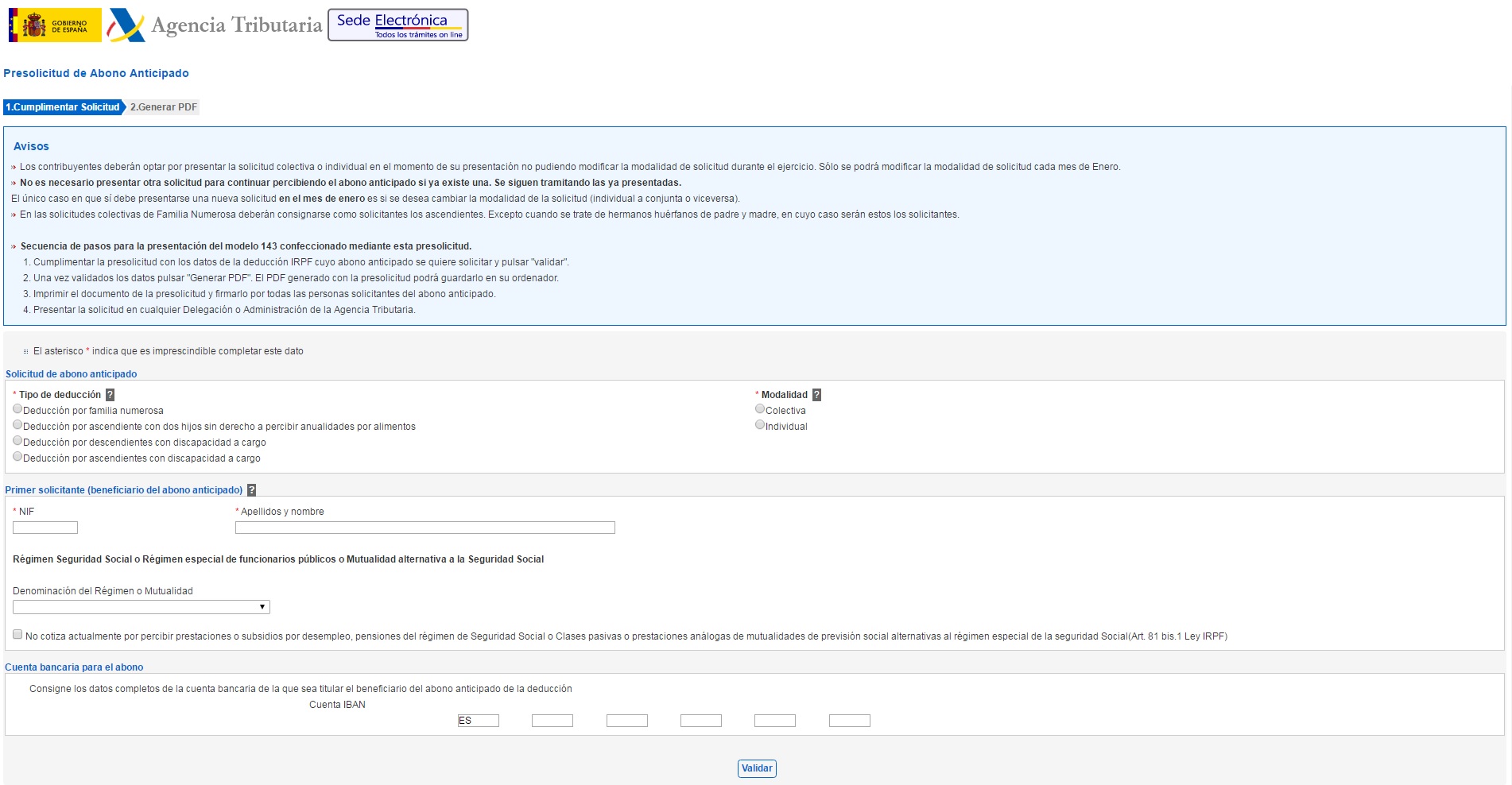

En el caso de querer presentar el modelo 143 en papel bastará con dirigirse a la página de la AEAT al apartado de Modelos o pulsar en este enlace. Una vez dentro sólo habrá que consignar los siguientes datos y pulsar en “Validar”:

- Tipo de deducción: deberás elegir entre Deducción por familia numerosa; Deducción por ascendiente con dos hijos sin derecho a percibir anualidades por alimentos; Deducción por descendientes con discapacidad a cargo; o Deducción por ascendientes con discapacidad a cargo.

- Modalidad: deberás elegir entre individual o colectiva.

- DNI

- Nombre y Apellidos

- Número de cuenta en el que se realizará el ingreso.

Tras pulsar en “Validar” se generará un archivo PDF que quedará guardado en el ordenador. Después habrá que imprimir ese archivo PDF y presentarlo en la delegación de Hacienda.

El proceso para solicitar la ayuda de forma telemática incluye algunos pasos más pero es igual de sencillo. De hecho, el programa te va guiando paso a paso, aunque recuerda que necesitarás contar con certificado digital, DNI electrónico o estar registrado en el sistema Clave.

Se puede acceder a esta opción desde el banner en la web de la AEAT «Deducción familias numerosas y personas con discapacidad» o desde la Sede Electrónica siguiendo la ruta: Trámites destacados > Presentar y consultar declaraciones >Modelo 143

Después habrá que indicar el régimen de la Seguridad Social al que está adscrito y el número de cuenta. Finalmente bastará con pulsar en Validar. E el caso de la deducción por descendiente o ascendiente con discapacidad a cargo habrá que rellenar los datos de la persona discapacitada que genera derecho a la deducción, tal y como se muestra a continuación.

Por último, habrá que proceder a firmar y enviar el documento, tras lo cual aparecerá una nueva ventana de confirmación. Tras marcar la casilla de «Conforme» se volverá a pulsar en «Firmar y enviar». Al completarse la operación verás la siguiente pantalla, que podrás guardar en formato PDF para imprimir y guardar en papel.

Preguntas Frecuentes

Además de las preguntas sobre quienes pueden presentar el modelo 143, cómo presentarlo y cuándo se cobra, Hacienda ha elaborado un listado con las preguntas frecuentes en torno a la ayuda para familias con discapacitados a cargo.

Éstas son las más importantes.

¿Tienen que figurar todas las personas de la unidad familiar?

Sí, todos los solicitantes deben figurar. Lo que ocurre es que la primera solicitud la puede firmar el titular que cumpla con todos los requisitos y que figure como primer demanda y después adherirse el resto de personas.

¿Puedo cambiar el tipo de solicitud en cualquier momento?

No, la solicitud se cursa para un año fiscal entero. Es decir, si en 2016 pides el adelanto de la ayuda no podrás echarte marcha atrás a mitad de año. Sólo se puede modificar la situación en el mes de enero.

En caso de contar con un ascendiente y un descendiente con discapacidad a cargo ¿Cuántas solicitudes hay que presentar?

Es necesario presentar una solicitud de abono anticipado por cada una de las personas que den derecho al cobro de la presentación. En otras palabras, hará falta un formulario 143 para el ascendiente y otro formulario para el descendiente.

Lo mismo ocurre cuando se trata de dos ascendientes o dos descendientes.

¿Cuándo hay que informar de cambios en la situación personal?

Cualquier variación que afecte al cobro de la deducción por familia numerosa o por personas con discapacidad a cargo debe comunicarse en un plazo de 15 días desde que se produzca el cambio.

Para hacerlo será necesario rellenar de nuevo y presentar el formulario 143.

¿Qué cambios hay que comunicar a Hacienda?

Con carácter general, será necesario poner en conocimiento de la Agencia Tributaria cualquier variación que afecte al cobro de la prestación.

Para aclararlo, Hacienda ha acotado los supuestos más importantes que afectan a la deducción:

- Fallecimiento de beneficiario de las deducciones.

- Baja del beneficiario en la Seguridad Social o Mutualidad cuando, por ejemplo, se produce el despido del trabajador.

- Cambio de régimen en la Seguridad Social, ya que puede afectar al derecho a percibir la ayuda.

- Cambio de residencia. Sólo será necesario en caso de trasladarse al extranjero, País Vasco o Navarra, ya que estas dos comunidades tienen las competencias fiscales transferidas y su propia normativa en esta materia.

- Cuando se pierde el derecho a aplicar el mínimo por descendiente o ascendiente en el IRPF.

- Pérdida de la condición de discapacitado.

- Cambio de la modalidad de abono anticipado, bien porque se quiera percibir o porque se quiera dejar de hacer. Recuerda que sólo podrás hacerlo en el mes de enero.

¿A partir de cuándo se puede solicitar?

Se podrá pedir la ayuda desde la fecha de calificación del grado de discapacidad, que se entiende como producido en la fecha de solicitud. Da igual lo que tarde en producirse la resolución y el reconocimiento de la discapacidad, a efectos legales y fiscales lo que cuenta es la fecha de solicitud.

En el caso de las familias numerosas, el reconocimiento también se produce al realizar la solicitud o renovar la condición de familia numerosa.

¿Necesito un certificado especial si ya tengo una pensión por discapacidad reconocida por la Seguridad Social?

No, las personas con discapacidad que perciben una pensión por incapacidad permanente total, absoluta o de gran invalidez no necesitarán ningún tipo de certificado adicional. La propia resolución del Instituto Nacional de la Seguridad Social servirá para acreditar esa condición.

Lo mismo ocurre con los pensionistas de clases pasivas que cobren pensión de jubilación o retiro por incapacidad permanente o inutilidad.

También te puede interesar:

La unidad familiar en la declaración de la renta

Cuánto puedes desgravar por tus hijos

Deducciones por discapacidad en la declaración de la renta

¿Algo que añadir? ¡No te cortes!