¿Sabes cómo desgrava tener hijos en el IRPF? Tu mínimo familiar y personal aumentará, pero también podrás acceder a deducciones por maternidad en la declaración de la renta 2022.

Muchos son los contribuyentes que deberán afrontar por primera vez la declaración de IRPF como padres y que desean conocer la fiscalidad aparejada a los hijos, sobre todo a las deducciones por maternidad. En las próximas líneas podrás descubrir todo lo relacionado con la maternidad y la renta, empezando por las deducciones por maternidad en la declaración de la renta 2022.

¿Hay que hacer el IRPF por haber sido padre o madre?

En primer lugar, conviene aclarar la obligación de tributar o no en el caso del nacimiento de un hijo. Así, están obligados a declarar “los contribuyentes, incluidos los no obligados a declarar por razón de la cuantía y naturaleza o fuente de la renta obtenida en el ejercicio, que soliciten la devolución derivada de la normativa del IRPF que, en su caso, les corresponda”. La deducción por maternidad y la deducción por nacimiento o adopción, reguladas en los artículos 81 y 81 bis de la Ley del IRPF, forman parte de esas devoluciones.

Esto no quiere decir que por ser mamá estés automáticamente obligada a presentar el IRPF. Sin embargo, sí tendrás que hacerlo si quieres aprovechar todas las deducciones por tus hijos y lograr así cierto ahorro fiscal o si has cobrado de forma anticipada la deducción por maternidad (no confundir con la baja por maternidad y paternidad).

En resumen, no estás obligado a hacer la renta por haber tenido un hijo, pero es fácil que te convenga.

Los pagos de la baja por maternidad

¿Cómo tributan la prestación por maternidad y paternidad? ¿Hay que pagar impuestos por la baja preparto y baja por maternidad? La respuesta es negativa. La baja por maternidad y paternidad no tributa ni se incluye en el IRPF.

Hasta el año el año 2018 estos ingresos sí que tributaban igual que el salario. Sin embargo, el Tribunal Supremo dictaminó que la baja por maternidad y paternidad forman parte de las rentas exentas en el IRPF. La traducción es que no hay que incluir ese dinero en la declaración de la renta. Para Hacienda es como si no lo hubieses ganado.

Aclarado este punto, el IRPF prevé dos tipos diferentes de deducciones generales para los padres con hijos: la deducción por maternidad y la deducción por nacimiento o adopción.

A estas se suman la deducción por familia numerosa e hijos discapacitados y las distintas deducciones por acogimiento de menores, que están presentes en casi todas las comunidades autónomas. Por último, también existen otras deducciones que ayudarán a los papás, como las que afectan a los gastos de guardería o cuidado de menores y los de escolaridad que muchas comunidades incluyen.

Aquí puedes consultar las deducciones por gastos de guardería en cada comunidad autónoma.

Los hijos en el IRPF: mínimo personal y familiar

Antes de llegar a la parte de las deducciones por hijos en la renta, cabe destacar que el mero hecho de ser padre ya hace que pagues menos, siempre que los niños convivan contigo y estén a tu cargo. En otras palabras, que puedas integrarlos dentro de tu unidad familiar. Esto es importante para saber quién desgrava a los hijos en custodia compartida, por ejemplo.

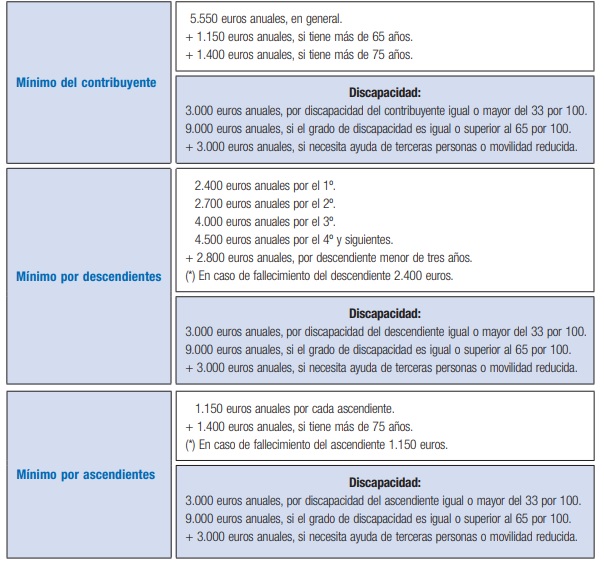

El mínimo personal y familiar es el dinero que Hacienda estima que todas las personas necesitan para poder vivir y que está exento de tributar. Con carácter general está fijado en los 5.550 euros, aunque varía en función de la situación personal.

Cada hijo que tengas a tu cargo hará que este mínimo aumente y que, por lo tanto, pagues menos impuestos en la declaración de la renta. Y es que, las cantidades del mínimo personal y familiar se restan a tus ingresos a la hora de calcular el resultado de IRPF. Si has ganado 20.000 euros y estás soltero, será como si solo hubieses percibido 14.450 euros al hacer la declaración de la renta.

Este es el mínimo por descendiente. En otras palabras, cuánto podrás desgravar por tus hijos en la renta:

- Primero hijo: 2.400 euros

- Segundo hijo: 2.700 euros

- Tercer hijo: 4.000 euros

- Cuarto hijo y posteriores: 4.500 euros.

En caso de matrimonios en los que ambos cónyuges tengan derecho al mínimo por descendiente en la renta, la cuantía se prorrateará por la mitad. Es decir, se divide entre los dos progenitores.

Este mínimo personal y familiar es una de las grandes ventajas de los hijos en la declaración de la renta.

En la siguiente tabla puedes ver el resto de conceptos que entran dentro del mínimo personal y familiar en el IRPF:

Hasta qué edad se puede incluir a los hijos en la renta

Esta es una de las preguntas clave: hasta cuándo puedes poner a los hijos en el IRPF. Ahora que ya sabes cómo ahorrar en la renta por los hijos sólo resta saber si puedes incluirlos o no en tu IRPF.

En este sentido, dan derecho a aplicar el mínimo por hijo en la renta los:

- Menores de 18 años que convivan con el contribuyente o que dependan de él económicamente.

- Menores de 25 años que convivan con el contribuyente o que dependan de él económicamente y que, además, no hayan obtenido rentas superiores a 8.000 euros y no hayan presentado la declaración de la renta por su cuenta con rentas superiores a 1.800 euros, excluidas las rentas exentas.

- Mayores de 25 años que convivan con el contribuyente, acrediten una minusvalía superior al 33% y cumplan los requisitos anteriores en el apartado de ingresos.

Deducción por maternidad

La deducción por maternidad está regulada por el artículo 81 de la Ley de IRPF y se trata de una minoración en la cuota diferencial del IRPF. Su cuantía es de 1.200 euros anuales a razón de 100 euros mensuales a contar desde el nacimiento o adopción.

Podrán beneficiarse de ella las mujeres con hijos menores de tres años que realicen una actividad por cuenta propia o ajena y que estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad.

Se puede solicitar el abono de forma anticipada por cada uno de los meses en que estén dados de alta en la Seguridad Social o mutualidad y coticen los plazos mínimos. En este caso no se minorará la cuota diferencial del impuesto.

La deducción por maternidad suma también el incremento por gastos de guardería o centros de educación infantil autorizados. Este incremento para madres con hijos menores de tres años añade hasta 1.000 euros a la deducción.

En concreto, las mujeres con hijos menores de tres años a cargo que trabajen podrán minorar la cuota diferencial de su IRPF hasta en 1.000 euros anuales por cada hijo menor de tres años cuando satisfagan gastos de custodia en guarderías o centros de educación infantil autorizados.

Deducción por familia numerosa o hijo discapacitado

Se constituye como una ayuda a familias numerosas o con personas discapacitadas a su cargo y se estructura de forma similar a la deducción por maternidad que ya hemos visto. De hecho, también se puede solicitar su abono anticipado a razón de 100 euros al mes

El capital de partida de la ayuda por familia numerosa es de 1.200 euros para cada uno de los siguientes supuestos:

- Familiar numerosa, salvo las de categoría especial, que reciben el doble.

- Familia monoparental con dos o más hijos a cargo, siempre que no perciba una pensión de alimentos.

- Por cada descendiente a cargo con discapacidad.

- Por cada ascendiente a cargo con discapacidad.

En caso de que una familia acredite ser numerosa y, además, tener un hijo o ascendiente con discapacidad a cargo, las cuantías de la deducción se sumarán.

Deducción por nacimiento y adopción

Por su parte, la deducción por nacimiento o adopción ya no forma parte de las deducciones del IRPF en el tramo estatal, pero sí la encontrarás entre las deducciones autonómicas de la renta.

De hecho, es una de las desgravaciones más habituales para quienes acaban de ser madres o padres.

Deducciones autonómicas por hijos en la renta

Por fortuna, diversas comunidades autónomas contemplan deducciones adicionales. Ésta es su distribución por comunidades autónomas.

Deducciones por hijos en Andalucía

Para empezar, establece una ayuda de 200 euros por hijo por nacimiento o adopción o por acogimiento familiar de menores

La ayuda asciende a 400 euros por hijo si el contribuyente reside en un municipio despoblado. –

Para acceder a ella, la suma de las bases imponibles general y del ahorro, casillas 435 y 460 de la declaración, no supere los 25.000 euros en tributación individual y 30.000 euros en tributación conjunta.

Por último, el padre o madre de familia monoparental y con ascendientes mayores de 75 años a su cargo, podrá deducir 100 euros más si cumple las anteriores condiciones en cuestión de ingresos. Esta deducción se incrementará en 100 euros por cada ascendiente mayor de 75 años que conviva con él o ella.

También existen deducciones por familia numerosa.

Deducciones por hijos en Aragón

Maternidad e IRPF van de la mano en Aragón. La comunidad cuenta con varias deducciones por nacimiento y adopción.

Para empezar, cuenta con una deducción de 500 euros con carácter general, por cada hijo nacido o adoptado durante el período impositivo que sea el tercer hijo o sucesivos del contribuyente.

La cuantía asciende a 600 euros por niño en las condiciones anteriores si, además, las bases imponibles general y del ahorro según aparecen en las casillas 435 y 460 de la renta 2022 menos el mínimo por descendiente no superan los 21.000 euros en tributación individual ni los 35.000 en tributación conjunta.

Ambas deducciones se aplican sobre la unidad familiar o sobre la declaración del contribuyente con quien conviva el hijo. Si convive con ambos, se prorrateará entre ellos.

A esto hay que sumar una desgravación de 200 euros por nacimiento o adopción en función del grado de discapacidad del pequeño siempre que sea superior al 33%.

Además, también fomenta la adopción internacional con una deducción de 600 euros por cada hijo adoptado en adopción internacional, no así en las nacionales, donde no existen deducciones que aplicar. Esta deducción es compatible con las anteriores.

El nacimiento del primer y segundo hijo también tiene premio fiscal cuando se reside en poblaciones menores de 10.000 habitantes. En este caso, la cuantía de la deducción se divide de la siguiente forma:

- 100 euros por el nacimiento o adopción, durante el ejercicio, del primer hijo.

- 150 euros por el nacimiento o adopción, durante el ejercicio, del segundo hijo

- 200 y 300 euros, respectivamente, por el nacimiento o adopción del primer o segundo hijo cuando la cantidad resultante de la suma de la base imponible general y la base imponible del ahorro no superen los 23.000 euros en declaración individual o los 35.000 euros en declaración conjunta.

Esta deducción es incompatible con la primera que hemos mencionado de 500 euros.

A estas deducciones se suman otras como la de cubrir los gastos de guardería o por adquisición de libros de texto y material escolar.

Deducciones por hijos en Asturias

Asturias dispone de diferentes desgravaciones para familias y padres.

La primera es una deducción por partos múltiples o por dos o más adopciones en la misma fecha. La desgravación asciende a 1.000 euros por hijo nacido o adoptado.

Además, las familias numerosas de categoría general disfrutarán de una deducción de 1.000 euros y de 2.000 si son de categoría especial.

Por su parte, las familias monoparentales podrán disfrutar de una deducción familiar de 500 euros.

En los nacimientos o adopciones de segundos hijos y sucesivos en en zonas rurales en riesgo de despoblamiento se podrá sumar una deducción de 300 euros por cada niño.

A esto se añade una deducción de 500 euros por cada menor en régimen de acogimiento familiar si convive más de 183 días con el contribuyente y de 250 si el periodo es menor, pero mayor a 90 días.

Además, hay una deducción de 1.500 euros por adopción internacional.

Deducciones por hijos en Baleares

Una de las pocas que no contempla ningún tipo de deducción por nacimiento o adopción tras suprimir hace años la deducción de 600 euros por adopciones.

De lo que sí dispone son de numerosas ayudas en el ámbito de la educación de los hijos.

Deducciones por hijos en Canarias

Por cada hijo nacido o adoptado en el período impositivo, el contribuyente podrá deducir las siguientes cantidades:

- 240 euros, cuando se trate del primero o segundo hijo.

- 480 euros, cuando se trate del tercero.

- 720 euros, cuando se trate del cuarto.

- 840 euros, cuando se trate del quinto o sucesivos.

Cuando, además, se acredite una discapacidad física, psíquica o sensorial por parte del hijo nacido o adoptado superior al 65% se podrá además añadir 480 euros cuando se trate del primero o segundo hijo y 960 euros cuando sea el tercero.

También existe una deducción por familia numerosa de 540 euros para las de categoría general y 720 euros para las de categoría especial. Además, cuando alguno de los cónyuges o descendientes presente una discapacidad igual o superior al 65% las cuantías ascenderán a 1.200 euros para la categoría general y de 1.320 para la especial.

Del mismo modo, Canarias contempla una deducción por familia monoparental cifrada en 100 euros. Podrán acceder a ella los contribuyentes que efectivamente convivan con sus hijos menores de edad que no obtengan rentas superiores a los 8.000 euros o mayores de edad discapacitados.

A esta se suma una deducción de 300 euros por acogimiento familiar de menores.

La comunidad también dispone de una deducción por gastos de guardería del 15% de las cantidades satisfechas hasta un máximo de 480 euros al año por niño siempre y cuando los progenitores o tutores trabajen fuera de casa y que la suma de la base imponible general y la base imponible del ahorro no exceda los 42.900 euros en declaración conjunta o los 57.200 para el total de la unidad familiar.

Los padres con hijos mayores podrán disfrutar, además, de una deducción por gastos de estudios.

Deducciones por hijos en Cantabria

Cantabria dispone de una deducción de 150 euros por nacimiento y adopción de hijos siempre que la suma de base liquidable general y la base liquidable del ahorro sea inferior a 31.485 euros.

A esta hay que añadir la deducción de 150 euros por cuidado de familiares menores de tres años y mayores de 70 años.

Cantabria es otra de las comunidades con deducciones para familias monoparentales. En concreto, podrán desgravar 300 euros anuales.

Además, permite desgravar los gastos de guardería y cuenta con deducciones por acogimiento de familiares menores.

Deducciones por hijos en Castilla-La Mancha

Los contribuyentes castellano-manchegos se podrán deducir por cada hijo nacido o adoptado en el periodo impositivo las siguientes cantidades:

- 100 euros en el caso de partos o adopciones de un solo hijo.

- 500 euros en el caso de partos o adopciones de dos hijos.

- 900 euros en el caso de partos o adopciones de tres o más hijos.

Para poder disfrutar de estas deducciones la base imponible no podrá superar los 27.000 euros en tributación individual y los 36.000 en conjunta. Hay que recordar que lo que genera el derecho a cada una de estas deducciones es el número de hijos en cada parto y no el número de nacimientos durante el ejercicio.

Para los padres con niños mayores, la adquisición de libros de textos y la enseñanza de idiomas también darán lugar a deducciones.

Además, las familias numerosas podrán desgravar 200 euros si son de categoría general y 400 euros las de categoría especial.

En caso de que alguno de los cónyuges o descendientes tenga un grado de discapacidad igual o superior al 65% la deducción aumenta a 300 y 900 euros, respectivamente.

A esta se suma la deducción para familias monoparentales, que es de 200 euros.

En la comunidad también cuentan por una deducción por discapacidad de descendientes de 300 euros y con desgravaciones por gastos de guardería.

Deducciones por hijos en Castilla y León

Por cada hijo nacido o adoptado en el período impositivo se podrán deducir las siguientes cantidades:

- 1.010 euros si se trata del primer hijo.

- 1.475 euros si se trata del segundo hijo.

- 2.351 euros si se trata del tercer hijo o sucesivos.

Estas cantidades se duplicarán en caso de que el nacido o adoptado tenga reconocido un grado de discapacidad igual o superior al 33%.

Del mismo modo, cuando se resida en un municipio con menos de 5.000 habitantes todas las cuantías, incluida la de discapacidad, se incrementan un 35%.

La base imponible para disfrutar de esta deducción no podrá superar, en ningún caso, los 18.900 euros en tributación individual y los 31.500 en conjunta.

Por partos y adopciones múltiples se podrá deducir una cuantía equivalente a la mitad del importe obtenido por la aplicación de la deducción por nacimiento o adopción si el parto múltiple o la adopción simultánea ha sido de dos hijos que generen el derecho a la aplicación del ‘mínimo por descendiente’.

El porcentaje se eleva al 100% cuando se trata de tres hijos de forma simultánea.

A esto se sumarán 901 euros durante los dos años siguientes al del último nacimiento o adopción que se compute a efectos de entender producido el parto múltiple o a la adopción simultánea que da derecho a aplicar la deducción. Se mantienen los límites antes comentados respecto a la base imponible. Los límites en la base general y del ahorro no podrán superar los ya mencionados anteriormente.

Además, existe una deducción de 784 euros por cada adopción realizada en el período impositivo y de 3.625 euros en el supuesto de adopción internacional. Para poder disfrutar de la misma la base imponible menos el mínimo personal no podrá superar los 18.900 euros en tributación individual y de 31.500 euros en tributación conjunta.

Los contribuyentes que, por motivos de trabajo, por cuenta propia o ajena, tengan que dejar a sus hijos menores al cuidado de una persona empleada de hogar o en guarderías o centros infantiles podrán optar por deducir alguna de las siguientes cantidades:

- El 30%de las cantidades satisfechas en el período impositivo a la persona empleada del hogar, con el límite máximo de 322 euros, tanto en tributación individual como conjunta.

- El 100% de los gastos satisfechos de preinscripción y de matrícula, así como los gastos de asistencia en horario general y ampliado y los gastos de alimentación, siempre que se hayan producido por meses completos, en escuelas, centros y guarderías infantiles de la Comunidad de Castilla y León, inscritas en el Registro de Centros para la conciliación de la vida familiar y laboral, con el límite máximo de 1.320 euros, tanto en tributación individual como conjunta.

La deducción por familia numerosa es de:

- 500 euros, con carácter general, por el hecho de tener la condición de familia numerosa el último día del período impositivo (normalmente, el 31 de diciembre de 2022). El concepto de familia numerosa a estos efectos es el establecido en la legislación estatal en la materia.

- 1.000 euros cuando alguno de los cónyuges o de los descendientes a los que se compute para cuantificar el mínimo por descendientes, tenga un grado de discapacidad igual o superior al 65%.

- El importe de la deducción se incrementará en 820 euros por cada descendiente, a partir del cuarto inclusive, a los que sea de aplicación el mínimo por descendientes.

Deducciones por hijos en Cataluña

Cada uno de los progenitores podrá deducir la cantidad de 150 euros por el nacimiento o adopción de un hijo durante el período impositivo y en caso de declaración conjunta de ambos progenitores, la deducción será de 300 euros.

Para los padres con hijos mayores, se podrán deducir los intereses del pago de estudios de máster y doctorados.

Deducciones por hijos en Extremadura

Dispone de una ayuda de 300 euros por cada hijo nacido de partos múltiples para los contribuyentes cuya base general y del ahorro (casillas 435 y 460 de la renta 2021) no supere los 19.000 euros en tributación individual y los 24.000 euros en tributación conjunta.

En el caso del cuidado de familiares con discapacidad superior al 65%, se establece una deducción de 150 euros.

A esto hay que sumar una ayuda de 15 euros para la compra de material escolar por cada hijo y los 250 euros por el acogimiento de menores en régimen de acogimiento familiar por más de 183 días o los 125 para periodos entre 90 y 183 días.

Adicionalmente, existe una deducción por cuidado de hijos menores hasta 14 años de edad que alcanza el 10% del dinero destinado al cuidado de los niños por empleadas del hogar, guarderías o centros de ocio.

El límite máximo de la deducción es de 400 euros por unidad familiar.

En el caso de acogimiento, la deducción es de 250 euros si convive más de 183 días al año y de 125 si el menor convive menos tiempo.

Deducciones por hijos en Galicia

Existen deducciones de 300 euros por cada hijo nacido o adoptado en el período impositivo que conviva con el contribuyente a la fecha de devengo del impuesto y de 360 euros por cada hijo en caso de parto múltiple.

La cuantía de la deducción puede varía en función de la renta del contribuyente. Cuando la suma sea menor a 22.000 euros la desgravación se incrementará hasta los 360 por hijo independientemente de si hay o no nacimiento o parto múltiple.

Además, en caso de ser el segundo hijo bajo estas mismas condiciones, la deducción ascenderá a 1.200 euros y a 2.400 en el caso del tercero y siguientes.

La siguiente tabla muestra las rentas y la forma de aplicación:

| (Base imponible general + Base imponible del ahorro) – (Mínimo personal y familiar) |

Importe de la deducción |

|---|---|

| Menor o igual a 22.000 euros | 360 euros el 1er hijo |

| 1.200 euros el 2do hijo | |

| 2.400 euros el 3er hijo y ss. | |

| Mayor o igual a 22.000,01 euros | 300 euros por hijo |

| 360 euros por hijo en caso de parto múltiple |

En cualquier caso la cuantía se incrementará un 20% adicional para los contribuyentes que vivan en municipios con menos de 5.000 personas.

Deducción por familia numerosa en Galicia:

- 250 euros, cuando se trate de familia numerosa de categoría general.

- 400 euros, cuando se trate de familia numerosa de categoría especial.

Cuando alguno de los cónyuges o descendientes a los que sea de aplicación el mínimo personal y familiar del impuesto tenga un grado de discapacidad igual o superior al 65%, la deducción será de:

- 500 euros, cuando se trate de familia numerosa de categoría general.

- 800 euros, cuando se trate de familia numerosa de categoría especial.

Por cuidado de hijos menores, el 30% de las cantidades satisfechas en el período por los contribuyentes que, por motivos de trabajo, por cuenta propia o ajena, tengan que dejar a sus hijos menores al cuidado de una persona empleada del hogar o en escuelas infantiles de 0-3 años. El límite máximo de la deducción es de:

- 400 euros.

- 600 euros si se tienen dos o más hijos de de 3 o menos años de edad.

A esto se añade una deducción por acogimiento que es de 300 euros por cada menor.

Deducciones por hijos en Madrid

Los contribuyentes madrileños podrán deducir las siguientes cantidades por cada hijo nacido o adoptado en el período impositivo.

- 600 euros si se trata del primer hijo.

En caso de partos o adopciones múltiples, las anteriores cuantías se incrementarán en 600 euros por cada hijo. Para poder disfrutar de estas deducciones la suma de las bases imponibles general y del ahorro, suma de las casillas 435 y 460 de la declaración, no podrá superar los 30.000 euros en tributación individual y los 36.200 euros en tributación conjunta. La adopción internacional también generará una deducción de 600 euros.

En caso de adopción internacional se podrá practicar una deducción adicional de 600 euros compatible con las anteriores. Es decir, que se sumaría a las cuantías de la desgravación general.

Además, las familias con ingresos reducidos con dos o más descendientes, podrán deducir el 10% del importe resultante de minorar la cuota íntegra autonómica el resto de deducciones aplicables en la Comunidad de Madrid. Se considerará que los ingresos son reducidos cuando la suma de la base imponible general y del ahorro no supere los 24.000 euros.

En el caso de acogimiento familiar de menores en Madrid existe una deducción que síguela misma escala del nacimiento. A saber, 600 euros por el primero menor, 750 euros por el segundo menor y 900 euros por el tercer menor y sucesivos. Para poder aplicar esta deducción es necesario que el menor resida por lo menos 183 días contigo.

La comunidad también cuenta con una deducción por gastos educativos y otra por cuidado de hijos menores de tres años. Esta última asciende a un 20% de cuotas ingresadas por el contribuyente por cotizaciones al Sistema Especial de Empleados de Hogar del Régimen General de la Seguridad Social, con el límite de deducción de 400 euros anuales.

La cuantía asciende al 30% con límite de 500 euros en el caso de las familias numerosas.

Deducciones por hijos en Región de Murcia

Cuenta con una desgravación por nacimiento o adopción que asciende a:

- 100 euros si se trata del primer hijo.

- 200 euros si se trata del segundo hijo.

- 300 euros si se trata del tercer hijo o sucesivos.

Para poder aplicar la deducción la suma de las casillas 435 y 460 no podrá superar los 30.000 euros en declaración individual ni los 50.000 euros en conjunta.

A esto se suman las deducciones por los gastos de guardería de un 20% hasta 1000 euros para la guardería y centros escolares para unidades familiares compuesta por solo uno de los progenitores y los hijos menores.

Un cantidad de 120 euros por cada descendiente por la adquisición de material escolar y libros de texto derivados de la escolarización de sus descendientes en el segundo ciclo de educación infantil, educación primaria y educación secundaria obligatoria.

Deducciones por hijos en La Rioja

La Rioja cuenta con una deducción por nacimiento y adopción cuyas cantidades son:

- 600 euros, cuando se trate del primer hijo.

- 750 euros, cuando se trate del segundo hijo.

- 900 euros, cuando se trate del tercero y sucesivos.

En caso de nacimientos o adopciones múltiples, 60 euros adicionales por cada hijo.

Estos importes se prorratearán en caso de que dos contribuyentes tengan derecho a ellos.

A estas se suma la deducción por acogimiento familiar de urgencia o guarda con fines de adopción que asciende a 300 euros por cada menor que conviva contigo más de 183 días y de 150 euros para que lo hagan menos de ese tiempo y más de 90 días.

La Rioja añade una deducción especial para quienes tengan su residencia o trasladen la misma a pequeños municipios de La Rioja. La deducción asciende a 100 euros al mes por cada niño menor de tres años que forme parte de la familia. Para acceder a la deducción es necesario mantener la residencia durante tres años seguidos. En caso de no hacerlo habría que devolverla más adelante.

Deducciones por hijos en Comunitat Valenciana

Valencia plantea una deducción por nacimiento o adopción de hijo cuya cuantía es de 300 euros. Esta es la misma cuantía que por cada niño en acogimiento familiar con familia educadora.

La deducción se puede también en los dos ejercicios posteriores al de nacimiento o adopción, siempre que, además de cumplir los requisitos que dan derecho a la aplicación del mínimo por descendientes y que la suma de las casillas 500 y 510 de la renta 2022 no superen los 30.000 euros en declaración individual ni los 47.000 en conjunta.

Además, en la Comunitat Valencia también existe una deducción de 246 euros como consecuencia de parto múltiple o de dos o más adopciones constituidas en la misma fecha del período impositivo.

Así mismo, hay una deducción por nacimiento de hijo discapacitado de 246 euros cuando se trate del único hijo que padezca una discapacidad física o sensorial con un grado de minusvalía igual o superior al 65%, o psíquica, con un grado de minusvalía igual o superior al 33% y de 303 euros, cuando el hijo, que padezca dicha discapacidad, tenga, al menos, un hermano discapacitado físico o sensorial con un grado de minusvalía igual o superior al 65%, o psíquico, con un grado de minusvalía igual o superior al 33%.

También se puede sumar la deducción por contribuyentes con dos o más descendientes que será del 10% del importe de la cuota íntegra autonómica una vez deducida de la misma las minoraciones para determinar la cuota líquida autonómica.

Adicionalmente, se establecen deducciones por las cantidades destinadas a la custodia no ocasional en guarderías y centros de primer ciclo de educación infantil de hijos menores de tres años que serán del 15% del dinero destinado a la guardería hasta 270 euros por hijo. Los límites de la base imponible serán de 25.000 y 40.000 euros para tributación individual y conjunta, respectivamente.

Por contribuyente con dos o más descendientes se establece una deducción del 10% de la cuota íntegra autonómica.

Por familiar numerosa, 300 euros cuando se trate de familia numerosa o monoparental de categoría general y 600 euros cuando se trate de familia numerosa de categoría especial.

Por último, en Valencia también se aplica una deducción por conciliación del trabajo con la vida familiar de 418 euros por cada hijo mayor de tres años y menor de cinco, y una deducción por la compra de material escolar.

Deducciones por hijos en Navarra

Navarra dispone de una deducción por nacimiento que se aplica como deducción en la cuota del impuesto.

Esto quiere decir que las prestaciones por nacimiento y cuidado se sumarán como una renta más y después se aplicará la deducción una vez fijada la cuota diferencial. Esta reducción será del 25% para las rentas iguales o inferiores a 30.000 euros e irá reduciéndose hasta llegar a cero a partir de los 105.000 euros.

Navarra también incluye deducciones para las familias numerosas y monoparentales.

Deducciones por hijos en País Vasco

Desgravar por los hijos en Álava

Por cada descendiente que conviva con el contribuyente se reconoce la aplicación de la siguiente deducción.

- 603 euros anuales por el primero.

- 747 euros anuales por el segundo.

- 1.261 euros anuales por el tercero.

- 1.490 euros anuales por el cuarto.

- 1.946 euros anuales por el quinto y por cada uno de los sucesivos descendientes.

Por cada descendiente menor de 6 años que conviva con el contribuyente, además de la deducción que corresponda conforme al apartado anterior, se practicará una deducción complementaria de 347 euros anuales.

Por cada descendiente mayor de 6 años, incluyendo esta edad, y menor de 16 años que conviva con el contribuyente, además de la deducción que corresponda conforme al apartado anterior, se practicará una deducción complementaria de 52 euros anuales.

Desgravar por los hijos en Guipúzcoa

La Hacienda foral guipuzcoana funciona igual que en el caso anterior. Es decir, no dispone de deducciones específicas pero sí de una por descendiente que se aplica también a los casos de acogimiento. Las cantidades que permite desgravar son, además, las mismas.

Todas estas cuantías se incrementarán en 347 euros por cada menor de seis años. Para poder aplicarlas es necesario que el descendiente tenga menos de 35 años y que sus rentas no superen los 9.080,4 euros.

Desgravar por los hijos en Vizcaya

En el caso de la Hacienda foral vizcaína, las mismas deducciones que en el caso anterior.

Estas son las deducciones que podremos en el nacimiento de nuestros hijos a la hora de hacer la declaración de la renta. En este caso los niños sí llegan con un pan debajo del brazo, por lo menos a efectos fiscales. Además, recuerda que sólo por ser padre e integrar a tu hijo en la declaración de la renta, cambian tus mínimos personales y familiares, por lo que también pagarás menos impuestos al hacer la declaración de la renta.

Deducciones por acogimiento

Al nacimiento de los pequeños se puede sumar su posterior acogimiento. Buena parte de las regiones incluyen ayudas fiscales por este concepto, aunque también limitan quienes pueden acceder a ellas.

Deducciones por acogimiento Andalucía

Las deducciones por acogimiento son las mismas que por nacimiento o adopción.

Deducciones por acogimiento Aragón

No cuenta con deducciones por este concepto.

Deducciones por acogimiento Asturias

Existe una deducción de 500 euros por cada menor en régimen de acogimiento familiar cuando haya convivido más de 183 días y de 250 cuando la estancia haya sido de entre 90 y 182 días.

Deducciones por acogimiento Baleares

Existe una deducción del 40% hasta 600 euros por gastos relativos a los descendientes o acogidos menores de seis años por motivos de conciliación

Deducciones por acogimiento Canarias

Cuenta con una deducción de 300 euros por acogimiento de menores.

Deducciones por acogimiento Cantabria

El acogimiento de familiares menores también permite deducir hasta 360 euros con carácter general o 360 euros por el número máximo de menores acogidos de forma simultánea. En cualquier caso, la cuantía de la deducción no podrá superar los 1.800 euros.

Deducciones por acogimiento Castilla-La Mancha

El acogimiento no remunerado de familiares menores se compensa con una deducción de 500 euros por el primer menor y de 600 por los sucesivos, siempre que éstos hayan convivido más de 183 días con la familia. En este caso la base imponible del contribuyente no podrá superar los 12.500 euros en tributación individual ni los 25.000 euros en tributación conjunta.

Deducciones por acogimiento Castilla y León

Por cuidado de hijos mejores se establece una deducción del 30% de las cantidades satisfechas a la empleada del hogar hasta un máximo de 322 euros y del 100% por los gastos de preinscripción y matrícula en centros y guarderías infantiles.

Deducciones por acogimiento Cataluña

No cuenta con deducciones por este concepto.

Deducciones por acogimiento Extremadura

Los extremeños disponen de una deducción por acogimiento de menores de 250 euros por cada menor en régimen de acogimiento familiar que haya pasado más de 183 días con la familia de acogida.

Para estancias de entre 90 y 183 días la cuantía de la desgravación se limita a 125 euros.

Estas cantidades se prorratearán en caso de acogimiento por parte de una familia que opte por tributar de forma conjunta.

Las adopciones quedan fuera de esta deducción, de manera que no se podrá desgravar por el acogimiento preadoptivo.

Deducciones por acogimiento Galicia

El acogimiento de menores está premiado con una deducción de 300 euros por cada menor que conviva durante un periodo superior a 183 días y de 150 euros para estancias menores que superen los 90 días. La deducción no se aplicará en los casos de acogimientos preadoptivos.

Deducciones por acogimiento Madrid

Por acogimiento familiar de menores se establecen deducciones de 600, 750 y 900 por un primer, segundo y tercer menor, siempre que éstos convivan con el contribuyente por lo menos 183 días al año.

Para poder beneficiarse, la base imponible general del ahorro no podrá ser superior a los 25.620 euros en tributación individual ni los 36.200 euros en conjunta.

Deducciones por acogimiento Región de Murcia

No contempla deducciones por este concepto.

Deducciones por acogimiento La Rioja

No contempla deducciones por este supuesto.

Deducciones por acogimiento Comunidad Valenciana

Contempla una deducción de 300 por acogimiento de menores siempre que la suma de la base liquidable general y de la base liquidable del ahorro, casillas 500 y 510 de la declaración, no sea superior a los 30.000 euros en declaración individual ni los 47.200 euros en declaración conjunta.

Además, cuenta con una deducción por conciliación de vida familiar que asciende a 460 euros por cada hijo o acogido mayor de tres pero menor de cinco años que se puede incluso aplicar al acogimiento preadoptivo.

Deducciones por acogimiento Euskadi

Deducciones por acogimiento Álava

No contempla deducciones por este supuesto, aunque la familia de acogida sí que podrá beneficiarse de las desgravaciones fiscales por descendientes que incluye a hijos, nietos, bisnietos… La cuantía se incrementa en función de cada hijo según la siguiente escala:

- 603 euros anuales por el primero.

- 7747 euros anuales por el segundo.

- 1.261 euros anuales por el tercero.

- 1.490 euros anuales por el cuarto.

- 1.946 euros anuales por el quinto y por cada uno de los sucesivos descendientes.

Por cada descendiente menor de 6 años que conviva con el contribuyente, además de la deducción que corresponda conforme al apartado anterior, se practicará una deducción complementaria de 335 euros anuales.

Por cada descendiente mayor de 6 años, incluyendo esta edad, y menor de 16 años que conviva con el contribuyente, además de la deducción que corresponda conforme al apartado anterior, se practicará una deducción complementaria de 52 euros anuales.

Deducciones por acogimiento Guipúzcoa

La Hacienda foral guipuzcoana funciona igual que en el caso anterior. Es decir, no dispone de deducciones específicas pero sí de una por descendiente que se aplica también a los casos de acogimiento. Las cantidades que permite desgravar son, además, las mismas.

Todas estas cuantías se incrementarán en 335 euros por cada menor de seis años. Para poder aplicarlas es necesario que el descendiente tenga menos de 35 años y que sus rentas no superen los 9.080,4 euros.

Deducciones por acogimiento Vizcaya

En el caso de la Hacienda foral vizcaína, las mismas deducciones que en el caso anterior.

¿Algo que añadir? ¡No te cortes!