Existen diferentes fórmulas para ahorrar en la declaración de la renta y pagar menos impuestos legalmente. De todas ella, la más efectiva es planificar bien tus impuestos y aprovechar para compensar pérdidas y ganancias patrimoniales en el IRPF.

Si a lo largo del año has vendido alguna inversión y obtenido por ello una ganancia patrimonial, podrías contemplar vender algún activo que te esté dando pérdidas para compensar una con otra y neutralizar, de este modo, el impacto fiscal. En otras palabras, compensar ganancias con pérdidas en el IRPF.

Esta estrategia no es exclusiva de los traders e inversores profesionales. En realidad, cualquier persona que tenga fondos de inversión, acciones o, todavía más habitual, que haya vendido su casa puede aprovecharse de ella. De hecho, si has vendido tu vivienda y no vas a reinvertir el dinero, te interesa saber en qué consiste la compensación de rentras del ahorro en el IRPF. Puede ahorrarte mucho dinero en impuestos.

Cómo funciona la compensación de ganancias y pérdidas en la renta

Compensar ganancias y pérdidas consiste restar las pérdidas que hayas sufrido con tus inversiones a las ganancias que hayas logrado, también con tus inversiones. Esa es la esencia de esta herramienta para ahorrar impuestos, que también tiene ciertos límites y normas que en las próximas líneas iremos descubriendo.

Qué es y qué no es una ganancia patrimonial en el IRPF

Antes de explicar cómo compensar una ganancia patrimonial en el IRPF conviene tener muy claro qué se consideran pérdidas patrimoniales.

En este sentido, lo primero que debes tener en cuenta es que en el IRPF hay varios tipos de rentas o ingresos.

Por un lado, estarían los ingresos salariales, que serían las rentas del trabajo y los ingresos de actividades económicas, que es lo mismo pero aplicado a autónomos y empresarios, principalmente. Dentro de las rentas del trabajo también se tienen en cuenta el dinero de la pensión pública y también el de los planes de pensiones.

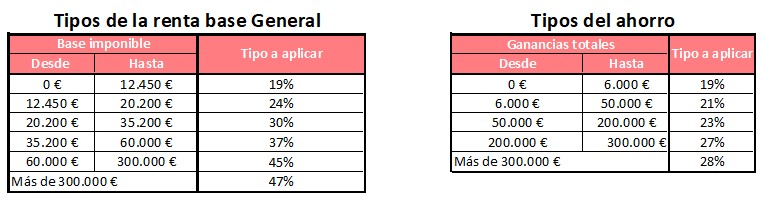

Todas estas rentas del trabajo tributan bajo los tramos generales de la renta.

Por otro lado, están los ingresos de inversiones, que serían las rentas del ahorro. Dentro de estas últimas es donde figurarían las ganancias y pérdidas patrimoniales, que incluyen la mayoría de inversiones. Este tipo de rentas tributan según las tablas del ahorro. Aquí puedes ver la diferencia entre ambas:

Los artículos que van del 33 al 39 de la Ley de IRPF son los que regulan qué son y qué dejan de ser ganancias patrimoniales. Según el texto, se considera una toda variación del patrimonio del contribuyente derivada de una variación del mismo En otras palabras, cualquier venta de un objeto que tengas podría tener esta consideración (aunque también hay ganancias no derivadas de una venta, como serían los premios de los juegos de azar o de la lotería).

Por fortuna, Hacienda también marca algunas exenciones, como la que se refieren a los divorcios y separaciones de sociedades de gananciales, cuando se divide la cosa común.

Indemnizaciones por responsabilidad civil por daños personales, premios literarios, artísticos o científicos expresamente declarados exentos o premios de las loterías y apuestas de ONLAE.

Cómo se calcula si hay o no pérdida ganancia

La primera clave para aprovechar la compensación de ganancias y pérdidas en el IRPF es saber cuándo ganas y pierdes dinero.

El método concreto para determinar si existe ganancia o pérdida patrimonial dependerá del elemento al que nos refiramos. Por ejemplo, una acción o una participación en un fondo de inversión frente a la venta de la vivienda.

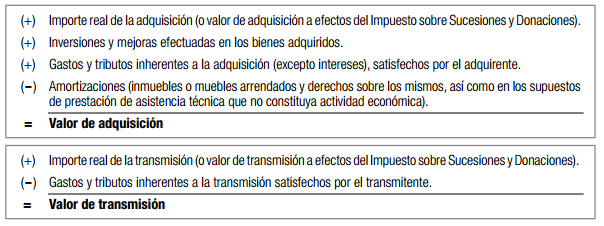

Sin embargo, la norma general que se aplica en el caso de las transmisiones patrimoniales es la misma para todos. Según hacienda , la forma de calcular la ganancia o pérdida patrimoniales en la renta pasa por restar el precio de compra al precio de venta aplicando.

Esta sería la fórmula completa para saber si se trata de una ganancia o una pérdida patrimonial en el IRPF:

En otras palabras, si compraste algo por 100 euros y lo vendes por 120 euros, has ganado 20. Mientras, si lo vendes por 80 euros, habrías perdido 20 euros. Así es como funciona de forma muy resumida el cálculo de las ganancias y pérdidas en el IRPF.

A partir de ahí se podrán aplicar ciertos límites, pero eso dependerá del activo del que se trate. El límite más importante es los que se conoce como la regla de los dos meses para compensar pérdidas y ganancias.

Según esta norma, no se pueden compensar las pérdidas generadas por activos que después vuelvas a comprar en un plazo de dos meses desde que se generó la pérdida a compensar. Es decir, si compras las acciones de la empresa A y las vendes con pérdidas en enero, tendrás que esperar por lo menos dos meses (hasta abril) para volver a comprar acciones de la empresa A si quieres compensar esa minusvalía.

En el caso de las acciones y fondos de inversión, también se aplica la norma FIFO o First In First Out por la que las primeras acciones que se venden son las primeras que se compraron.

Aquí puedes ver tres ejemplos concretos de cómo se calcula la pérdidas o ganancia patrimonial:

- Pérdida y ganancia con acciones

- Pérdida y ganancia en la compra-venta de viviendas

- Pérdida y ganancia cuando vendes lo que tienes en tu casa

Excepciones: casos en los que no hay pérdidas (aunque sí pierdas dinero)

Además, existe una norma adicional, según la cual hay determinados casos que no se podrán computar como pérdida. Es decir, operaciones en las que, pese a perder dinero, Hacienda entiende que no se trata de una pérdida patrimonial a efectos de IRPF.

Esto es lo que ocurre con las donaciones, por ejemplo, o los casos en los que Hacienda entiende que hay un deterioro del valor por el uso.

Este último sería el caso de un coche. La AEAT entiende que si vendes tu coche por un precio menor al de compra no existiría pérdida que imputar, ya que el coche cuesta menos sólo porque es más viejo y está usado. En este sentido, estime que no hay alteración patrimonial. Curiosamente no ocurrirá lo mismo si lo vendes con beneficio, ya que en ese caso sí estimará que ganaste dinero.

Con las donaciones, si decides donar algo por debajo de su valor de venta, no podrás imputarlo como una pérdida en el IRPF. Sin embargo, si el valor de la donación es superior, sí que tendrás que pagar impuestos igual que si lo hubieses vendido.

Para que lo entiendas mejor, donar una casa tiene el mismo tratamiento fiscal que venderla.

Cómo compensar pérdidas con ganancias en la renta

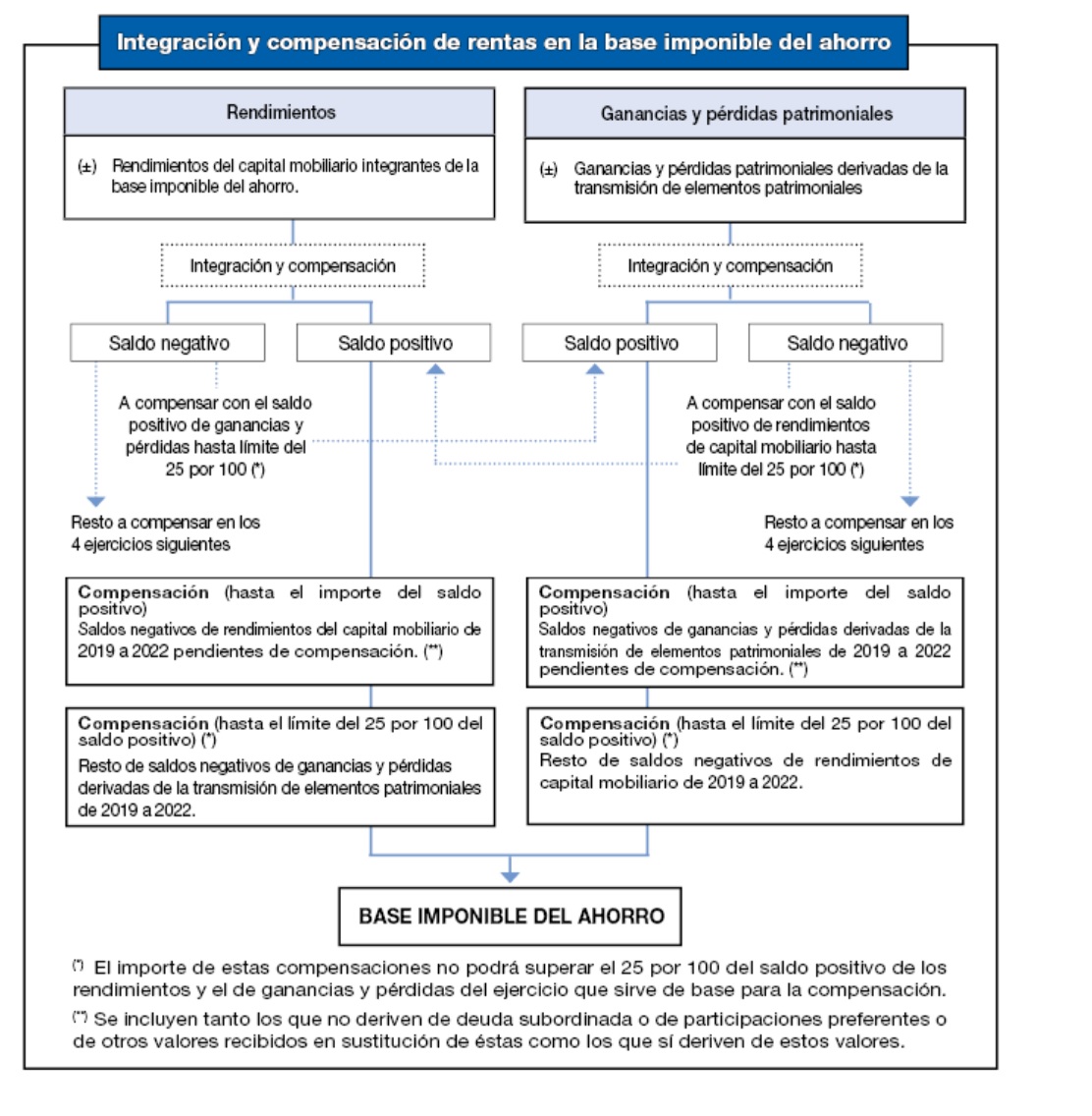

El esquema de la compensación de pérdidas y ganancias es relativamente sencillo. Gracias a él se pueden restar las ganancias a las pérdidas en el IRPF, de manera que solo haya que pagar impuestos por los rendimientos reales.

Este sería su esquema general:

Lo primero que debes tener en cuenta es que las rentas del ahorro se dividen entre dos tipos de ingresos:

- Ganancias y pérdidas patrimoniales, que incluyen alteraciones patrimoniales. A efectos prácticos, se refieren a acciones, fondos de inversión, ETFs, criptomonedas, la venta de tu vivienda, CFDs…

- Rendimientos de capital mobiliario, que son los beneficios que te otorga tu dinero, pero sin necesidad de vender tu patrimonio (normalmente vía intereses). Aquí se incluyen los intereses de cuentas corrientes, depósitos y Letras del Tesoro. También se suman los dividendos y los rendimientos de los seguros de ahorro como los PIAS o los Unit Linked.

A partir de ahí, todo el proceso de compensar pérdidas y ganancias se puede resumir en tres pasos:

- Compensar pérdidas y ganancias entre cada tipo de inversión. El resultado las acciones A con las acciones B, y las acciones C, por ejemplo. Y así con todo, fondos de inversión con otros fondos, ETFs con ETFs, criptomonedas con criptomonedas…

- Compensar pérdidas y ganancias según el tipo de renta, es decir, los rendimientos de capital mobiliario con otros rendimientos de capital mobiliario y las ganancias y pérdidas con otras ganancias y pérdidas. Para que lo entiendas mejor, aquí compensarás depósitos y cuentas corrientes con posibles pérdidas de los seguros de vida-ahorro por un lado y acciones con fondos, ETFs o criptomonedas, por otro.

- Compensar entre los dos tipos de rentas del ahorro. Esta última parte permite compensar acciones con depósitos, por ejemplo, siempre dentro de unos límites. Este es un cambio que se introdujo en 2015, ya que, hasta entonces, las dos partes de las rentas del ahorro iban por separado.

Actualmente se permite compensar rendimientos y ganancias patrimoniales con un límite del 25% entre ellas.

El resultado final es lo que se denomina la base imponible del ahorro. Ese resultado de compensar pérdidas y ganancias es sobre el que se aplicarán los tramos del ahorro que ya hemos visto y que son los siguientes:

- Entre 0 a 6.000 €, el tipo impositivo será del 19%.

- Entre 6.000,01 € y 50.000 €, el tipo impositivo será del 21%.

- Entre 50.000,01 € y 200.000 €, el tipo impositivo será del 23%.

- Entre 200.000,01 € y 300.000 €, el tipo impositivo será del 27%

- Más de 300.000,01 €, el tipo impositivo será del 28%.

Recuerda que estos tipos se aplican de forma gradual, es decir, que si has ganado 51.000 euros con tus inversiones no pagarás un 23% por el total, sólo por los 1.000 euros que excedan de los primeros 50.000 euros de beneficio.

Respecto al resto, los primeros 6.000 euros ganados tributarán al 19% y los siguientes 44.000 al 21%.

Además, sólo pagarás el excedente de la retención a cuenta de IRPF que te hayan realizado. Y es que, el Estado ya se encarga de que adelantes parte de los impuestos en el momento en el que haces efectivas tus ganancias.

Hasta cuándo puedes compensar pérdidas y ganancias

¿Qué ocurre si un año has perdido dinero con tus inversiones? La ley te permite arrastrar las pérdidas patrimoniales que hayas sufrido hasta los cuatro años siguientes. Esto quiere decir que se pueden compensar las pérdidas acumuladas de un año con las ganancias de hasta un máximo de cuatro ejercicios fiscales posteriores.

A modo de ejemplo, si en 2022 cerraste el ejercicio con pérdidas globales de 1.000 euros, podrás usar ese dinero para compensarlo con las ganancias de la renta 2023, la renta 2024, la renta 2025 y la renta 2026.

Si, tras esos cuatro años, no has compensado las pérdidas, perderás el derecho de hacerlo.

La compensación de ganancias y pérdidas es una de las herramientas más útiles y sencillas para pagar menos impuestos. Para aprovecharla solo hace falta planificarse y saber hacer aflorar pérdidas o ganancias según te convenga.

¿Algo que añadir? ¡No te cortes!