El IRPF incluye diferentes desgravaciones o deducciones por discapacidad para las personas con discapacidad en el tramo autonómico y reducciones en el estatal. Descubre cuáles son las deducciones para personas con minusvalías y cuáles podrás aplicar.

La declaración de la renta no es igual para todas las personas. Así, el IRPF premia diferentes inversiones y situaciones personales a través de deducciones, reducciones y mínimos personales y familiares. Las situaciones de minusvalía o discapacidad son una de ellas y permiten desgravar tanto en la parte estatal como en la autonómica del tributo. Descubre aquí las deducciones por discapacidad en la renta 2021.

Deducciones por discapacidad generales

La declaración de la renta incluye entre las deducciones en el IRPF una de carácter general destinada a personas con discapacidad. Adicionalmente, la renta 2024 plantea diferentes reducciones para los contribuyentes que presenten una discapacidad o minusvalía superior al 33% o al 65%, según sea el caso.

Gastos por enfermedad en los rendimientos del trabajo en especie

Están exentos los rendimientos de trabajo en especie correspondientes a las primas o cuotas satisfechas por la empresa a entidades aseguradoras para la cobertura de enfermedad.

Esta deducción por discapacidad se aplicará al seguro del trabajador, cónyuge y descendientes.

El precio del seguro no podrá superar los 500 euros por persona los 1.500 euros para personas con discapacidad.

Rendimientos de actividades económicas

En actividades económicas de estimación directa, son deducibles hasta 1.500 euros del gasto por las primas de seguros de enfermedad satisfechas por el contribuyente en la parte correspondiente a su propia cobertura.

También se podrán desgravar los seguros de su cónyuge e hijos menores de 25 años que convivan con la persona con discapacidad.

Deducción por ascendiente o descendiente con discapacidad a cargo

En la renta 2024 existe una deducción especial para familias en las que algún miembro tenga discapacidad. Esta deducción forma parte de las deducciones por maternidad, familia numerosa, personas con discapacidad a cargo.

Estas deducciones minoran directamente la cuota diferencial, es decir, se reducen de lo que tendríamos que pagar en el IRPF como ocurre con la deducción por maternidad.

La deducción general por discapacidad se aplica en los siguientes supuestos

- Por cada descendiente con discapacidad a cargo.

- Por cada ascendiente con discapacidad a cargo.

- Por familia numerosa.

- Por ascendiente, separado legalmente o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos.

La cuantía de la deducción asciende a 1.200€ anuales por cada descendiente o ascendiente con discapacidad, siempre que éstos den derecho a aplicación del mínimo personal y familiar que veremos más adelante.

Cuando más de un contribuyente pueda aplicar estas deducciones, como ocurre en el caso de un matrimonio que opte por hacer la declaración individual, se podrá ceder el derecho a la deducción a uno solo de los miembros sin que se considere que existe transmisión lucrativa a efectos fiscales por esta cesión.

Deducción por cónyuge legalmente no separado con discapacidad

Funciona como en el caso anterior, dando lugar a 1.200 euros de deducción.

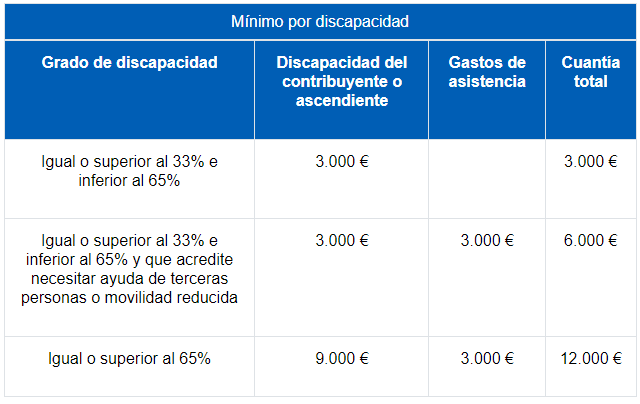

El mínimo por discapacidad

Los mínimos familiar y personal y el mínimo por discapacidad en la renta marcan la cantidad mínima de dinero que Hacienda entiende que es necesario para que una persona pueda vivir y que se reducen o restan directamente de la base imponible del contribuyente, de lo que gana.

La siguiente tabla incluye los mínimos por discapacidad en la renta 2024.

En caso de que varias personas tengan derecho a la aplicación por discapacidad respecto a los mismos descendientes o ascendientes, su importe se prorrateará entre ambos. Además, cuando los hijos o padres a cargo presenten ingresos superiores a 1.800 en el IRPF ya no será posible aplicar estos mínimos.

Como puedes ver, el mínimo para personas con discapacidad va desde los 3.000 hasta los 12.000 euros por contribuyente, cuando éste supere el 65% en el grado de minusvalía.

Ayudas por discapacidad, exentas de tributar

A la hora de hacer la renta 2021 están exentas de tributar las ayudas de instituciones públicas a personas con un grado de discapacidad igual o superior al 65% siempre que estén destinadas a financiar su estancia o residencia en centros de días.

Estos ingresos forman parte de las rentas exentas y no habrá que incluirlas en el IRPF.

Para ello, la renta de estas personas no debe exceder en dos el IPREM, fijado en 8.106,28 euros. Esto quiere decir que sus ingresos no podrán superar los 16.212,56 euros.

Rentas de planes de pensiones, exentas de tributar

De nuevo, más que una deducción es un ingreso por el que no habrá que tributar. Se trata de los rendimientos de trabajo derivados de las prestaciones en forma de renta de planes de pensiones y otros sistemas de previsión social.

El importen exento máximo es el resultado de multiplicar por tres el IPREM. En concreto, la cifra queda en 24.318,84 euros.

Aportaciones a planes de pensiones de personas con discapacidad

Las aportaciones a planes de pensiones y sistemas de previsión social en favor de personas con discapacidad también permiten deducir por encima de las cantidades habituales y sumarse a lo que cada persona haya destinado a su propio plan.

En este sentido, será necesario que el contribuyente a quien se ayuda acredite una discapacidad física o sensorial del 65% o más, o psíquica del 33% o más, o las incapacitadas judicialmente, que también se podrán reducir.

En todos los supuestos de discapacidad, el límite financiero para las aportaciones realizadas por los partícipes se amplía hasta 24.250 euros anuales, frente a los 2.000 fijado para el resto de personas.

No obstante, para las aportaciones realizadas por cada una de las personas con las que el partícipe con discapacidad tenga relación de parentesco, por el cónyuge o por los que le tuvieren a su cargo en régimen de tutela o acogimiento, el tope queda fijado en 10.000 euros anuales. En total, en ningún caso podrá superar los citados 24.250 euros al año.

La ventaja es que el exceso no reducido se podrá trasladar a los siguientes cuatro ejercicios, es decir, que si no has podido disfrutar de todo el capital que reducir en el IRPF 2022, podrás hacerlo en la renta 2023 y los años posteriores.

Aportaciones a patrimonios protegidos de discapacitados

Esta reducción funciona prácticamente igual que la anterior y bajo los mismos requisitos sobre la discapacidad del beneficiario. En este caso se podrán hacer tanto aportaciones dinerarias como en especie. De nuevo, sólo podrán reducir las aportaciones de parientes en línea directa o colateral hasta tercer grado.

El límite de las aportaciones a patrimonios protegidos de discapacitados será de 10.000 euros por aportante no pudiendo el conjunto de las reducciones a un mismo patrimonio superar los 24.250 euros en su total, incluidas las del propio contribuyente que acredite la discapacidad.

Deducción por obras en la vivienda por motivo de discapacidad

Se podrá deducir por obras de adecuación de la vivienda por discapacitados, el 10 por 100 de lo pagado durante el año, por las obras e instalaciones de adecuación a la vivienda por discapacidad.

Deducciones autonómicas por discapacidad

Además de las reducciones que cualquier contribuyente puede aplicar en el IRPF, existen deducciones de carácter autonómico para estos casos. No en todas las regiones aplican las mismas ni por las mismas situaciones, pero como ocurre con las deducciones por maternidad, ésta es una de las más repetidas.

Lo que la mayoría de las comunidades autónomas sí hace es aplicar una mejora por discapacidad a las diferentes deducciones que se plantean para este colectivo de personas desde el Estado.

Deducciones por discapacidad en Andalucía

- Deducción para personas con discapacidad de 100 euros para los contribuyentes que tengan un grado de minusvalía igual o superior al 33%, siempre que la suma de las bases imponibles general y del ahorro (casillas 435 y 460) no sea superior a 80.000 euros en caso de tributación individual o 100.000 euros en conjunta.

- Deducción de 100 euros por asistencia a personas con discapacidad siempre que los contribuyentes tengan derecho a la aplicación del mínimo por discapacidad de descendientes o ascendientes, a condición de que la suma de las bases imponibles general y del ahorro no sea superior a 80.000 euros en tributación individual o 100.000 euros en tributación conjunta Si, además se acredita la necesidad de una persona de ayuda se podrá sumar el 20% del importe satisfecho a la Seguridad Social por este trabajador hasta un máximo de 500 euros.

Deducciones por discapacidad en Aragón

- Deducción de 200 euros por cada hijo nacido o adoptado cuando esté presente una discapacidad igual o superior al 33%. Esta deducción es compatible con la de nacimiento o adopción del tercer hijo o sucesivos.

- Deducción de 150€ por cuidado de persona dependientes (regimen general). Dependientes son los mayores de 75 años o discapacidad de más de un 65%. Requisitos para tener esta deducción:

- Suma de las bases imponibles generales y de ahorro no sea superior a:

- 21.000€ declaración individual

- 35.000€ declaración conjunta

- Suma de las bases imponibles generales y de ahorro no sea superior a:

Deducciones por discapacidad en Asturias

- Deducción del 3% por adquisición o adecuación de vivienda habitual para contribuyentes discapacitados con una discapacidad igual o superior al 65% sobre una base máxima de 13.664 euros, tanto en tributación individual como conjunta.

- Requisitos:

- Que el cónyuge, ascendientes o descendientes convivan más de 183 días al año con el contribuyente.

- Si 2 contribuyenes tienen derecho a esta aplicación, el importe se prorrateará a partes iguals.

Deducciones por discapacidad en Islas Baleares

- 80€ en caso de discapacidad física o sensorial de grado igual o superior al 33% e inferior al 65%.

- 150€ en caso de discapacidad física o sensorial de grado igual o superior al 65%.

- 150€ en caso de discapacidad psíquica de grado igual o superior al 33%

- REQUISITOS:

- La base no puede ser superior a 12.500€ o 25.000€ en tributación conjunta

- REQUISITOS:

Deducciones por discapacidad en Canarias

- Deducción de 360 euros por cada contribuyente discapacitado con un grado de minusvalía superior al 33%. Si, además, la persona con discapacidad supera los 65 años de edad se podrán añadir otros 144 euros. Solo tendrán derecho a esta deducción los contribuyentes que no hayan obtenido rentas, en el período impositivo del nacimiento o de la adopción, por importe superior a 42.900 euros en tributación individual y 57.200 euros en conjunta.

- Deducción de 500 euros por familiares dependientes con discapacidad igual o superior al 65% siempre que la base imponible no supere los 39.000 euros en tributación individual ni los 52.000 en conjunta.

- Deducción de 1.200 euros por familia numerosa de categoría general, o 1.320 euros si es de categoría especial, y alguno de los de los cónyuges o descendientes a los que sea de aplicación el mínimo personal y familiar regulado en la normativa estatal tenga un grado de minusvalía física, psíquica o sensorial igual o superior al 65%. De nuevo la base imponible no podrá ser mayor aa una cantidad concreta.

- En caso de que el hijo nacido o adoptado tenga una discapacidad física, psíquica o sensorial igual o superior al 65%, siempre que dicho hijo haya convivido con el contribuyente ininterrumpidamente desde su nacimiento o adopción hasta el final del período impositivo, además de la deducción correspondiente al nacimiento o adopción (primer o segundo hijo, 480 euros; tercero o superior 960) podrá deducirse la cantidad que proceda de las siguientes:

- 480 euros cuando se trate del primer o segundo hijo que tenga discapacidad.

- 960 euros cuando se trate del tercer o posterior hijo con discapacidad, siempre que sobrevivan los anteriores hijos con minusvalía.

- El 14% de las cantidades satisfechas por obras de rehabilitación o mejora para adaptar la vivienda a discapacitados.

Deducciones por discapacidad en Cantabria

- Deducción de 100 euros por cuidado de familiares por cada ascendiente o descendiente con minusvalía física, psíquica o sensorial, que tenga la consideración de minusválido con un grado igual o superior al 65%.

- Deducción del 10% de las cantidades satisfechas por arrendamiento o alquiler de vivienda habitual por parte de personas con discapacidad igual o superior al 65% hasta un límite de 300 euros siempre que la suma de la base imponible del ahorro y general no supere los 22.946 euros en tributación conjunta ni los 31.485 en individual.

- Deducción del 15% por obras y reformas en la vivienda habitual para la mejora energética, seguridad, estanqueidad o instalación de infraestructuras con unos límites de 1.500 euros en tributación individual y 2.500 en conjunta cuando se acredite que el contribuyente tiene una discapacidad igual o superior al 65%. Esta deducción también está disponible para el resto de contribuyentes, sólo que las cantidades son menores (1.000 euros en individual y 1.500 en conjunta).

- Deducción del 10% por los gastos y honorarios profesionales que se hayan abonado por enfermedad, accidentes e invalidez con un máximo de 500 y 700 euros en tributación individual y conjunta respectivamente. Estas cantidades serán de 600 y 800 euros para personas con un grado de discapacidad igual o superior al 65%.

- Deducción del 12% por donativos al Fondo Coopera Cantabria o del 15% de las donaciones a asociaciones que persigan entre sus fines el apoyo a personas con discapacidad.

- Deducción de 200 euros para familias monoparentales con hijos menores de edad e hijos mayores de edad incapacitados judicialmente.

Deducciones por discapacidad en Castilla La-Mancha

- Deducción de 200 euros en caso de familias numerosas de categoría general y 400 euros para las de categoría especial. Las deducciones anteriores serán de 300 y 900 euros, respectivamente, cuando alguno de los cónyuges o descendientes a los que sea de aplicación el mínimo personal y familiar, tenga acreditado un grado de discapacidad igual o superior al 65% y generen el derecho a la aplicación del mínimo por minusvalía.

- Deducción de 300 euros por discapacidad del contribuyente con un grado de minusvalía igual o superior al 65% siempre que la base imponible general no supere los 27.000 euros en tributación conjunta ni los 36.000 en conjunta.

- Deducción de 300 euros por discapacidad de ascendientes o descendientes con un grado de minusvalía igual o superior al 65% siempre que la base imponible general no supere los 27.000 euros en tributación conjunta ni los 36.000 en conjunta. Esta deducción es incompatible con la de discapacidad del contribuyente respecto de una misma persona.

- Deducción de 600 euros por acogimiento no remunerado de personas mayores de 65 años con discapacidad superior al 33% que convivan con el contribuyente durante más de 183 días al año. Los familiares no pueden incluirse en esta desgravación. Además, la base imponible general no podrá superar los 12.500 euros en declaración individual ni los 25.000 euros en conjunta.

- Deducción del 15% de las cantidades donadas a organizaciones de ayuda a los discapacitados.

- Deducción del 15% de las inversiones en obras para adecuar la vivienda de personas con discapacidad.

Deducciones por discapacidad en Castilla y León

- Doble deducción por nacimiento o adopción de hijos con minusvalía superior al 33%, que asciende a 2.020 euros si se trata del primer hijo, 2.950 euros si se trata del segundo y 4.702 euros si se trata del tercer o sucesivos. Estas cantidades son el doble de las que pueden aplicar el resto de

- Deducción de 300 euros por discapacidad igual o superior al 33% siempre que su base imponible general y del ahorro sea inferior a 18.900 euros en tributación individual y 31.500 euros en tributación conjunta y que el contribuyente no sea usuario de residencias públicas o concertadas.

- Deducción por discapacidad de 656 euros para un grado de tal igual o superior al 65% y de 300 euros por cada contribuyente menor de 65 años pero con un grado de minusvalía igual o superior al 65%. Además, la base imponible general y la base imponible del ahorro del contribuyente menos el mínimo personal y familiar no podrán superar los 18.900 euros en tributación individual ni los 31.500 en tributación conjunta. En este caso tampoco podrá ser usuario de las residencias públicas o concertadas de la región.

- Deducción del 15% de las inversiones en vivienda habitual para su adecuación para la accesibilidad y comunicación sensorial que facilite el desenvolvimiento digno y adecuado de uno o varios ocupantes de la vivienda que sean personas con discapacidad, siempre que éstos sean el sujeto pasivo o su cónyuge o un pariente, en línea directa o colateral, consanguínea o por afinidad, hasta el tercer grado inclusive con un límite máximo de 10.000 en la base de la deducción.

- Deducción de 1.000 euros por familia numerosa cuando alguno de los cónyuges o de los descendientes a los que se compute para cuantificar el mínimo por descendientes, tenga un grado de discapacidad igual o superior al 65% siempre que base imponible del ahorro del contribuyente menos el mínimo personal y familiar no supere los 18.900 euros en tributación individual ni los 31.500 en tributación conjunta. El importe de la deducción se incrementará en 820 euros por cada descendiente, a partir del cuarto inclusive, a los que sea de aplicación el mínimo por descendientes.

Deducciones por discapacidad en Cataluña

- Deducción del 10% por alquiler de vivienda habitual por parte de personas con un grado de discapacidad igual o superior al 65% hasta un máximo de 300 euros anuales. Para poder acceder a ella el alquiler debe superar el 10% de las rentas y la suma de las casillas 435 y 460 menos la casilla 520 del IRPF 2020 no ser mayor a 20.000 euros. En el caso de las familias numerosas la deducción se eleva hasta un máximo de 600 euros.

- Deducción del 15% por obras de adecuación de la vivienda habitual para personas con discapacidad.

Deducciones por discapacidad en Extremadura

- Deducción de 150 euros por cuidado de familiares con discapacidad física, psíquica o sensorial con un grado de minusvalía igual o superior al 65%. Si, además, el ascendiente o descendiente tiene reconocido el derecho a una ayuda a la dependencia, pero, a 31 de diciembre aún no la percibía, la deducción asciende a 220 euros. Para poder beneficiarse de esta ayuda fiscal, la base imponible general y del ahorro no podrá superar los 19.000 euros en tributación individual ni los 24.000 euros en conjunta.

- Deducción del 5% por arrendamiento de vivienda habitual, hasta un límite de 300 euros, para personas con discapacidad con un grado igual o superior al 65%.

- Deducción del 10% por arrendamiento de vivienda habitual en medio rural, hasta un límite de 400 euros, para personas con discapacidad con un grado igual o superior al 65% que residan en el medio rural.

Desgravar por minusvalía en Galicia

- Deducción de 500 euros por familia numerosa de categoría general y de 800 por categoría especial cuando alguno de los cónyuges o descendientes tenga un grado de discapacidad igual o superior al 65%.

- Deducción del 20% del importe satisfecho por alquiler de vivienda habitual por jóvenes, con un límite de 600 euros. En caso de tener dos o más hijos menores de edad la deducción será del 40%, con un límite de 1.200 euros. En ambos supuestos, es en caso de que el arrendatario tenga reconocido un grado de discapacidad igual o superior al 33%. Además, la base imponible no podrá superar los 22.000 euros.

- Deducción del 10% de las cantidades satisfechas a terceros por los contribuyentes de edad igual o superior a 65 años afectados por un grado de discapacidad igual o superior al 65% y que precisen ayuda de terceras personas, con el límite máximo de 600 euros. Además, la suma de las bases imponibles general y del ahorro minorada en el importe de los mínimos personal y familiar, no podrá superar los 22.000 euros en tributación individual ni los 31.000 euros en conjunta.

- Deducción por nacimiento de hijos con una discapacidad igual o superior al 33% que dependerá del número de hijo del que se trate y de la base imponible del contribuyente. Para una persona con una base inferior a 22.000 euros, la ayuda será de 720 por el primer hijo, 2.400 por el segundo y 4.800 por el tercero y siguientes. Para una persona con una base entre 22.000 y 31.000 euros la ayuda será de 600 euros por hijo, mientras que las personas con una base superior a 31.000 euros no percibirán ayudas.

Desgravar por minusvalía en Madrid

- Deducción de 1.500 euros por acogimiento no remunerado de personas con más de un 33% de minusvalía por cada persona que conviva más de 183 días al año sin contraprestación.

Desgravar por minusvalía en Región de Murcia

- Deducción del 5% de las cantidades satisfechas en el ejercicio por la adquisición, construcción, ampliación o rehabilitación de la vivienda que constituya o vaya a constituir la vivienda habitual del contribuyente igual o menor de 35 años. La base máxima de las cantidades satisfechas con derecho a esta deducción estará constituida por el resultado de restar de la cifra de 9.040 euros, aquellas cantidades que constituyan para el contribuyente la base de dicha deducción estatal, excluidas, en su caso, las cantidades destinadas a obras de adecuación de la vivienda habitual por razón de discapacidad, y sin que en ningún caso la diferencia pueda ser negativa.

- Deducción de 100 euros para contribuyentes con discapacidad superior al 33% siempre que la suma de las bases imponibles general y del ahorro no supere los 19.000 euros en tributación individual ni los 24.000 euros en conjunta.

- Deducción de 600 euros por acogimiento no remunerado de mayores de 65 años o personas con discapacidad siempre que este acogimiento no de lugar a ayudas o subvenciones autonómicas.

Desgravar por minusvalía en La Rioja

- Deducción del 5% de las cantidades satisfechas en el ejercicio por la adquisición, construcción, ampliación o rehabilitación de la vivienda que constituya o vaya a constituir la vivienda habitual del contribuyente menor de 36 años. La base máxima de las cantidades satisfechas con derecho a esta deducción estará constituida por el resultado de restar de la cifra de 9.040 euros aquellas cantidades que constituyan para el contribuyente la base de dicha deducción estatal, excluidas, en su caso, las cantidades destinadas a obras de adecuación de la vivienda habitual por razón de discapacidad.

- Deducción del 5% de las cantidades satisfechas en el ejercicio por la adquisición, construcción, ampliación o rehabilitación de la vivienda que constituya o vaya a constituir la vivienda habitual del contribuyente menor de 36 años. La base máxima de las cantidades satisfechas con derecho a esta deducción estará constituida por el resultado de restar de la cifra de 9.040 euros aquellas cantidades que constituyan para el contribuyente la base de dicha deducción estatal, excluidas, en su caso, las cantidades destinadas a obras de adecuación de la vivienda habitual por razón de discapacidad. Eso sí, siempre que no se superen los siguientes umbrales:

- 18.030 euros en declaración individual.

- 30.050 euros en declaración conjunta.

- Deducción del 7% de las cantidades invertidas en la adquisición, construcción, ampliación o rehabilitación de una única segunda vivienda en el medio rural, con un máximo anual de 450,76 euros, siempre que dicha vivienda se encuentre en un municipio distinto al de su vivienda habitual, exigiéndose las mismas condiciones respecto a la base imponible que en los dos apartados anteriores.

Desgravar por minusvalía en Comunidad Valenciana

- Deducción de 224 euros por nacimiento o adopción en el período impositivo de un hijo discapacitado físico o sensorial, con un grado de minusvalía igual o superior al 65%, o psíquico con un grado de minusvalía igual o superior 33%. Para poder beneficiarse de la desgravación la suma de las casillas 500 y 510 no podrá superar los 25.000 euros en tributación individual ni los 40.000 euros en conjunta. En cualquier caso, el importe íntegro de la deducción sólo se aplicará cuando la cifra esté sea inferior a 23.000 euros en declaraciones individuales y a 37.000 euros en conjuntas.

- Deducción de 275 euros, por nacimiento o adopción cuando el hijo que padezca dicha discapacidad, tenga, al menos, un hermano con discapacidad física o sensorial en grado igual o superior al 65%, o psíquica, en grado igual o superior al 33%.

- Deducción de 179 euros por contribuyente discapacitado con un grado de minusvalía mayor o igual del 33% y de edad igual o superior a 65 años, siempre que no reciba algún tipo de prestación por invalidez o por envejecimiento que se halle exenta en el norma estatal. Es necesario que la suma de la base liquidable general y del ahorro no sea superior a 25.000 euros en tributación individual o 40.000 euros en tributación conjunta.

- Deducción de 179 euros por ascendientes mayores de 65 años con discapacidad psíquica superior al 33% o física igual o superior al 65%. Es necesario que la suma de la base liquidable general y del ahorro no sea superior a 25.000 euros en tributación individual o 40.000 euros en tributación conjunta.

- Deducción de un 5% de las cantidades invertidas en comprar, construir o ampliar la vivienda habitual de personas con discapacidad.

- Deducción del 25% por arrendamiento de vivienda habitual hasta un máximo de 850 euros para personas con una discapacidad física o sensorial igual al 65% o psíquica superior a un 33%.

En último lugar, aunque fuera de la renta 2021, al disponer de un sistema fiscal propio, las deducciones por discapacidad en Navarra y el País Vasco son las que figuran a continuación.

Desgravar por minusvalía en Navarra

En navarra están exentas de tributar por minusvalías:

- Las pensiones de la Seguridad Social o las entidades que la sustituyan como consecuencia de incapacidad permanente absoluta o gran invalidez.

- Las pensiones por inutilidad o incapacidad reconocidas por las Administraciones Públicas

- Prestaciones familiares de la Seguridad Social por hijo discapacitado a cargo.

- Pensiones y haberes pasivos de orfandad incapacitados para todo trabajo.

- Determinadas ayudas de la administración pública, que incluyen las de acogimiento.

Además, se permite deducir las obras e instalaciones de adecuación en la vivienda habitual de la persona con discapacidad, tanto suya como de un pariente que conviva con él o del cónyuge.

También existe una deducción en la cuota de IRPF por trabajo de 1.750 euros para personas con un un grado de discapacidad igual o superior al 33% e inferior al 65%.

Para quienes superen ese porcentaje la deducción asciende a 3.250 euros.

También se premian las aportaciones a planes de pensiones de personas discapacitadas.

Por otra parte, el mínimo personal y familiar en Navarra es de 2.420euros por cada descendiente o ascendiente con un grado de discapacidad superior al 33% y en 8.470 euros cuando este grado supere el 65% siempre que no obtengan rentas anuales superiores al IPREM.

Desgravar por minusvalía en País Vasco

Deducciones por discapacidad en Álava

-Las deducciones para personas con discapacidad o para las que los tienen a su cargo son de 803 euros para grados comprendidos entre el 33 y el 65%, de 1.147 euros cuando superen el 65%, de 1.376 euros si se rebasa el 75% y si se computan entre 15 y 39 puntos de ayuda de tercera de persona (ATP), y de 1.717euros si el grado es mayor del 75% y los puntos son más de 40.

-Por cada descendiente con discapacidad que conviva con el contribuyente en Araba se reconoce la aplicación de la siguiente deducción:

- 603 euros anuales por el primero.

- 747 euros anuales por el segundo.

- 1.261 euros anuales por el tercero.

- 1.490 euros anuales por el cuarto.

- 1.946 euros anuales por el quinto y por cada uno de los sucesivos descendientes.

Deducciones por discapacidad en Guipúzcoa

La Hacienda foral de Gipuzkoa aplica un incremento a las bonificaciones por rendimiento del trabajo en caso de minusvalía del 100% para los trabajadores con una minusvalía entre un 33% y un 65% y del 250% cuando, además, suman movilidad reducida o superan el 65% de discapacidad.

Además, dispone de una deducción por discapacidad o dependencia del contribuyente cónyuge, ascendiente o descendiente, pareja de hecho o pariente colateral hasta en cuarto grado de 867 euros para una minusvalía de entre el 33% y el 65%, de 1.224 euros cuando sea superior al 65%, de 1.428 euros cuando es superior al 75% y además se acreditan entre 15 y 39 puntos de ayuda a tercera persona y de 2.040 cuando los puntos superan los 40.

A esto hay que sumar la deducción del 30% con un límite anual de 3.000 euros por aportaciones al patrimonio protegido de personas con discapacidad.

Deducciones por discapacidad en Vizcaya

-Las deducciones para personas con discapacidad o para las que las tienen a su cargo son de 803euros para grados comprendidos entre el 33 y el 65%, de 1.147euros cuando superen el 65%, de 1.376 euros si se rebasa el 75% y si se computan entre 15 y 39 puntos de ayuda de tercera de persona (ATP), y de 1.717 euros si el grado es mayor del 75% y los puntos son más de 40.

La deducción la puede practicar la propia persona discapacitada (siempre que tenga reconocido un grado de discapacidad igual o superior al 33%), su cónyuge o pareja de hecho, o los familiares de los que dependa. Cuando la persona con discapacidad presente declaración por el IRPF podrá optar entre aplicarse en su totalidad la deducción o que se la practique en su totalidad el contribuyente de quién dependa. En el caso de que se opte por esta segunda posibilidad y la persona con discapacidad dependa de varios contribuyentes, la deducción se prorrateará y practicará por partes iguales por cada uno de estos contribuyentes.

Otras personas no familiares también pueden aplicarse la deducción si conviven con discapacitados de edad igual o superior a 65 años siempre que la persona con discapacidad no obtenga rentas anuales superiores al doble del salario mínimo interprofesional (sin incluir las exentas).

También podrá aplicar la deducción cuando la persona afectada por la discapacidad o dependencia esté vinculada al contribuyente por razones de tutela o acogimiento, siempre que este no obtenga rentas anuales superiores al doble del SMI cualquiera que sea su edad (sin incluir las exentas).

-Para contribuyentes con residencia habitual en Bizkaia se reconoce una deducción en la cuota íntegra del IRPF por aportaciones realizadas al patrimonio protegido de la persona con discapacidad del 30%, con el límite anual máximo de 3.000 euros.

La deducción podrá aplicarse por los contribuyentes que tengan con la persona con discapacidad una relación de parentesco en línea directa o colateral, hasta el tercer grado inclusive, así como por el cónyuge o pareja de hecho de la persona con discapacidad o por aquéllos que lo tuviesen en régimen de tutela o acogimiento.

Imagen – somchai rakin en Shutterstock

¿Algo que añadir? ¡No te cortes!