Hacer declaración de la renta como jubilados y pensionistas puede hacer que surjan varios tipos de dudas, desde si estás obligado a presentar el IRPF hasta cómo tributa la pensión pública.

Partiendo del principio general de que todos los ciudadanos están obligados a presentar la declaración de la renta existen, excepciones entre las que figuran algunos tipos de pensiones de jubilación. ¿Qué ocurre con las pensiones no contributivas? ¿Y con una pensión de un país extranjero? La pensión de alimentos, ¿Debo declararla, desgrava? Estas son algunas de las preguntas más habituales que vamos a tratar de responder en este artículo sobre la pensión en la declaración de la renta y cómo tributan los jubilados.

¿Están obligados a hacer la renta los jubilados?

La primera cuestión relativa a las pensiones y el IRPF pasa por dilucidar si los pensionistas están o no exentos de hacer la declaración de la renta. Uno de los errores más comunes pasa por pensar que los jubilados no tienen que presentar la renta 2021. ¿Qué hay de verdad en ello?

Lo cierto es que a priori todos los ciudadanos que perciban rentas sujetas a IRPF deben someterse al trámite de hacer cuentas con Hacienda. Sin embargo, el caso de los pensionistas y jubilados es algo especial.

El motivo es que el dinero que perciben es del Estado y, además, suelen contar con otro tipos de ingresos, ya que perciben rentas públicas y privadas –planes de pensiones y otros productos de ahorro como PIAS– e incluso rentas procedentes del extranjero. Esto es algo que no ocurre con el resto de contribuyentes.

Algunos de estos ingresos están exentos de IRPF y otros no.

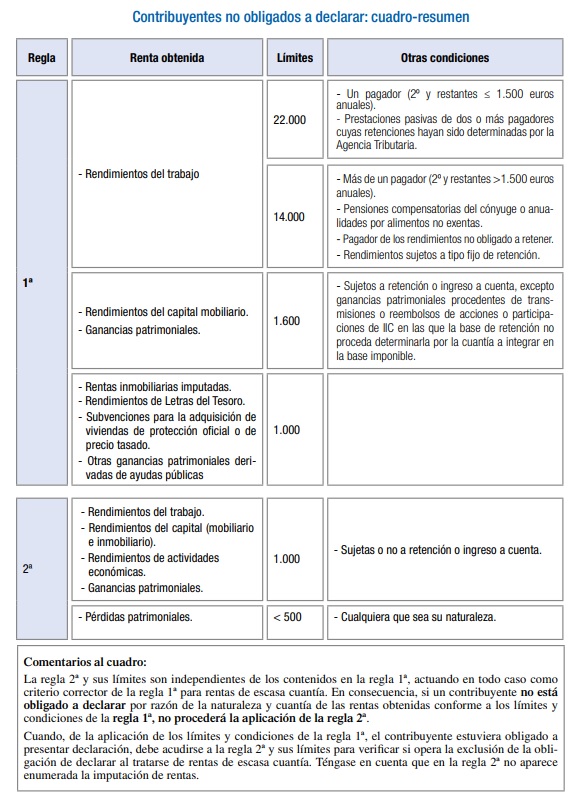

La norma general para saber si estás exento como pensionista

Con carácter general, la Ley de IRPF establece en unos 22.000 euros el mínimo exento para declarar para las rentas del trabajo provenientes de un pagador.

Esta cifra es la que también se aplica para las prestaciones pasivas a las que se refiere el artículo 17.2a de la ley y que incluye “las pensiones y haberes pasivos percibidos de los regímenes públicos de la Seguridad Social y demás prestaciones públicas por situaciones de incapacidad, jubilación, accidente, enfermedad, viudedad, o similares”.

Este límite general de ingresos se reduce a 14.000 euros cuando hay más de un pagador y se han percibido más de 1.500 euros del segundo pagador y siguientes. En este sentido, hay que tener en cuenta que el dinero que se recibe de la Seguridad Social como pensión de jubilación se considera rendimiento de trabajo y que el organismo tiene la consideración de pagador.

Además, también se mantiene el límite de 14.000 euros cuando se trate de pensionistas cuyos únicos rendimientos consistan en las prestaciones pasivas que figuran en el artículo 17.2a de la Ley de IRPF y provengan de dos o más pagadores, además de haber sufrido la retención de IRPF a través del modelo 146. Además, en este caso, no podrán aumentar el número de pagadores de prestaciones pasivas a lo largo del año y el importe de las prestaciones no podrá diferir en más de 300 euros anuales de lo comunicado inicialmente.

Para las pensiones compensatorias y de alimentos no exentas se aplicarán esos mismos 14.000 euros, así como para las pensiones procedentes del extranjero.

Además, también existe un límite de 1.600 al dinero de los rendimientos de capital mobiliario. Si superan esa cifra se está obligado a declarar.

Pensiones exentas

Existen, sin embargo, una serie de rentas exentas entre las pensiones y son las siguientes:

- Pensiones a favor de quienes sufrieron lesiones o mutilaciones como consecuencia de la Guerra Civil.

- Pensiones por inutilidad o incapacidad permanente del Régimen de Clases Pasivas, siempre que la lesión inhabilitase por completo al preceptor de la misma para toda profesión u oficio.

- Pensiones de orfandad.

- Prestaciones públicas extraordinarias por actos de terrorismo.

- Las indemnizaciones como consecuencia de responsabilidad civil por daños personales, en la cuantía legal o judicialmente reconocida.

- Las anualidades por alimentos percibidas de los padres en virtud de decisión judicial.

Aclarado este punto general pasamos a diseccionar cómo funcionan las pensiones contributivas y no contributivas en el IRPF, así como las pensiones de países extranjeros para los residentes y las pensiones de alimentos y compensatoria, junto con las pensiones derivadas de productos de ahorro a largo plazo.

Esto es lo que debes saber de tus ingresos como jubilado al hacer la declaración de la renta.

Las pensiones contributivas

Son las pensiones ‘normales’, la que cobra cualquier pensionista una vez alcanzada la edad de jubilación, la de invalidez y también la de viudedad. Estos ingresos de la jubilación están sometidos a retención de IRPF por parte de la Seguridad Social y se integrarán dentro de las rentas del trabajo como lo haría un salario al uso.

La propia Seguridad Social es la encargada de enviar a los jubilados la información fiscal sobre las rentas obtenidas en su jubilación. Tus datos fiscales de la renta 2021 en Renta Web reflejarán estos ingresos como lo harían con tu nómina cuando trabajabas.

Esta información se incluirá en el apartado de rentas del trabajo, que después se sumará a las rentas del ahorro a fin de dar con la base imponible. En otras palabras, lo pondrás en la casilla 003 de la declaración de IRPF como se venía haciendo hasta el momento con el salario del trabajo o junto a él si te jubilaste en 2021 o el ejercicio fiscal que corresponda. Esto es lo que significa que las pensiones son como rendimientos del trabajo, incluidas las de los planes de pensiones.

Pensiones no contributivas

Entramos ya en un terreno lejos del habitual. Se entienden por pensiones no contributivas aquellas de jubilación o invalidez que se entregan a personas con necesidad, aun no habiendo contribuido a la Seguridad Social en tiempo o cantidades para ser preceptores de una pensión contributiva. En otras palabras, no nacen directamente de las contribuciones del contribuyente y por lo tanto tienen un trato diferente.

Este tipo de pensiones asegura a todos los ciudadanos en situación de jubilación o invalidez y, en estado de necesidad, una prestación económica, asistencia médico-farmacéutica gratuita y servicios sociales complementarios, aunque no hayan cotizado o lo hayan hecho de forma insuficiente para tener derecho a una pensión contributiva. La fiscalidad de las pensiones no contributivas no las hace diferentes del resto de pensiones. Sin embargo, como muchas de las pensiones no contributivas lo son también de invalidez, habrá que tener en cuenta la mencionada exención para este tipo de prestaciones.

La pensión de jubilación no contributiva se integrará dentro de las rentas del trabajo, pero dada su escasa cuantía, no hará que el pensionista esté obligado a declarar a no ser que, además, perciba otro tipo de rentas, lo que generalmente le invalidaría como perceptor de esa pensión.

El hecho de cobrar una pensión contributiva no exime directamente de hacer la renta 2021. Si se complementa este dinero con otros ingresos durante la jubilación como pueden ser rentas inmobiliarias, es posible que se esté obligado a declarar la renta 2021. Lo único que ocurre es que el dinero de la pensión contributiva no se sumará al resto de rentas.

Pensiones procedentes del extranjero

El espíritu emprendedor, unido a la necesidad económica, llevó a muchos españoles de generaciones anteriores a buscar salidas laborales en el extranjero y ahora que han regresado se encuentran con que cobran una pensión de países extranjeros. ¿Cómo tributan estas pensiones de países extranjeros? ¿En qué estado deben pagar impuestos? Estas son las dos preguntas más habituales sobre la jubilación haciendo trabajado en otros países.

Como norma general, las pensiones de países extranjeros de residentes en España deberán incluirse en la declaración de la renta. La excepción la marcan los países con los que existan convenios explícitos para evitar la doble imposición que afecte a las pensiones y las que provengan de cargos públicos. Como ocurre con el resto de ingresos de pensiones, éstas se integrarán en el apartado de rendimientos del trabajo.

De forma resumida, las pensiones del extranjero no están exentas y es obligatorio ponerlas en el IRPF. Si no lo has hecho hasta ahora, deberías realizar una declaración sustitutiva de los últimos cuatro ejercicios (el tiempo que Hacienda puede echar la vista atrás para repasar una declaración) para evitar una multa del fisco.

El gran inconveniente de las pensiones provenientes del extranjero es que constituirán un segundo pagador a efectos de IRPF, por lo que, en caso de superar los 1.500 euros anuales de aportación y los 14.000 euros junto con la pensión ordinaria, harán que el pensionista esté obligado a hacer la declaración de la renta.

Pensión de alimentos y compensatoria

Como ya se ha apuntado al comienzo del artículo, las anualidades de alimentos percibidas de los padres en virtud de decisión judicial están exentas de tributar en el IRPF, lo que quiere decir que no se incluirán en la declaración de la renta. Sin embargo, al hablar de la pensión compensatoria en el IRPF es importante referirse no sólo a quien la percibe, sino también a quien la paga. En este caso, el pagador no podrá incluir como gasto deducible las cantidades aportadas, que tampoco minorarán su base imponible de IRPF. Por fortuna, sí que podrá aplicar un tipo de gravamen más bajo a esa parte de su capital. En este sentido, cuando el importe de esta pensión es más bajo que la base liquidable general del contribuyente, la escala de gravamen se aplicará por separado a estas dos partidas, lo que puede suponer un ahorro fiscal, especialmente a quienes tengan rentas altas.

La pensión por alimentos en el IRPF da pie a referirse también, aunque sea de forma resumida, a la pensión compensatoria en el IRPF, que es la que un cónyuge debe pagar a otro en casos de divorcio. Aquí es importante que, de nuevo, exista una resolución judicial firme al respecto y también será necesario diferenciar entre el perceptor y el pagador.

En el caso del receptor, estas cantidades tendrán la consideración de rendimiento del trabajo, si bien éste no se encontrará sujeto a retención de IRPF. Esto hará que aumenten los ingresos mensuales pero también habrá que tener una mejor planificación fiscal para evitar sobresaltos al hace la renta. Por la parte del pagador, podrá reducir estas cantidades de la base imponible del IRPF.

Las rentas del ahorro: planes de pensiones, PIAS y PPA

Aunque no se trata de pensiones propiamente dichas, conviene también acercarse a la fiscalidad de los productos del ahorro para la jubilación que después dan lugar a la percepción de rentas vitalicias o temporales que sirvan como complemento a la pensión pública. Aunque existen multitud de alternativas para completar la pensión y ahorrar a largo plazo, por cuestiones de espacio y de popularidad, vamos a limitarnos a planes de pensiones, PIAS y PPAs.

La fiscalidad de los planes de pensiones está llena de ventajas en lo que a sus aportaciones se refiere, que sirven para reducir la base imponible del IRPF en función de las aportaciones y la edad del contribuyente, pero dado que hablamos de la percepción de las pensiones, nos fijaremos en cómo tributa el rescate de los mismos. Existen tres formas de recuperar el dinero de un plan de pensiones -en forma de capital, como renta y como una mezcla de ambas- y cada una lleva aparejada una fiscalidad diferente.

- En forma de capital: consiste en cobrar todo o parte del plan de forma íntegra. En este caso existe una reducción del 40% para los rendimientos generados antes de 2007, aunque está tiende a desaparecer y ya se ha fijado un periodo máximo para beneficiarse de ella. El resto se considerarán ganancia patrimonial, se incluirán en la base imponible y harán que nuestro tipo marginal de IRPF sea más elevado. En definitiva, que conviene hacer cálculos antes de decantarse por esta opción.

- En forma de renta: esto supone cobrar un dinero mensual, trimestral o anual ‘de por vida’ o hasta que se agote el capital acumulado por el plan, dependiendo de la modalidad contratada. En este caso el dinero percibido -tanto lo aportado como los beneficios- se integrará en las rentas del trabajo y, por lo tanto, tributará a nuestro tipo medio de IRPF.

- En forma mixta: supone una mezcla de ambos conceptos, por lo que la cantidad recuperada bajo cada uno de ellos tributará según lo descrito.

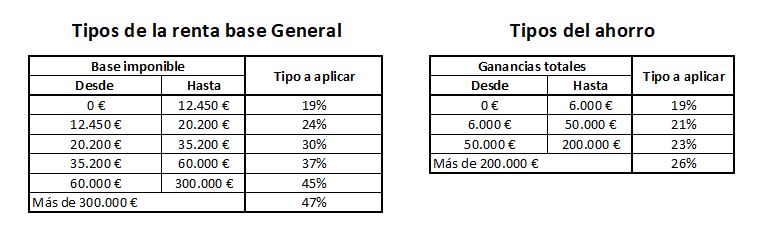

Los tramos de IRPF a aplicar en la renta 2021 serán los generales. A saber, los que figuran en la siguiente tabla:

La fiscalidad de los PPA o Planes de Previsión Asegurados es la misma que la de los planes de pensiones, tanto en sus aportaciones como en el rescate. Lo que la diferencia de los planes de pensiones es que, en este caso, el capital está asegurado y que operan como un seguro de ahorro.

Los PIAS o Planes Individuales de Ahorro Sistemático operan de forma diferente a las anteriores alternativas. Se trata también de seguros de vida-ahorro que no incluyen ninguna ventaja fiscal por las aportaciones pero, por el contrario, su liquidez es total. Sí que tienen beneficios adicionales en el momento de la recuperación del dinero en forma de renta vitalicia siempre que la inversión se haya mantenido por lo menos durante un periodo de 5 años. En este caso se aplicarán las siguientes reducciones dependiendo de la edad del cliente en el momento de contratar el PIAS:

- Menores de 40 años: 40%

- Entre 40 y 49 años: 35%

- Entre 50 y 59 años: 28%

- Entre 60 y 65 años: 24%

- Entre 66 y 69 años: 20%

- Mayor de 70 años: 8%

Si se recuperase el dinero antes de alcanzar una década, las ganancias tributarán junto con el resto de rentas del ahorro dentro de los tres tramos previstos: 21% hasta los 6.000 euros, 25% para los beneficios entre 6.000 y 24.000 euros y 27% a partir de los 24.000 euros.

A estos productos se podrían sumar fondos de inversión y unit linked, que en los últimos tiempos van ganando terreno a los planes de pensiones. En este artículo puedes ver la fiscalidad de los fondos de inversión y en este otro la de los Unit Linked.

¿Te ha quedado claro o todavía tienes dudas? Si es así, sólo tienes que dejar un comentario y trataremos de responderlo.

Imagen – Shutterstock

¿Algo que añadir? ¡No te cortes!