Si has visitado a tu aseguradora en busca de productos para la jubilación seguro que te han ofrecido planes de pensiones, PIAS, PPA y un producto adicional, los Unit Linked. Te explicamos cuántos impuestos tendrás que pagar por este tipo de producto y lo enfrentamos a otras opciones de ahorro.

Dentro de los productos de ahorro para la jubilación que te ofrecerá tu aseguradora encontrarás primero los PIAS y los PPA, de los que ya hemos hablado anteriormente, pero también otro que ha ido cobrando fuerza, aunque está reservado para quienes por lo menos tienen algunos conocimientos financieros. Hablamos de los Unit Linked. Si te lo han ofrecido ya, sigue leyendo y sabrás cómo funciona y cuál es su fiscalidad.

Qué es un Unit Linked y cómo funciona: aclara tus dudas

El término Unit Linked es una expresión que podría traducirse como «unidad vinculada» o «vinculado a unidades de cuenta», pero más allá de esta mera traducción, un Unit Linked es un seguro de vida-ahorro en los que el tomador asume el riesgo de las inversiones que se realizan con su prima. De forma muy esquemática, estamos ante un producto de inversión en el que una parte del capital aportado -la prima- se destina a invertir y otro a contar con una cobertura en caso de fallecimiento o invalidez permanente. En este sentido, se invierte al mismo tiempo que se contrata un seguro de vida.

El funcionamiento de un Unit Linked es más sencillo de lo que pueda parecer. El ahorrador asegurado se compromete a invertir una cantidad y realizar una serie de aportaciones. De esa prima que paga, la mayor parte se dirige a la inversión, dejando una cantidad residual para el seguro de vida -si te van a pagar en caso de fallecimiento también querrán que pagues por todo el tiempo que sigas vivo y cubierto, así funcionan los seguros-. Para la parte de la inversión es el propio asegurado el que decide cómo y dónde invierte su dinero dentro de las opciones que le da la aseguradora. Y es que los Unit Linked operan como una carcasa de fondos donde puede haber por ejemplo diez fondos de los que el asegurado puede contratar hasta cinco.

La elección de los fondos de inversión concretos dependerá del ahorrador, que después podrá realizar un número determinado de cambios durante el resto del año. Esta capacidad de balancear la inversión para adaptarla a las necesidades de cada momento y a la situación del mercado es una de sus grandes ventajas, como también lo es el número limitado de planes disponibles para quien no desea tener que bucear entre los cientos que se ofrecen en el mercado abierto -lógicamente, esto también supone una clara desventaja dependiendo del enfoque que tengamos, inversor guiado o inversor libre-.

Eso sí, al ser el propio ahorrador quien decide qué hacer con su dinero, no hay una rentabilidad mínima garantizada. Será la pericia del asegurado la que determine cuánto gana… ¡o pierde!

Nota: Descubre aquí el truco para ahorrar el 20% de tu sueldo sin esfuerzo.

Cuántos impuestos pagarás por tu Unit Linked

Por su configuración la fiscalidad de los unit linked será la de un seguro de vida, lo que le otorga determinadas ventajas frente a otros productos similares. Del mismo modo, al tratarse de un seguro de vida, hay que valorar su fiscalidad si se cobra en vida o si, por el contrario, fallece el titular antes de que finalice el contrato. Al ser el segundo caso el menos habitual, lo resumiremos para extendernos con el primero.

En caso de fallecimiento del titular se activará por un lado la prima del seguro de vida, que se abonará a la persona que figure como beneficiaria, y el dinero invertido en los fondos pasará a los herederos, que tendrán que tributar por él en el Impuesto de Sucesiones y Donaciones. En este sentido no es muy diferente de lo que ocurriría con tus inversiones a efectos fiscales en caso de fallecimiento.

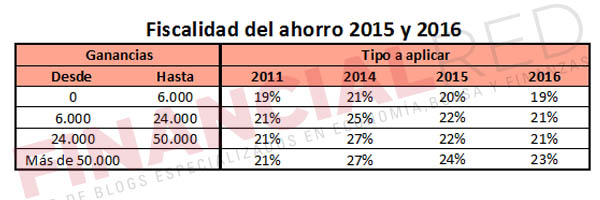

Por el contrario en el deseado caso de que el contrato finalice y el titular siga con vida, se integrará con el resto de nuestros ahorros como rendimiento del capital mobiliario. Esto quiere decir que tributará dentro de las rentas del ahorro a los siguientes tipos para 2014, 2015 y 2016 tras la reforma fiscal.

Como cualquier otro producto que genera ganancias o pérdidas patrimoniales, los resultados negativos, es decir, las pérdidas, podrán integrarse y compensarse con resultados positivos.

Existe, además una salvedad. En el caso de los seguros contratados antes del 1 de enero de 2007, las primas satisfechas con anterioridad al 20 de enero de 2006 disponen de un sistema de compensación adicional que les otorga reducciones que van del 40% al 70%.

¿Mejor o peor que otras opciones?

Desde un punto de vista fiscal y sin tener en cuenta otras cuestiones como las comisiones que se puedan cobrar por mantenimiento o traspasos entre los fondos del unit linked, su fiscalidad le deja en la misma posición que los depósitos o las acciones y un poco por debajo de la de los fondos de inversión. Y es que si contratamos un fondo concreto no habrá que pagar impuestos siempre que traspasemos el dinero a otro fondo. En el caso de los Unit Linked no se pagarán impuestos siempre que la elección se restrinja a la cesta propuesta por el Unit Linked. Si se decide salir, se entenderá que el contrato finaliza y habrá que pagar impuestos, por más que destinemos el dinero obtenido a seguir invirtiendo en fondos por nuestra cuenta.

¿Y frente a los PIAS, PPA y planes de pensiones? Frente a los PIAS la desventaja radica en que no se aplican de forma generalizada las reducciones con las que sí cuentan estos planes de ahorro. En el caso de los PPA y los planes de pensiones la comparación se complica pero también daría cierta ventaja al Unit Linked si tenemos en cuenta que sólo pagamos dinero por el beneficio obtenido, entendido como la diferencia entre las primas aportadas y el dinero que recuperamos. En el caso de los PPA y los planes de pensiones se tributará por todo el dinero, también por el capital aportado, sólo que en este caso se integrará dentro de las rentas salariales, no del ahorro, por lo que la escala de tipos varía.

Si tienes dudas, aquí puedes ver cómo tributa cada uno de estos productos y el resto de tus inversiones, aquí te lo explicamos.

Imagen – Guru 3D

¿Algo que añadir? ¡No te cortes!