¿Cuántos impuestos pagas por tus inversiones? La fiscalidad de los productos financieros es similar para casi todos ellos, pero existen diferencias clave que debes conocer. Y es que al final dependiendo en qué inviertas pagarás más o menos impuestos en la renta.

Como norma general los contribuyentes están obligados a tributar en la declaración de la renta por los beneficios que obtengan de sus inversiones que, de forma general, se integran en la renta del ahorro. Esto hace que los impuestos por las inversiones sean parecidos en casi todos los casos, aunque existen algunas excepciones para planes de pensiones y fondos de inversión, por poner dos ejemplos.

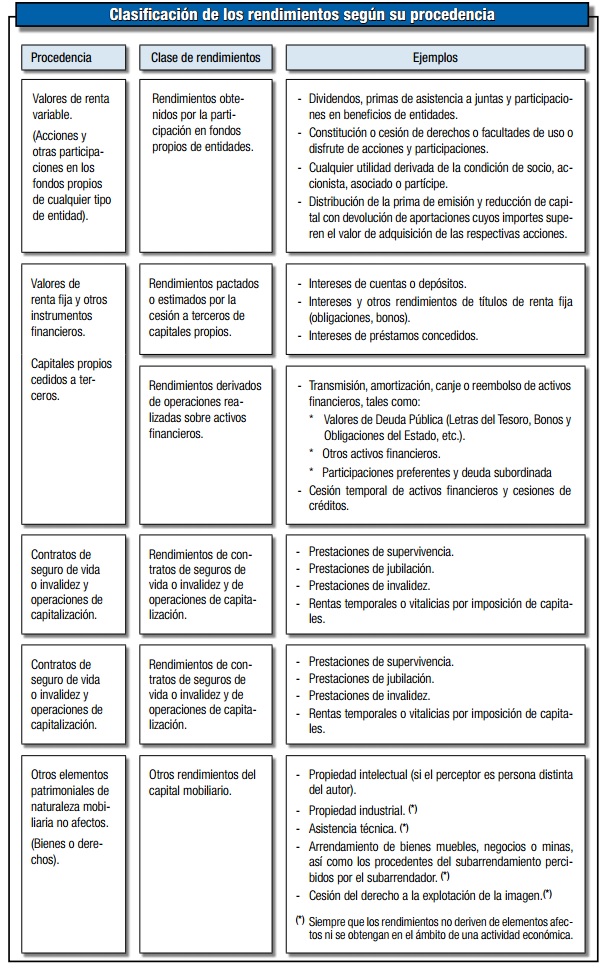

Los beneficios de las inversiones mobiliarias, es decir, aquellas que no tienen que ver con bienes inmuebles como pisos, forman parte de lo que se conoce como rentas del ahorro. Pese a que existen las grandes diferencias entre cada tipo de inversión, la mayoría funciona de forma bastante similar. Sin embargo, sólo por precaución, vamos a repasar la fiscalidad de los productos financieros más utilizados.

Guía de contenidos

Resumen de cómo funciona la fiscalidad del ahorro

Fiscalidad de las Letras del Tesoro

Fiscalidad de los fondos de inversión

Fiscalidad de los planes de pensiones

Antes de entrar en materia, nada como conocer el funcionamiento general de las rentas del ahorro y cómo se dividen entre rendimientos de capital mobiliario y ganancias o pérdidas patrimoniales.

Cómo funciona la fiscalidad del ahorro

Salvo contadas excepciones como los planes de pensiones, los productos de inversión tributan en la declaración de IRPF dentro de las rentas del ahorro. Entre las mismas se pueden distinguir dos grupos. Por un lado, están los rendimientos de capital mobiliario, que incluye las cuentas corrientes y las letras del tesoro, por ejemplo, y, por otro, las ganancias y pérdidas patrimoniales, donde se anotarían las acciones y los fondos de inversión, entre otros.

El siguiente cuadro resume la distribución general:

Al hacer el cómputo de lo que has ganado con tus ahorros Hacienda te permite restar las pérdidas a las ganancias. Es lo que se conoce como compensar pérdidas y ganancias patrimoniales.

Gracias a esta ventaja, sólo pagarás impuestos por tus ganancias reales. Además, puedes incluso imputar pérdidas de hasta cuatro años anteriores. Para que lo entiendas mejor, las pérdidas de 2018 podrás arrastrarlas hasta 2022 para minorar tus beneficios y pagar menos impuestos en la renta.

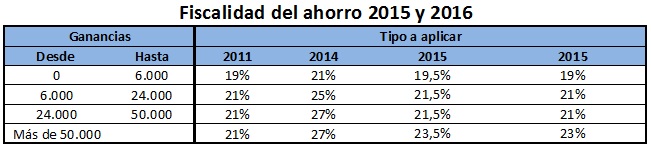

Una vez hecha la resta, rendimientos de capital y ganancias y pérdidas se integran para tributar en los conocidos como tipos del ahorro. En la renta 2018 se aplicarán los tipos que se venían aplicando en 2015.

Con esta idea clara, vamos a repasar la fiscalidad de los productos más habituales en la declaración de la renta 2018. En otras palabras, cuántos impuestos pagarás por tus ahorros en el IRPF.

Fiscalidad de los depósitos

Los depósitos son imposiciones a plazo fijo en la que una entidad se compromete a darnos una rentabilidad determinada de antemano por tener nuestro dinero durante un tiempo acordado también de antemano. La fiscalidad de los depósitos es similar a la del resto de productos financieros. Pagaremos impuestos cada vez que venza el plazo contratado, pero sólo por el dinero que hayamos ganado, no por el total invertido.

Los depósitos se integrarán dentro de los rendimientos de capital mobiliario en el IRPF 2018.

Hacienda aplicará una retención de IRPF del 19% al dinero que obtengas como adelanto de lo que después pagarás por esta inversión en la renta 2018.

Fiscalidad de las Letras del Tesoro

Las letras del tesoro son valores de renta fija a corto plazo (entre seis y 18 meses) que se emiten al descuento y son activos financieros con un rendimiento implícito.

A efectos de IRPF se consideran un activo financiero y como tal deben integrarse en la renta del ahorro junto con el resto de productos financieros.

Los impuestos por invertir en Letras del Tesoro son independientes al plazo contratado. Da igual si es una letra a seis o a 18 meses, siempre pagarás un 19% hasta los primeros 6.000 euros, un 21% por las ganancias hasta 50.000 euros y un 23% por todo lo que supere esa cuantía.

Fiscalidad de los Fondos de Inversión

Los fondos de inversión son vehículos de inversión colectiva que invierten en diferentes activos, desde acciones hasta renta fija pasando por divisas y bonos. Se consideran un activo financiero y como tal se integran en la renta del ahorro dentro de las ganancias y pérdidas patrimoniales.

Sin embargo, la fiscalidad de los fondos de inversión en la renta difiere un poco del resto de productos financieros. Y es que los fondos cuentan con una importante ventaja: no siempre hay que pagar impuestos por el beneficio que obtengas.

En concreto, se puede cambiar el dinero de un fondo a otro sin ningún tipo de penalización fiscal y sólo se pagarán impuestos en el momento de retirar efectivamente el dinero. Es decir, el pago a Hacienda está diferido a la recuperación efectiva del capital que inviertas.

A modo de ejemplo, este es el funcionamiento básico. Si invertimos 100 euros con un 10% de rentabilidad y al cabo de un año tenemos 110 euros, podemos coger ese dinero y traspasarlo a otro fondo (fondo 2) sin tener que pagar impuestos por esos 10 euros de ganancia. Si al cabo de seis meses hemos vuelto a ganar y tenemos ahora 120 euros, podremos llevarlos a otro fondo (fondo 3), de nuevo sin penalización fiscal, sin tener que incluirlos en la declaración de la renta.

Imaginemos que ya han pasado 4 años y queremos retirar nuestro dinero del fondo 3 pero no reinvertirlo en otro fondo. En total, tenemos 150 euros, por lo que la ganancia ha sido de 50 euros. Es entonces cuando pagaremos un 19% de esos 50 euros, ya que la fiscalidad de los fondos está diferida. Si en lugar de fondos se tratase de depósitos, habría que haber pagado un 19% a Hacienda en concepto de impuestos en cada paso. Así no habíamos podido aprovechar el poder del interés compuesto y, por lo tanto, la ganancia habría sido menor.

En cuanto a los porcentajes a los que tributan, son los generales ya mencionados para los depósitos y letras del tesoro: 19% para los primeros 6.000 euros, 21% para el resto hasta 50.000 euros y al 23% a partir de ahí.

Hacienda aplicará una retención de IRPF del 19% al dinero que obtengas.

Recuerda, además, que podrás restar las pérdidas sufridas en un fondo a los beneficios de otro y de cualquier otra ganancia patrimonial.

Fiscalidad de los ETF

Los ETF o fondos cotizados son fondos de inversión que cotizan como acciones. En este sentido, su tratamiento fiscal es similar al de las acciones y no al de los fondos. Es decir, no se puede aplicar la ventaja que antes has visto de traspasar dinero de un fondo a otro. Cada vez que liquides un ETF, tendrás que pagar en la renta por esa inversión.

A diferencia de los fondos de inversión en este caso el traspaso entre ETFs sí está penalizado, de forma que cada vez que pasemos el dinero de un fondo cotizado a otro, habrá que pagar por las ganancias obtenidas. En este caso, al igual que con las acciones, se podrán compensar las pérdidas con las ganancias de futuros ejercicios. En concreto, puedes trasladar las pérdidas hasta los cuatro años siguientes.

Recuerda que la AEAT aplicará directamente una retención a cuenta de IRPF del 19% sobre los beneficios.

Ver más sobre cómo tributan los ETF en la renta

Fiscalidad de las acciones

De forma muy resumida, las acciones son títulos mobiliarios que emite una empresa y que se pueden comprar y vender en el mercado bursátil. Las acciones tributan por una doble vía: los beneficios que se obtienen con el trading y los dividendos que reparten, de los que hablaremos más adelante.

En el caso del trading de acciones tributamos por la diferencia entre el valor de compra y el de venta y sólo pagaremos en el momento de hacer efectiva la venta. Si tu valor va ganando un 120% en el año dará igual mientras no lo vendas. Sólo cuando liquides la posición harás frente al pago de impuestos por esa inversión.

Al hacer el cómputo de la ganancia, se tendrá en cuenta la diferencia entre lo que has ganado y lo que has perdido en todo el año. Esto incluye todas las operaciones en bolsa. Además, podrás compensar pérdidas de hasta cuatro años anteriores.

Los tipos impositivos que debes aplicar a tus beneficios con acciones y que también aplicarían a otros productos de inversión como los CFDs serán los mismos que los ETFs.

- 19% para las ganancias hasta 6.000 euros.

- 21% para las ganancias entre 6.001 y 50.000 euros.

- 23% para las ganancias superiores a 50.001 euros.

De nuevo, la Agencia Tributaria incluirá una retención del 19% al rendimiento como adelanto del pago en la renta.

Dado lo complejo de la fiscalidad de las acciones, contamos con un artículo más extenso al respecto. Aquí puedes ampliar información sobre cómo tributan las acciones en la renta.

Fiscalidad de los dividendos

Los dividendos son el capital que una empresa entrega a sus accionistas a cuenta de resultados o de forma extraordinaria para devolverles parte de la inversión y la confianza depositada en ella.

La fiscalidad de los dividendos ha cambiado tras la reforma fiscal. Hasta 2015 los primeros 1.500 euros obtenidos por esta vía estaban exentos de tributar, pero ahora habrá que pagar impuestos por el total del dinero que hayas obtenido por este producto.

Los dividendos monetarios se integrarán con los rendimientos de capital mobiliario y, como norma general, tributarán según los tramos del ahorro que ya hemos visto. Además, incluirán la preceptiva retención de IRPF del 19%

Además, conviene recordar que existen diferentes formas para cobrar los dividendos y que algunas como el denominado script dividend incluyen ciertas particularidades al hacer la declaración de IRPF que te explicamos en este artículo.

Fiscalidad planes de pensiones

Los planes de pensiones son un ‘rara avis’ dentro de los productos financieros por su especial trato fiscal. Y es que en su caso el pago de impuestos está diferido al momento del rescate del plan de pensiones.

Además, cuentan con incentivos fiscales que hace necesario diferenciar entre aportaciones y rescate.

Impuestos al rescatar e plan de pensiones

Hacienda prevé tres formas de recuperar el dinero: en forma de capital (se cobra todo de forma íntegra), en forma de renta (se percibe una cantidad de forma periódica) o mixta.

En el caso de recuperar el dinero en forma de capital se puede aplicar una reducción del 40% sobre la parte de la prestación ligada a las aportaciones anteriores a 2007. Eso sí, la reforma fiscal de 2007 delimita esta ventaja fiscal de los planes de pensiones. En otras palabras, sólo se podrá aplicar si se rescata el plan durante los dos primeros años tras jubilarse. Pasado este tiempo la ventaja desaparece.

Se trata de una importante ventaja (la reducción del 40%) pero que al mismo tiempo tiene trampa, ya que al recuperar el plan de pensiones la base imponible crecerá de golpe y puede llevarnos a tributar en los tramos de IRPF más altos.

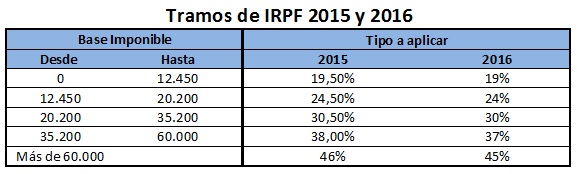

A diferencia de la norma general que se aplica a la fiscalidad de los productos financieros, los planes de pensiones no forman parte de las rentas del ahorro. En su caso se integran junto con los rendimientos del trabajo en la renta 2016. Es decir, tributarán como si fuesen tu salario según los tipos generales y no los del ahorro.

La diferencia puede parecer Baladí, pero no lo es. El siguiente cuadro ilustra los diferentes tramos.

Como puedes ver, la diferencia entre un fondo, por ejemplo, y un plan de pensiones, es que con el primero pagarás como mucho un 23% de las ganancias en impuestos. Mientras, con el segundo pagarás hasta un 45% y además no sólo de las ganancias, también de las aportaciones. Y es que en un plan de pensiones se pagan impuestos por los derechos consolidados, que suma beneficios y aportaciones.

Acertar con la forma de rescate, en capital o rentas, es clave para pagar menos impuestos al recuperar tu plan de pensiones.

Deducciones por invertir en planes de pensiones

Para compensar las deficiencias en el rescate, los planes de pensiones ofrecen ventajas adicionales durante las aportaciones. De forma resumida, podrás pagar menos impuestos por el dinero que inviertas en este producto financiero.

Para que lo entiendas mejor, cada euro aportado servirá para minorar la base imponible. Si has ganado 20.000 euros y has aportado 5.000 euros a planes, será como si solo hubieses ingresado 15.000 a efectos de la renta 2018. No se trata de una desgravación en el IRPF, pero sí que hará que pagues menos en la renta.

Por eso mismo se dice que cuantos más ingresos, mayor es la ventaja de invertir en planes de pensiones. Aquí puedes ver cuándo compensa aportar al plan de pensiones para desgravar.

Sin embargo, existen unos límites al capital que se puede deducir por estas aportaciones. Con carácter general no se podrá invertir más de 8.000 euros en planes de pensiones, independientemente de la edad.

A partir de ahí, las cantidades que dan derecho a deducción sí que están sujetas a criterios de edad.

- Menores de 50 años.Podrán deducir la menor de las siguientes cantidades:.000 euros (aportación máxima que pueden realizar) o el 30% de sus ingresos,

- Mayores de 50 años. Podrán deducir la menor de las siguientes cantidades: 8.000 euros o el 50% de sus ingresos.

- Personas con discapacidad. Podrán deducir hasta un máximo de 24.500 euros y seguir disfrutando de ventajas fiscales.

Además, también es posible deducir hasta 2.500 euros al año aportados al plan de pensiones del cónyuge siempre que sus rentas no superen los 8.000 euros.

El problema de los planes de pensiones desde el punto de vista fiscal no está en las aportaciones, que permiten desgravar como has visto, sino al recuperar el dinero. En este caso no tributarás por el beneficio, si no por tus derechos consolidados, que incluyen las aportaciones más el beneficio. Además, los planes de pensiones no tributan como renta del ahorro, sino como renta del trabajo.

Fiscaliad de los PIAS

La fiscalidad de los PIAS o Planes Individuales de Ahorro Sistemático (PIAS) es la misma que se aplica a los planes de pensiones. Lo que cambia en este caso es que este producto de inversión es en realidad un seguro. La traducción es que tanto rendimiento como capital deben estar asegurados (o por lo menos lo están en la mayoría de caso).

Aquí puedes ampliar información sobre cómo tributan los PIAS.

Fiscalidad de los PPA

Los PPA o Planes de Previsión Asegurado son un seguro de ahorro que básicamente se arquitecturan en torno a un seguro de vida que además invierte parte del dinero o, mejor dicho, que sobre todo invierte parte de la inversión. Ofrecen la seguridad de que el dinero está garantizado y que permiten realizar pequeñas aportaciones con una ventaja fiscal. Si conservas el dinero más de cinco años hay premio y no pagarás impuestos siempre que lo recuperes en forma de renta vitalicia.

Fiscalidad de las cuentas corrientes

Aunque rara vez las apuntamos como un producto financiero, las cuentas corrientes son o eran un vehículo de inversión. En este caso los rendimientos que generen se incluirán dentro de las rentas del ahorro como rendimientos de capital mobiliario.

Tu banco te enviará la información que necesites para hacer la renta y para que Hacienda la incluya en tu borrador de la renta 2018. Ahí deberá figurar la retención del 19% que se realiza sobre los rendimientos de este producto.

Otros productos financieros

La lista de productos financieros a los que se puede acceder hoy en día es tan larga que aquí os dejamos algunos enlaces que explican cómo tributan otras herramientas de inversión:

- Fiscalidad de los pagarés

- Como tributan las opciones y futuros

- Fiscalidad de los CFDs

- Fiscalidad de los seguros

- Fiscalidad del trading de divisas en forex

- Fiscalidad de las participaciones preferentes

- Fiscalidad de las opciones binarias

- Fiscaliad de los bitcoins

- Fiscalidad de las apuestas online

Imagen – ninette_luz y Andrey_Popov

¿Algo que añadir? ¡No te cortes!