Las bases de cotización a la Seguridad Social son la herramienta que empresarios y autónomos usan para calcular cuánto deben aportar por cada empleado y por ellos mismos a este organismo. Cada año el Estado actualiza estas cuantías. Repasamos las bases que se aplican en 2016 y te explicamos cómo funcionan.

Las bases de cotización a la Seguridad Social son uno de los instrumentos más importantes para determinar cuánto contribuirá cada trabajador a las arcas públicas en función del tipo de contrato y situación laboral. Se trata de una obligación para todos los trabajadores nada más incorporarse al mercado laboral.

El Gobierno actualiza cada año las cotizaciones a la Seguridad Social y las de 2016 están reflejadas en la Orden ESS/86/2015, de 30 de enero que además introduce importantes cambios en relación al año anterior. Pero antes de entrar en materia, conviene saber qué elementos componen las cotizaciones para entender mejor cómo funcionan.

- Bases de cotización: son el salario y para su cálculo se tiene en cuenta tanto el sueldo mensual como las pagas extraordinarias y cualquier otro dinero que se cobre. La ley establece una serie de bases mínimas y máximas para cada trabajador en función del grupo en el que se encuentre.

- El tipo de cotización: lo establece el Gobierno y es el porcentaje que se aplica a las bases para el cálculo de la cuota. Este tipo se distribuye entre el empleado y el trabajador, aunque en el caso de la contingencia por accidentes de trabajo y enfermedades profesionales y Fondo de Garantía Salarial, ésta correrá a cargo de la compañía de forma íntegra.

- La cuota resultante: la cuota se calcula aplicando a la base de cotización de cada trabajador el tipo de cotización que le corresponda por cada contingencia protegida.

Con estos elementos claros, vamos a ver cuáles son las cotizaciones que habrá que pagar en 2016.

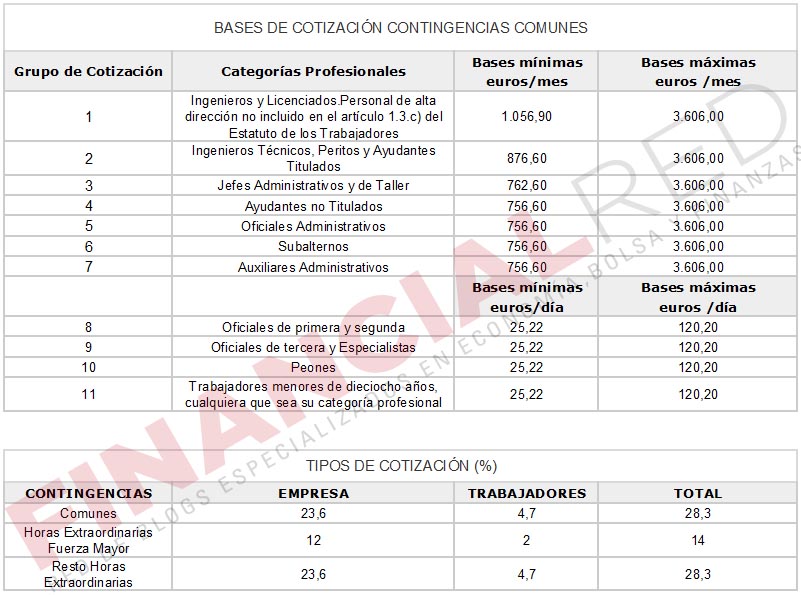

Las cotizaciones en el régimen general

La Orden aprobada por ele ejecutivo establece las siguientes bases y tipos de cotización para el ejercicio 2016.

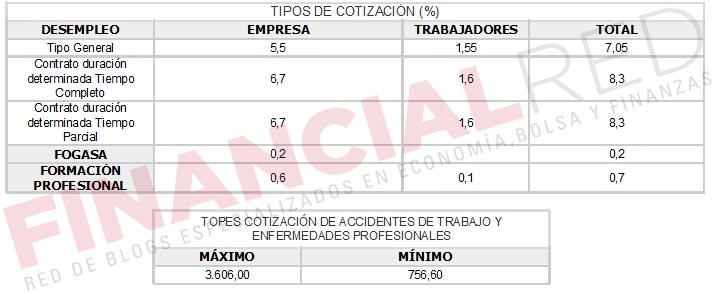

A efectos prácticos, suben las bases mínima y máxima en todas las categorías, mientras que se mantienen los tipos a aplicar y su distribución entre empleado y empresa. Los siguientes cuadros resumen la distribución de las cotizaciones para las contingencias de desempleo y los pagos al Fogasa, entre otros.

Situaciones de pluriempleo

El nuevo texto establece cambios en las cotizaciones para las situaciones de pluriempleo, de forma que el tope máximo de las bases de cotización, fijado en 3.606 euros, se distribuirá entre todas las empresas para las que trabaje el empleado. Cada una pagará de forma proporcional a la nómina del empleado en función del porcentaje de sus ingresos que suponga y lo mismo ocurrirá con la base mínima y las contingencias de accidentes de trabajo.

Contratos de formación y aprendizaje

En este caso, la cotización consistirá en una única cuota mensual de 36,79 euros por las contingencias comunes. Además, se abonarán cotizaciones a Fogasa y a formación profesional. El siguiente cuadro resume la situación de los pagos que deben hacerse y a quien corresponde cada cuantía.

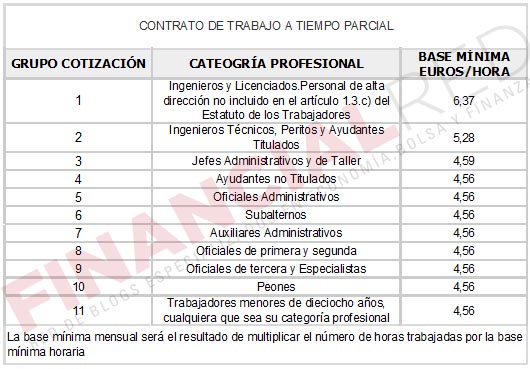

Contratos a tiempo parcial

También hay cambios en lo referente a las cotizaciones en los contratos a tiempo parcial, se computará la remuneración devengada por las horas ordinarias y complementarias. A esta cantidad se sumará la parte proporcional correspondiente en concepto de descanso semanal, festivos, pagas extraordinarias y otras. Si la base de cotización mensual fuese inferior a las bases mínimas o superior a las máximas se tomarán estas referencias como bases de cotización.

Cuánto cuesta un empleado a la empresa

Al final esta es la pregunta del millón, la que se hacen tanto trabajadores como compañías. ¿Cuánto cuesta un trabajador a la empresa?. A clave está en cómo se distribuyen las cotizaciones que ya has visto y los complementos que se puedan incluir en la nómina.

La Seguridad Social supone el mayor gasto ya que empleado y empresa comparten estas aportaciones que sirven para dar corbertura a situaciones como las bajas temporales o, todavía más importante, pagar la jubilación. El gasto supone un 23,6% de la base de cotización con un máximo de 3.597 euros al mes y un mínimo de entre 753 y 1.051,5 eutos en función de la categoría profesional, que también influyen.

Lo que ocurre en este punto es que existen diferentes bonificaciones a la cuota que permiten pagar menos por determinado tipo de empleados. Aquí puedes consultar las formas más baratas de contratar y qué empleados tienen bonificaciones.

Para que te hagas una idea, los contratos en prácticas permiten una reducción del 50% y también hay bonificaciones para determinados colectivos y para los contratos a tiempo completo e indefinido. En términos generales, la cotización para un trabajador temporal puede ser un 36% mayor si su duración es inferior a siete días, ya que se pagará un 6,7% por el 5,5% que se abonaría en uno indefinido.

Además del 23% que se lleva la Seguridad Social, hay que añadir un 5,5% que va a parar a la prestación por desempleo, un 0,6% que es para formación profesional y el 0,2% que se queda el Fogasa.

Régimen de empleadas del hogar

En este caso la Seguridad Social incluye unas bases de cotización especial para este régimen que, recordemos, también cuenta con normas fiscales especiales en el IRPF. Las bases para este colectivo suben, de igual forma que el tipo de cotización por contigencias comunes, que pasa del 23,9 al 24,7%.

El siguiente cuadro resume la situación:

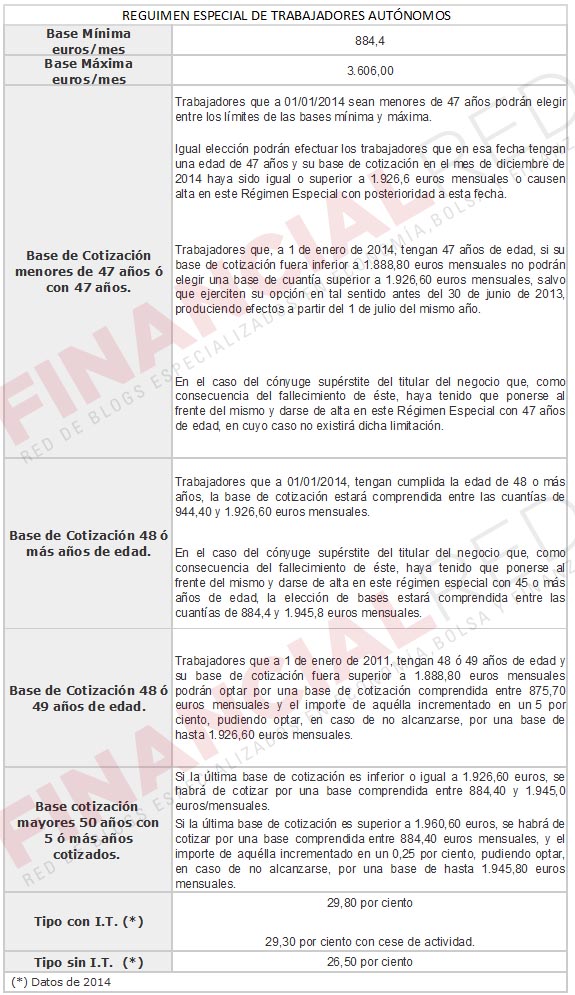

Trabajadores autónomos

El Régimen Especial de Trabajadores Autónomos o RETA cuenta con sus propias bases de cotización, que operan de forma diferente al resto. Y es que en este caso es el propio trabajador por cuenta propia quien puede establecer su propia base dentro de unos límites económicos y también de edad. Dicho de otra forma, la potestad para elegir cuánto se paga a la Seguridad Social y, por lo tanto, cuánto se recibirá después en concepto de pensión, tiene fecha de caducidad.

En este sentido, los mejores de 47 años podrán elegir la cuota a pagar dentro de los límites que marcan las tablas. También mantendrán esta potestad los autónomos que tengan 47 años y cuya base de cotización en el mes de diciembre haya sido igual o superior a 1.926,6 euros mensuales o causen alta en el RETA. En el resto de casos, los autónomos que cumplan 47 años y que hasta la fecha hayan tenido cotizaciones inferiores, no podrán superar los 1.926,6 euros como base máxima de cotización a no ser que lo hagan antes de 30 de junio de 2016.

Por su parte, los mayores de 48 años podrán optar a una base de cotización entre 953,70 y 1.945,80 euros mensuales, salvo que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de este, haya tenido que ponerse al frente del mismo y darse de alta en este Régimen Especial con 45 o más años de edad, en cuyo caso la elección de bases estará comprendida entre las cuantías de 884,40 y 1.945,80 euros mensuales.

La siguiente tabla de cotización para los trabajadores autónomos en 2016 resume la situación:

Cómo cambiar la base de cotización

Los trabajadores por cuenta ajena deben someterse a la cotización marcada por ley, pero los autónomos pueden elegir la que quieran y cambiarla cuando lo deseen, como ya has visto. La modificación se puede llevar a cabo en cualquier momento del año, aunque la variación efectiva sólo se producirá en dos periodos del ejercicio.

En este sentido, los cambios que lleves a cabo entre el 1 de enero y el 30 de abril tendrán efecto a 1 de julio, mientras que los que se realicen desde el 30 de abril hasta el 1 de noviembre se comenzarán a aplicar a comienzos del siguiente año con fecha 1 de enero.

Para modificar la base de cotización como autónomo bastará con acudir a las oficinas de la Seguridad Social, aunque también se puede realizar el cambio de forma telemática en su Sede Electrónica dentro el apartado “Ciudadanos” accediendo con certificado SILCON o el sistema Clave.

Si eres autónomo consulta también en qué varía tu declaración de la renta en 2016 y por qué es diferente a la de un asalariado.

Si te ha gustado, ¡ayúdanos a difundirlo! y si tienes dudas, ¡No te cortes y pregunta!

También te puede interesar

Cuántos meses de salario dedicas al pago de impuestos

¿Algo que añadir? ¡No te cortes!