Poco a poco la retribución flexible va llegando a las empresas, que pagan parte del salario de sus trabajadores con cheques comida, vales de guardería e incluso el alquiler de vivienda. Estos pagos en especie también tributan en la declaración de la renta. Descubre cómo.

Cada vez es más habitual que una empresa pague a sus empleados no sólo con un salario dinerario, sino también con diferentes beneficios que pueden ir desde ayudas para la guardería hasta los famosos cheques restaurantes. Muchas veces nos olvidamos de ellos, pero lo cierto es que, salvo excepciones, los pagos en especie tributan en la declaración de la renta como parte del salario dentro de las rentas del trabajo.

Como norma general, deberás incluir los pagos en especie dentro de las rentas del trabajo en las casillas que van de la dos a la siete en la renta 2014. Pero como ya hemos apuntado, existen excepciones que conviene conocer si no quieres pagar de más al hacer el IRPF. Estas son algunas de las más importantes:

Cheques gourmet y vales de comida

Fueron una de las primeras retribuciones en llegar a España y todavía hoy siguen siendo uno de los pagos en especie más extendidos. Los diferentes cambios legislativos han mermado parte de sus ventajas fiscales para la empresa y el trabajador. Aún así, mantienen parte de su atractivo.

Si la empresa te da vales de comida no tendrás que incluirlos en el IRPF siempre que no superen los 9 euros diarios. A efectos prácticos, esto quiere decir que podrás percibir hasta 270 euros al mes que no pasarán por la caja de Hacienda.

Acciones y participaciones

Las participaciones preferentes estuvieron de moda hace algunas décadas y aún se siguen usando, especialmente para retribuir a los directivos y a los mandos intermedios. En este sentido, si la empresa te hace entrega de acciones de forma gratuita o a un precio inferior al de mercado, podrás dejar de tributar siempre que el valor total no supere los 12.000 euros anuales y que las mantengas durante un periodo de tres años.

Además, sólo estarán exentas las que formen parte de un plan de tribución preestablecido. Con la reforma fiscal, desde 2015 también será obligatorio que las acciones se ofrezcan a todos los empleados en las mismas condiciones.

Formación

Si la empresa te paga un máster, un MBA o cualquier tipo de formación no tendrás que pagar impuestos por ella siempre que los estudios estén relacionados con la actividad de la compañía.

En cualquier caso, estarán siempre exentos los gastos relacionados con el aprendizaje de nuevas tecnologías.

¿Quieres saber más? Aquí puedes ampliar información sobre cómo tributan los gastos de formación en el IRPF

Vales de guardería

Dentro de los esfuerzos por mejorar la conciliación entre trabajo y familia, muchas empresas empiezan a ofrecer vales guardería como un añadido al sueldo. En ocasiones están emparejados a centros concretos con los que se obtiene además un precio preferente. Si los recibes, no deberás tributar por ellos, independientemente de la cuantía.

En esta misma línea, si la empresa ofrece un servicio de educación desde preescolar hasta bachillerato y FP incluido de forma gratuita o a un precio inferior al normal, tampoco se considerará como rendimiento en especie. Eso sí, la educación debe darse en un centro educativo autorizado.

Transporte

Si la empresa te paga el transporte público no tendrás que tributar por ese dinero hasta un máximo de 136,36 euros mensuales con un limite de 1.500 euros en todo el año.

La cosa cambia cuando se trata del coche de empresa. En este caso, cuando la empresa cede un vehículo no profesional que no está rotulado ni duerme en el garaje de la compañía, sólo estará exenta de tributar una parte del mismo. En este sentido, habrá que pagar impuestos en el IRPF por el uso privado a razón del 20% del valor de mercado del vehículo nuevo.

Seguro de salud

Si la empresa te paga un seguro de salud a ti y a tu familia -cónyuge e hijos- estarán exentos hasta un máximo de 500 euros anuales por persona. Esta misma cifra es la que los autónomos pueden desgravar en el pago de sus seguros de salud.

Además, tampoco tributarán como rendimiento del trabajo los seguros de accidente laboral y de responsabilidad civil del trabajador.

Descubre cómo tributan todos los seguros en el IRPF.

Dietas

En límite está en 53,34 euros por día si se hace noche en España y en 91,35 en el extranjero. Si el viaje es sólo de día -ida y vuelta en una misma jornada- el límite es de 26,67 euros en España y 48,08 en el extranjero.

En el caso del personal de vuelo las dietas para viajes en el día son de 36,06 euros y de 6,1 euros en territorio nacional y en el extranjero, respectivamente. En su caso no existe límite cuando tienen que hacer noche.

Todo lo que exceda de esas cantidades deberá incluirse como rendimiento del trabajo. Recuerda también que debe tratarse de gastos justificables.

Y para los gastos relacionados con el transporte privado, el límite está relacionado con los kilómetros recorridos y no podrá superar lo 0,19 euros, tanto si hay como si no hay factura. Además, en este caso el trabajador y la empresa deberán certificar que efectivamente se produjo el recorrido en las fechas señaladas y que el cómputo de kilómetros comienza en el trabajo y no en domicilio del trabajador. Dicho de otra forma, cuando se trata del coche de empresa lo que está exento son los gastos de desplazamiento para viajes de empresas y similares.

Vivienda

Sólo si la vivienda es propiedad de la empresa estará exento el pago de parte del alquiler como salario en especie. En este caso, la cuantía sometida a tributación será del 5% del valor catastral del inmueble si está revisado y del 10% si no lo está.

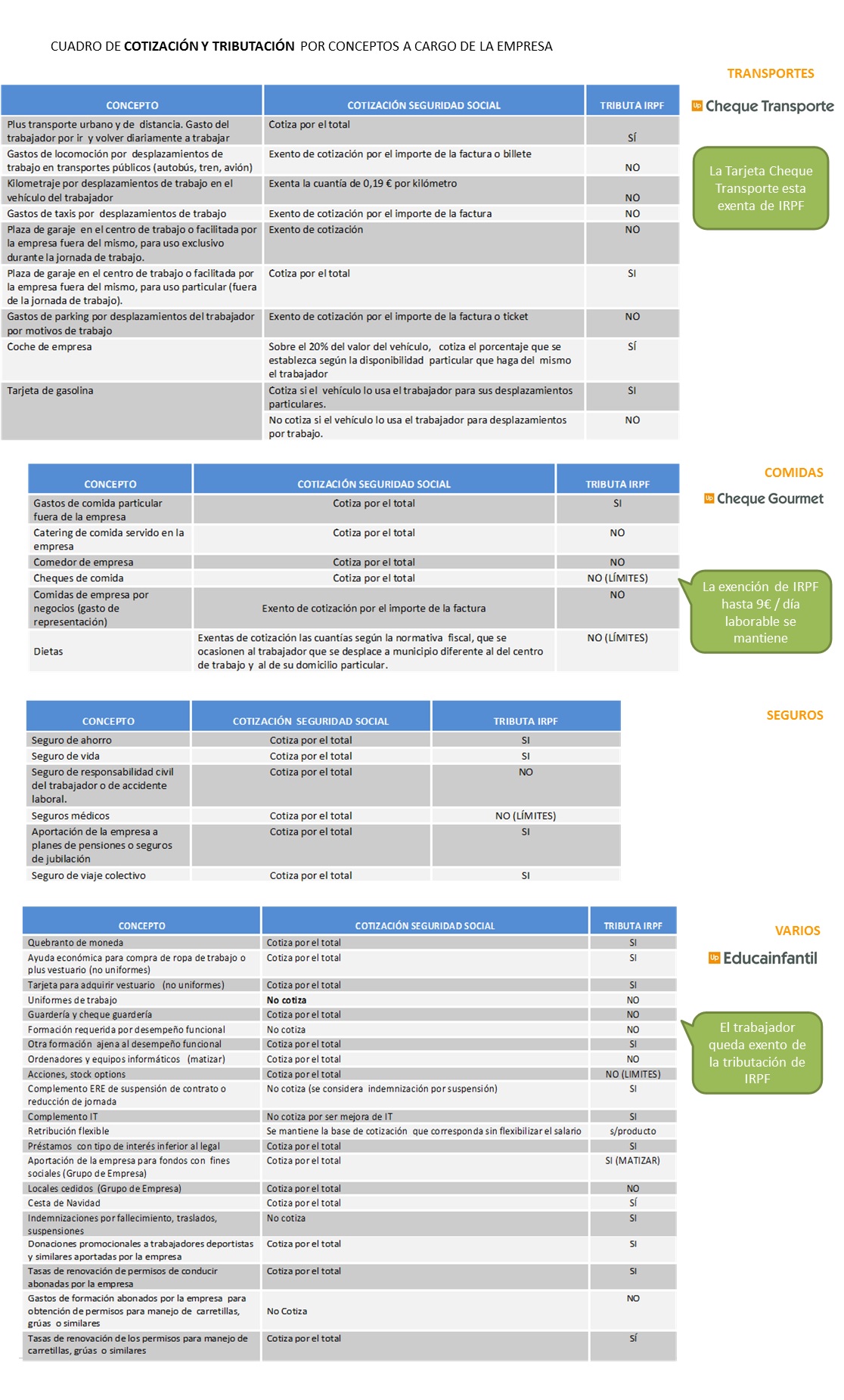

El siguiente cuadro, cortersía de Up-Spain, resume la situación (pulsar en la imagen para hacer más grande).

Cambios con la reforma fiscal

La reforma fiscal que entró en vigor en 2015 establece cambios en la normativa general sobre el salario en especie. Según informa la Agencia Tributaria no tendrán consideración de rendimientos del trabajo exclusivamente.

- Las cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo.

- Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador.

El resto de rentas en especie que antes no estaban sujetas ahora se determinarán como rendimientos de trabajo en especie exentos salvo la entrega de acciones, cuya oferta debe realizarse en las mismas condiciones para todos los trabajadores de la empresa.

Además, en el caso de la utilización de la vivienda, la valoración de la retribución al 5% del valor catastral, será únicamente para valores catastrales revisados en el período impositivo, o en los diez períodos impositivos anteriores al mismo (desapareciendo la referencia a 1994). Si a la fecha de devengo del impuesto los inmuebles carecieran de valor catastral o éste no hubiera sido notificado al titular, el porcentaje será del 5% y se aplicará sobre el 50% del mayor de los siguientes valores: el comprobado por la Administración a efectos de otros tributos o el precio, contraprestación o valor de la adquisición.

Para los vehículos de empresa, la valoración se podrá reducir hasta en un 30% si son coches eficientes energéticamente, en los términos y condiciones que se determinen reglamentariamente.

Imagen superior – jesadaphorn en Shutterstock

¿Algo que añadir? ¡No te cortes!