Domicilio fiscal y padrón son dos elementos diferentes que suelen coincidir en la mayoría de ocasiones pero ¿es obligatorio que lo hagan? ¿Existen riesgos o consecuencias cuando no es así?

¿Deben coincidir domicilio fiscal y lugar de empadronamiento? ¿El domicilio fiscal puede ser distinto al empadronamiento? Aunque para muchos pueda resultar una cuestión baladí, lo cierto es que se trata de una pregunta bastante recurrente para miles de contribuyentes y que tiene su importancia fiscal y a la hora de hacer la renta.

Hoy en día no es extraño que domicilio fiscal y padrón sean diferentes y que por lo tanto surjan dudas sobre donde hacer la declaración de la renta, pero ¿Es esto correcto? ¡Vamos a verlo!

Padrón y domicilio fiscal: lo que dice la Ley

En principio y según la ley, domicilio fiscal y padrón no tienen por qué coincidir, aunque lo lógico es que lo hagan.

Esto es lo que se desprende, entre otras, de una Sentencia del Tribunal Supremo del 9 de octubre de 2001, según la cual «el Padrón de habitantes y el Registro a efectos tributarios de domicilios fiscales son registros administrativos independientes y no intercomunicados automáticamente, de modo que el cambio de domicilio efectuado por una persona en el Padrón de habitantes, por sí solo, no supone un cambio coetáneo y paralelo del domicilio fiscal, ni tampoco sustituye a la declaración tributaria expresa».

Sin embargo, es relativamente sencillo contravenir esta disposición. Basta bastaría con argumentar que lo lógico es que domicilio fiscal y domicilio de empadronamiento sean el mismo si tenemos en cuenta que la Ley de IRPF define al primero como «del lugar de localización del obligado tributario en sus relacione con la Administración Tributarias» y en el caso de las personas físicas, su domicilio fiscal «será el de su residencia habitual. No obstante, si ejerce principalmente una actividad económica, la Administración podrá considerar como domicilio fiscal aquel en el que se realice la gestión administrativa y dirección de la actividad, teniendo en cuenta que, de no poderse determinar el lugar, prevalecerá aquel donde radique el mayor valor del inmovilizado en que se realice la actividad».

En esta definifición ya vemos el primer punto de fricción al entrar en juego la residencia habitual. Hacienda equipara domicilio fiscal a residencia habitual a efectos fiscales y podemos concluir que residencia habitual y empadronamiento no son lo mismo.

Para Hacienda el domicilio fiscal es donde más tiempo has vivido o donde, donde realizas tu actividad económica o la última localización donde has realizado la declaración de la renta.

Dónde hay que estar empadronado

El problema radica en que la Ley de Empadronamiento obliga a empadronarse en el municipio donde se reside y, en caso de haber varios, en el que se pasa la mayor parte del tiempo. De ahí que padrón y domicilio fiscal suelan coincidir aunque a efectos legales no tengan por qué hacerlo.

Sin embargo, esto no siempre es así. Por eso puede darse el caso de que hagas la declaración de la renta en un lugar y votes en otro por ejemplo. ¿Quieres saber por qué? ¡Vamos a verlo!

Los cambios de domicilio: padrón y domicilio fiscal

Uno de los problemas más habituales en cuanto al domicilio fiscal y el padrón tiene que ver con los cambios de domicilio.

Como norma, cuando un contribuyente cambia de domicilio debe notificárselo a Hacienda y también proceder al cambio de padrón para poder acceder a los servicios sanitarios en la nueva localización. Informar a la Agencia Tributaria es obligatorio y no hacerlo puede acarrear consecuencias.

Lo que ocurre es que muchos contribuyentes no lo hacen precisamente para mantener el padrón anterior -el registro es mucho más laxo en este punto como también lo son la Sanidad pública y la Seguridad Social- y poder seguir desgravando por la vivienda antigua, sobre todo desde que en 2013 se retiró la deducción para las compras anteriores al 1 de enero de 2013.

Hay que recordar que sólo se puede desgravar por la vivienda habitual y que si media un cambio de casa y esta deja de ser la habitual, será necesario dejar de incluirla como tal en el IRPF. Además, en muchos casos estos cambios permitirán beneficiarse de la deducción por movilidad geográfica si están relacionados con un nuevo trabajo en una comunidad diferente. Aquí puedes ampliar información al respecto.

Algunos casos particulares: familias con varias viviendas y otros

Existen varios casos particulares que suele suscitar dudas y que merece la pena ver por separado:

Parejas recién casadas con dos viviendas

En este caso hablamos de parejas que han contraído matrimonio y ambas cuentan con su propia vivienda habitual. Muchas se preguntan si podrán desgravar por su antigua vivienda si mantienen el padrón.

Y es que, a efectos prácticos suelen residir en la misma ciudad y por lo tanto no tendrían que cambiar el lugar donde tributan. La respuesta es un claro no. Si su antigua casa no es la residencia habitual, deben olvidarse de desgravar por ella.

Deberán fijar su nuevo domicilio fiscal en el hogar conyugal y a ser posible cambiar también el padrón. ¿Y la casa hipotecada? Venta o alquiler suelen ser las mejores opciones, ya que si permanece vacía habrá que seguir pagando la hipoteca y además también impuestos en el IRPF como imputación de renta inmobiliaria.

Parejas que residen en localidades diferentes

Algo más complicado es el caso de las familias con varias viviendas en las que ambos cónyuges residen en localidades diferentes. Cuando esto sucede Hacienda permite a la familia incluir dos domicilios y que cada uno de los cónyuges tribute de forma individual por ellos. Si prefieren optar por la declaración conjunta -recomendable cuando los ingresos de uno de los miembros son bajos- deberán tributar en la comunidad del que más ingresos obtiene -en realidad en la que viva el miembro con mayor base liquidable-, lo cual puede ser un problema. Sólo tienes que imaginar el caso de un matrimonio donde el desplazado por motivos laborales es quien más cobra, que es lo que suele ocurrir.

Arrendador y arrendatario empadronados en la misma vivienda

Si alquilas una habituación dentro de tu casa lo normal es que el arrendador y el arrendatario estén empadronados en la misma vivienda. ¿Supone eso un problema a efectos fiscales? ¿Puede decir Hacienda algo al respecto?

En absoluto. El único handicap es que Hacienda tendrá datos de que esa persona está empadronada en su casa y si también es su domicilio fiscal, puede deducir que la vivienda está alquilada y preguntar por ello.

En cualquier caso, esto tampoco debería ser un problema porque es obligatorio incluir el alquiler que cobras en la renta.

En esta línea, si el arrendador está alquilando la casa y ya no reside en ella no podrá seguir empadronado.

Entonces, ¿me perjudica empadronar a alguien en mi casa? Si es un empadrodamiento real no. Si se trata de un falso empadronamiento, sí.

Si no ganas nada con ello, te pueden poner una multa administrativa. Si, además, consigues algún beneficio económico y esa persona no vive en casa, sí que puedes tener problemas más allá de una multa.

Domicilio fiscal de una persona en una residencia ancianos

Otro caso particular sobre empadronamiento, residencia habitual y domicilio fiscal.

En este supuesto, la residencia de ancianos pasaría a ser el domicilio fiscal y domicilio habitual cuando se sepa que ya no volverá a su casa o en el momento en el que resida más de la mitad del año en la residencia.

Esta pregunta suele surgir por la necesidad o no de sumar la antigua casa como una imputación de renta a efectos de IRPF. La respuesta es afirmativa. Como ahora la residencia de ancianos es la vivienda habitual, la casa en propiedad constituirá una imputación de renta.

Cambios de casa durante el año

¿Qué pasa si has cambiado de casa? En este caso también puede cambiar tu domicilio fiscal aunque no lo haga el padrón. Mira aquí la respuesta: Me he cambiado de casa ¿Cuál pongo en la renta?

Padrón y domicilio fiscal a efectos de deducir por vivienda habitual

El concepto de vivienda habitual en términos de IRPF la define como la que «constituya la residencia del contribuyente durante un plazo continuado de al menos tres años.»

Esto no quiere decir que hasta que no se alcance ese plazo no se puede desgravar por la vivienda o no pueda considerarse el piso como la residencia habitual. Simplemente viene a indicar que si se abandona la casa antes de esos 38 meses y se ha deducido por ella, habría que devolver el dinero desgravado porque la casa no sería ya la habitual en términos fiscales y por lo no tanto no había derecho a deducir.

¿Y cómo afecta todo esto al padrón y el domicilio fiscal? La clave radica en cómo demostrar a Hacienda que una vivienda es la habitual. En este sentido, el padrón no es el único medio ni el obligatorio para acreditar la vivienda habitual, para lo que se podrá utilizar cualquier otro medio reconocido legalmente. Lo que sí debe hace todo el mundo es ser capaz de probar que efectivamente la vivienda por la que desgrava es la habitual (artículo 105 de la Ley General de Tributos) y que cumple con todos los preceptos que marca Hacienda al respecto, empezando por el de ser la vivienda que habita la mayor parte del año.

En cualquier caso, la relación entre domicilio fiscal y patrón sigue siendo un tema que se presta a interpretación y al final la interpretación que cuenta es la Hacienda, que habitualmente reclama el padrón y a la que le cuesta admitir otras pruebas, salvo que estas avalen la tesis que quiera defender en ese momento.

El criterio de Hacienda respecto al padrón, la residencia habitual y el domicilio fiscal

El problema en este punto, como ya tratamos en un post concreto que puedes leer aquí, es el doble rasero de Hacienda al usar o no el padrón como medio de prueba válido u obviarlo.

Y es que, en los casos donde la AEAT sale perjudicada sí tiene en cuenta el padrón, algo que no hace cuando es el ciudadano el beneficiado. Lo mejor es verlo a través de dos ejemplos: Juan se mudó a su casa en 2010 pero no cambió el padrón, aunque sí su domicilio fiscal, y empezó a deducir por su vivienda, en la que efectivamente residía.

Pasados tres años Hacienda le reclama la devolución de las deducciones por compra de vivienda porque considera que su vivienda no es la habitual. El problema o la prueba que aporta la Agencia Tributaria es que no está empadronado. Juan presenta los papeles de la compra de la casa, así como los del consumo eléctrico y otros recibos domiciliados. Hacienda se remite de nuevo al padrón para mantener su decisión y seguir exigiendo la devolución de las cantidades desgravadas hasta la fecha.

Por el contrario, Pedro compró una casa en 2010 en Toledo en la que reside habitualmente entre semana pero que no pisa tan a menudo como quisiera por motivos laborales. Los fines de semana suele pasarlos en Madrid. Él sí hizo el papeleo correspondiente para empadronarse por cuestiones médicas. Pasados tres años Hacienda le reclama la devolución de las cantidades desgravadas al estimar que no reside en la vivienda. Pedro presenta el padrón, pero Hacienda alega que el consumo eléctrico es muy bajo y que por lo tanto la casa está deshabitada. ¿Ves ahora la diferencia de criterio al valorar el padrón como elemento para determinar el domicilio fiscal?

El problema es que Hacienda suele ser poco dada a aceptar alegaciones y cambiar su versión inicial, por lo que la vía para solventar la cuestión suele terminar siendo la de los tribunales. Al final, la justicia te acabará dando la razón, pero hasta entonces es posible que debas plegarte a las exigencias de la Agencia Tributaria.

Cuánto IRPF pagas en cada comunidad

La discusión por el padrón y el domicilio fiscal tiene más que ver con la deducción por vivienda habitual en la declaración la renta, pero también afectaría al propio IRPF. El problema surge porque el modelo fiscal español incluye muchas cesiones a las comunidades autónomas y la diferencia entre declarar en una y en otra es enorme.

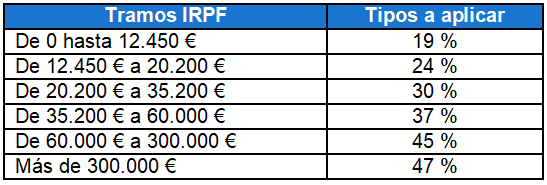

Conviene recordar que el IRPF se compone de un tramo estatal y de otro autonómico y que ambos se suman para dar con el tipo máximo que pagará cada contribuyente.

Los tipos de IRPF que se aplica en todo el Estado para la renta 2021:

Sólo Navarra y País Vasco, por tener las competencias transferidas, utilizan diferentes tablas. Después, cada región puede establecer sus propios tramos con arreglo o no la normativa estatal. Aquí podéis ver la diferencia entre los de Madrid en 2021 y los de Cantabria, por ejemplo:

Como puedes ver, quienes residan en Cantabria pagarán muchas más impuestos que quienes vivan en Madrid, especialmente las rentas más altas. A esto hay que añadir las deducciones autonómicas que se aplican en cada región y que no siempre coinciden, especialmente en lo que respecta a vivienda.

Estas diferencias son las que hace que muchos contribuyentes busquen sacar partido de la situación si residen en zonas limítrofes o si viven en una comunidad pero obtienen sus rendimientos en otra. Además, los más pícaros intentarán desgravar por una vivienda en la que ya no residen, incluso en una comunidad donde no viven.

Si todavía tienes dudas sobre dónde presentar el IRPF, en este post te explicamos en qué comunidad debes hacerlo.

¿Qué pasa si no informas del cambio de domicilio fiscal?

Puedes cambiarte de casa y no cambiar el padrón, pero si eso supone un cambio de domicilio fiscal, deberás avisar a Hacienda.

No hacerlo supone una multa de 100 euros con carácter general.

Si, además, es el domcilio fiscal de tu actividad económica, las consecuencias pueden ser peores. En el peor de los casos Hacienda puede considerar que las mejoras o inversiones realizadas en ese domicilio no son deducibles y hacerte una inspección.

¿Te ha quedado claro? Si no es así sólo tienes que preguntar y trataremos de responder a tus dudas. Y si te ha gustado, comparte en redes sociales y ayúdanos a difundir.

También te puede interesar

¿Algo que añadir? ¡No te cortes!