Los planes de pensiones son la fórmula más habitual de ahorrar para la jubilación, pero no la única existen alternativas iguales o más ventajosas. Descubre los productos financieros que compiten con los planes y su fiscalidad.

Si existe un producto pensado para el ahorro a largo plazo y para la jubilación este es el plan de pensiones. Resulta que además ha sido con mucha diferencia la inversión para la jubilación más beneficiada desde el punto de vista fiscal. Tanto es así que es el único en el que el dinero aportado permite pagar menos impuestos en la declaración de la renta. Y sin embargo, con el tiempo han surgido productos financieros alternativos a los planes de pensiones que merece la pena conocer.

Fondos de inversión, PPA, PIAS, ETFs e incluso las acciones son algunas opciones que complementan y pueden también sustituir a la inversión en planes de pensiones. Te descubrimos cómo funcionan y cuántos impuestos pagarás por cada uno de ellos.

{kind=link}

Los fondos de inversión

Esta es quizás la alternativa más clara a los planes de pensiones porque el funcionamiento básico es muy similar. En ambos casos tanto el fondo de inversión como el plan de pensiones -en este caso a través de un fondo de pensiones- invierten en una cesta de activos en teoría alineados con el perfil del ahorrador. De esta forma, pueden comprar acciones, futuros, bonos y cualquier otro producto para conseguir rentabilizar el dinero que aportas mes a mes, anualmente o con la periodicidad que elijas.

En ambos casos existen también una serie de restricciones a la inversión en función de la categoría, de forma que el ahorrador pueda conocer por lo menos los parámetros básicos en los que se moverá su dinero. Y también comparten el hecho de que el dinero no está asegurado, es decir, se puede perder dinero a través de fondos y de planes de pensiones.

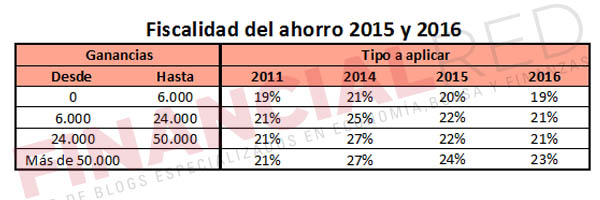

A partir de ahí, las mayores diferencias llegan en el ámbito de la fiscalidad y de la rentabilidad media que históricamente han logrado cada uno. A diferencia de los planes, las aportaciones realizadas a los fondos de inversión no desgravan, lo que supone un punto en su contra. Sin embargo, el traspaso entre planes sí que está exento del pago en el IRPF. De esta forma, si se vende un fondo y se utiliza el dinero para comprar otro, no habrá que pagar impuestos, lo que permite diferir la carga fiscal hasta recuperar el dinero. Una enorme ventaja frente a otras alternativas como las acciones o los bonos.

Por último, la ganancia obtenida tributará como renta del ahorro junto con el resto de dinero conseguido por tus inversiones. Los tramos a aplicar en la renta 2014 y siguientes ejercicios son éstos:

PPA o Planes de Previsión Asegurados

La forma más parecida a los planes de pensiones para invertir para la jubilación. Los Planes de Previsión Asegurados son un seguro de ahorro que cuenta con las mismas ventajas fiscales que los planes de pensiones en términos de aportaciones y desventajas en el rescate.

En este caso la diferencia estriba en que es un seguro de ahorro e inversión y en que el capital aportado está 100% garantizado. La entidad debe ofrecer además un rendimiento mínimo también garantizado, de forma que se podrían comparar a los planes de pensiones garantizados. Además, al igual que con estos el dinero no se podrá recuperar hasta alcanzar la jubilación o, a partir de 2015, pasados 10 años de la primera aportación.

Nota: Descubre aquí el truco para ahorrar el 20% de tu sueldo sin esfuerzo.

PIAS o Planes Individuales de Ahorro Sistemáticos

Otra alternativa que llega por obra y gracia del sector asegurador. Estamos nuevo ante un seguro de ahorro. En el caso de los PIAS no existen ventajas por las aportaciones que se vayan haciendo, de forma que el dinero invertido no se podrá desgravar en el IRPF. Su funcionamiento básico es sencillo: se va invirtiendo a cambio de un rendimiento asegurado y otro variable en función habitualmente de los resultados de la compañía.

La ventaja frente a los planes de pensiones es que el dinero vuelve a estar asegurado, así como una rentabilidad mínima. Además, se puede rescatar el dinero en cualquier momento -la mayoría de compañías lo bloquean durante dos años por lo menos-. Sin embargo, existen ventajas fiscales si permaneces más de 10 años con el en 2014 y cinco a partir de 2015 tras la reforma fiscal y optas por rescatarlo como renta de capital.

En este caso podrás disfrutar de reducción sobre el dinero a pagar dependiendo también de la edad al rescatar el plan. ¿Quieres saber más? Aquí te lo explicamos.

Unit Linked

Aunque llevan tiempo entre nosotros se les puede considerar una de las últimas modas. Un Unit Linked es, a grandes rasgos, una cesta de fondos de inversión que la entidad pone a tu disposición y de entre los que podrás contratar dos o tres al mismo tiempo y entre los que podrás cambiar también entre dos y tres veces al año. En cierto sentido se trata de una cartera perfilada en la que la entidad hace el trabajo de selección de fondos para el ahorrador.

Su desventaja frente a los fondos de inversión y los propios planes estriba en las comisiones que cobran y, respecto a los primeros, en que la libertad para cambiar de un fondo a otro es reducida. ¿Su fiscalidad? Similar a la de los fondos de inversión. En este post la explicamos con detalle.

ETFs o fondos cotizados

Los ETFs son fondos que cotizan como acciones. Es decir, su precio no se fija cada día y se pueden comprar y vender en cualquier momento. Se trata de un producto idóneo para quienes beneficiarse de la inversión indexada, que consiste en comprar un índice entero. Y es que los ETFs nacieron para replicar índices enteros o sectores al completo.

Si tomamos como válida la máxima de que a largo plazo la bolsa siempre sube, mejor estar invertido en el Ibex o en el Nasdaq en lugar de en varias acciones concretas.

Su fiscalidad, la misma que se aplicaría a las acciones.

Acciones y bolsa

Una alternativa sólo para los más avispados. En el fondo no tan muy diferente a la inversión en fondos de renta variable, sólo que con los primeros la diversificación es mayor y también se supone que el dinero está en manos de un gestor experto.

Con las acciones se puede ganar mucho, pero también perder mucho. Eso sí, son un buen complemento para cualquier cartera de inversión si se eligen compañías sólidas en las que permenecer años, como diría Waren Buffet.

Bonos y Letras del Tesoro

La opción en teoría más conservadora. Si se compran para mantener hasta vencimiento sabrás en todo momento lo que recibirás por tu inversión y sólo tendrás que estar atento a posibles impagos por parte del emisor. Así, un bono a 10 años al 5% te dará ese 5% prometido todos los años.

Su fiscalidad es, además muy sencilla, las ganancias que obtengas se sumarán a las del resto de las inversiones para tributar a los tipo del ahorro vigentes en ese momento.

¿Con cuál quedarse?

Esta es quizás la pregunta del millón. La respuesta es complicada y por eso una buena cartera suele estar compuestas por una mezcla de todos los activos. A fin de cuentas, la inversión en fondos no está reñida con destinar parte del dinero a planes de pensiones para pagar menos impuestos y a contar con una o dos compañías en cartera en forma de acciones o de ETFs para replicar lo que hace el Ibex.

La clave está en conseguir un equilibrio con todos los activos en el riesgo que asumes, es decir, en lo que inviertes en renta variable, renta fija y el dinero que está asegurado. En cualquier caso, recuerda que una máxima es que podrás arriesgar cuanto más lejos estés de tu jubilación y deberás ser más cauto cuando ésta se encuentre más cerca.

¿Te ha gustado? No te olvides de compartirlo en tus redes sociales y recuerda que estamos aquí para resolver a cualquiera de tus dudas.

Imágenes – Sergey Nivens y Fer Gregory en Shutterstock

¿Algo que añadir? ¡No te cortes!