La vivienda habitual constituye una de las principales fuentes de deducciones para los españoles, tanto en caso de alquiler como de compra. Por eso, una de las dudas más recurrentes de los lectores se refieren a la misma. En este caso abordaremos qué ocurre con la vivienda habitual en caso separación financiera y legal de matrimonios y parejas.

Es bastante común que en el momento de la separación todavía no se haya terminado de pagar la vivienda habitual y que por lo tanto reste capital por amortizar en la hipoteca. En algunos casos se pueden llegar a acuerdos para la venta de la parte de vivienda a la pareja, pero por diferentes circunstancias esto no siempre es posible. En este punto de la fiscalidad del divorcio hay que distinguir entre los matrimonios con hijos y sin hijos, ya que los primeros cuentan con un beneficio adicional en lo referente a la hipoteca.

En principio, para poder deducir por adquisición de vivienda es necesario que la casa en cuestión constituya efectivamente la vivienda habitual, que determina que el piso debe ser habitado de forma permanente por el contribuyente. Este precepto es difícil de cumplir cuando media una separación y una de las partes ya no vive el hogar. En este caso y de forma general, quien deje la vivienda ya no podrá desgravar por ella con independencia de si sigue o no pagando la hipoteca -sí podrá, sin embargo, deducir los pagos efectuados hasta el momento en que dejó de ser la vivienda habitual-.

Y es que hay que recordar que para que una vivienda sea la habitual para Hacienda el primer precepto es residir en ella la mayor parte del año. En este post puedes ver el resto de requisitos.

Pero existe una excepción a esta norma general y es la que afecta a los padres separados con hijos. En este caso, un padre o madre cuyos hijos vivan con el antiguo cónyuge y siga pagando la hipoteca de la vivienda, podrá deducir por sus aportaciones a la misma como si esta fuese su vivienda habitual. En este sentido la Ley establece que debe seguir pagando y por lo tanto, las últimas sentencias abalan que también pueda disfutar de las ventajas fiscales.

A efectos prácticos esto quiere decir que el padre que no tenga la custodia y no viva con los hijos podrá deducir hasta un 15% de las cantidades aportadas para pagar la casa sobre una mase máxima de 9.040 euros. Además, si optase por adquirir otra vivienda para que sea su residencia habitual, podrá deducir por ambas hipotecas, siempre hasta el mencionado límite. Dicho de otro modo, si entre los pagos de ambas superan esos 9.040 euros la cantidad restante quedará fuera de lo deducible.

El pago de la hipoteca

La otra gran duda en el caso de divorcio es quien pagará la hipoteca. Para aclarar este punto, el Tribunal Supremo dictaminó en sentencia del 28 de marzo de 2011 que el pago de las cuotas de la hipoteca corresponderá a ambos componentes del extinto matrimonio por igual, según rezan los artículos 147.3 y 1362 del Código Civil. Esto se debe a que la deuda se entiende como de la sociedad (el matrimonio) y no como de una de las partes.

En el caso de las parejas no ocurre lo mismo y aquí deberán ponerse de acuerdo para el pago de la hipoteca, aunque al final será determinante lo que establezca el contrato hipotecario. Es decir, si en la escritura de la hipoteca figuran ambos la responsabilidad será de ambas partes a efectos del préstamo y en caso de ejecución de la hipoteca por impago el banco podrá reclamar los bienes de ambos cónyuges, independientemente de que residan o no en la vivienda.

Por el contrario, si sólo una de las partes aparece en el contrato será esa persona quien deba pagar la hipoteca sin ayuda del otro cónyuge. Esto mismo se aplica a la deducción, aunque como ya hemos recalcado, sólo podrá desgravar por la csa quien siga viviendo en ella.

¿Qué hacer con la casa?

Aclarado quien puede y quien no puede deducir por la vivienda -el que viva sí, el otro no salvo si hay hijos y sigue pagando la hipoteca- y quien debe pagar la hipoteca, conviene abordar qué hacer con la casa, cómo dividir el bien común. Y es que a fin de cuentas, lo anterior no son sino soluciones drásticas cuando no existe el deseable acuerdo entre las dos partes. Además, en algún momento habrá que decidir vender la casa o traspasar la propiedad a uno de los antiguos cónyuges. Las opciones en este puntos se resumen en dos: venta de la vivienda a un tercero y reparto de las ganancias o traspaso de la vivienda de uno a otro miembro de la pareja.

Venta de la vivienda a un tercero

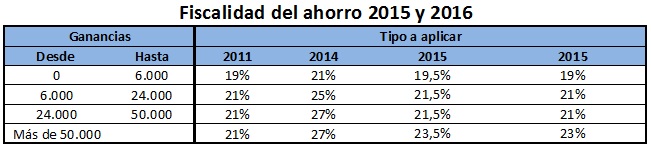

Esta es para muchos la solución ideal. Se vende la casa y se reparten las ganancias. Desde el punto de vista fiscal se generará una ganancia patrimonial constituida por la diferencia entre el precio de venta y el precio de compra más lo invertido en reformas –aquí puedes ver más información sobre la fiscalidad de la compraventa de viviendas-. El beneficio obtenido tributará junto con el resto de ganancias patrimoniales al los tipos del ahorro vigentes en cada momento y que para la renta 2014 y los siguientes ejercicios son estos:

Base imponible del ahorro en el IRPF 2015:

- Entre 0 a 5.999 € el tipo impositivo será del 19,5%

- Entre 6.000€ 49.999€ el tipo impositivo será del 21,5%

- A partir de 50.000€ el tipo impositivo será del 23,5%

Base imponible del ahorro en el IRPF 2016:

- Entre 0 a 5.999 € el tipo impositivo será del 19%

- Entre 6.000€ 49.999€ el tipo impositivo será del 21%

- A partir de 50.000€ el tipo impositivo será del 23%

Como es lógico, su la venta no produce ganancias, sino pérdidas, no habrá que pagar impuestos. Precisamente es esta posibilidad de perder dinero lo que frena a muchos matrimonios separados a vender la casa. Lo que no se podrá hacer en este caso es compensar las pérdidas como sí se puede hacer con otros elementos como los fondos de inversión, por poner un ejemplo. Esto se debe a que, como con el coche, fiscalmente se entiende que la caída de precio puede estar relacionada con el uso o el desgaste.

Traspaso entre miembros de la pareja

Esta es la opción que más se lleva a cabo y por eso también la que hemos tratado hasta ahora. En ella uno de los miembros se queda con la casa y el otro la abandona. En este punto existen varias alternativas para realizar la operación, aunque las más comunes son la venta de la vivienda, a la que se aplicarían las reglas que acabamos de ver para el vendedor, o la extinción del condominio.

Como ya hemos indicado, en caso de vender la casa, quien traspase su parte tributará por la ganancia obtenida, que se entiende como la diferencia entre el precio de compra y el de venta. La cosa cambia para el comprador, que deberá hacer frente al Impuesto de Transmisiones Patrimoniales si no opta por la extinción del condominio, mucho más ventajosa desde el punto de vista fisca.

El importe del Impuesto de Transmisiones Patrimoniales dependerá de cada comunidad autónoma. Aquí te explicamos en detalle cómo funciona y cuánto pagarás.

La extinción de condominio

El ahorro fiscal de la extinción de condominio frente a la compra-venta puede alcanzar el 50%, ya que en lugar de tributar en el Impuesto de Transmisiones Patrimoniales, donde se paga un 6% o un 8% dependiendo de la comunidad, sólo hay que pagar un 1% más los costes del notario porque tributa como parte del Impuesto de Actos Jurídicos Documentados.

La extinción de condominio está regulada por los artículos 400 y 406 del Código Civil y para una venta 100.000 euros el ahorro puede ser fácilmente de 7.000 euros sólo en lo que a la transmisión del 50% de la casa se refiere. Si quieres más información al respecto puedes consultarlo en este artículo.

Conviene recordar que la venta o traspaso de la casa no pone fin a las obligaciones hipotecarias, para ello habrá que hacer una novación del préstamo hipotecario o una cancelación del mismo y la firma de una nueva hipoteca. El problema en ambos casos es que la entidad querrá, lógicamente, modificar las condiciones y estas serán posiblemente mucho peores por haber cambiado la situación económica -el tipo hipotecario puede ser mayor- y también la garantía de pago -una sola persona frente a dos para pagar la hipoteca-.

La exención por reinversión

La persona que venda la vivienda podrá acogerse a la exención por reinversión en vivienda habitual como cualquier otro contribuyente siempre que efectivamente vuelva a comprar una casa para que sea su vivienda habitual en un plazo de dos años. Dicho de otra forma, no tendrá que pagar impuestos por la ganancia obtenida por la vivienda siempre que efectivamente se compre otra casa.

También te puede interesar:

El IVA sobre vivienda en tres pasos

Cuándo empieza a contar el plazo para la exención por reinversión de vivienda

¿Compraste casa en pareja y la vendiste tras el divorcio? Hacienda te busca

Imagen superior – ChameleonsEye en Shutterstock

¿Algo que añadir? ¡No te cortes!