Los coeficientes de abatimiento son la razón por la que si piensas vender tu casa o traspasar un fondo que tienes desde hace años, quizás sea una buena idea hacerlo antes del final de año. ¡Descubre cómo funcionan y cómo te permiten pagar menos impuestos por tus ganancias patrimoniales y mobiliarias!

Los coeficientes de abatimiento son un elemento en el que no se tiende a reparar hasta que llega el momento de beneficiarse de ellos o hay un cambio legislativo que les afecta. Este último caso es el que nos ocupa gracias a la reforma fiscal, que básicamente pone fecha -o mejor dicho, cuantía- de caducidad para los coeficientes de abatimiento.

Qué son los coeficientes de abatimiento

Los coeficientes de abatimiento se introdujeron en 1992 como una forma para compensar los efectos de la inflación en las ganancias patrimoniales. Se trataba de paliar el efecto negativo de incremento general de precios acumulado a lo largo del tiempo sobre el valor de un inmueble. Para ello se tomaba en cuenta la fecha de compra dela vivienda y se le aplicaban una serie de correctores que básicamente venían a actualizar su precio a precio de mercado en el momento de la venta.

La ley duró hasta 1996, cuando se optó por suprimir los coeficientes de abatimiento, dejando un periodo transitorio para los bienes adquiridos anteriormente al 31 de diciembre de 1994. En 2007 una nueva reforma fiscal optaba por su supresión, estableciendo el 20 de enero de 2006 la última fecha para beneficiarse de estos coeficientes aplicados sobre las plusvalías.

Ahora, la reforma fiscal de 2014 opta por eliminarlos, aunque establece una bolsa de 400.000 euros por contribuyente para poder beneficiarse de ellos. Dicho de otra forma, a partir de 2015 se podrán seguir aplicando estos coeficientes a las ganancias patrimoniales derivadas de la venta de viviendas, acciones o fondos de inversión, hasta que el montante de las operaciones alcance los 400.000 euros. Una vez se supere esa cifra, ya no se podrá volver a beneficiar uno de ellos.

Su razón de ser

Para entender el funcionamiento de los coeficientes de abatimiento primero conviene explicar su funcionamiento y su razón de ser. En este sentido, imagina que alguien compró en 1980 una vivienda por 10.000 euros de la época -nada descabellado- y que la vende ahora o en 1994 por 200.000 euros. Si la ganancia patrimonial se calcula por la diferencia del precio de compra más las mejoras realizadas y el de venta, esta persona habría obtenido 190.000 euros de beneficio. Sin embargo, la realidad es que los precios de 1980 poco tienen que ver con los de ahora. Y sino, sólo piensa lo podías hacer con 100 pesetas antes de la llegada del euro y cómo un euro son 166 pesetas. La diferencia es suficientemente grande como para tenerla en cuenta y esto es lo que hacían los coeficientes de abatimiento.

Cómo funcionan los coeficientes

Pero una cosa es entender la base de los coeficientes y otra muy diferente su funcionamiento real. En este sentido, por cada año que pasaba desde la adquisición del bien anterior a 1995 se resta a la ganancia patrimonial obtenida hasta el 20 de enero de 2006 se le restaba un 11,11% al valor patrimonial. De esta forma, si vendes un piso por adquirido en 1980 por 200.000 euros habrá que calcular qué parte de la plusvalía corresponde a antes del 20 de enero de 2006 y cuál a después.

Para realizar este cálculo se tienen en cuenta los días transcurridos desde la adquisición del piso hasta el 19 de enero de 2006 y el transcurrido después. De ese prorrateo se obtiene el porcentaje que correspondería cada periodo. En este sentido, su hasta el 20 de enero de 2006 hubiesen pasado 7.000 días desde la compra y el total fuese de 10.000, el porcentaje de la ganancia generada hasta 2006 sería del 70% y sobre él se aplicarían los porcentajes. Sobre el resto, el 30% generado más tarde, habría que pagar impuestos sin ningún tipo de cortapisa.

Sobre ese 70% se aplicará un coeficiente de reducción del 11,11% por cada año desde la compra hasta 1995. Es decir, si han pasado 5 años habría que multiplicar 11,11 por 5, lo que deja un 55,55% de ese 70% libre del pago de impuestos. Ahora imaginemos que la venta del piso nos reporta un total de 100.000 euros. Un 70% o 70.000 euros estarían sujetos a los coeficientes de abatimiento y de esos 70.000 euros, un 55,55 estarían exentos 3.8885 euros.

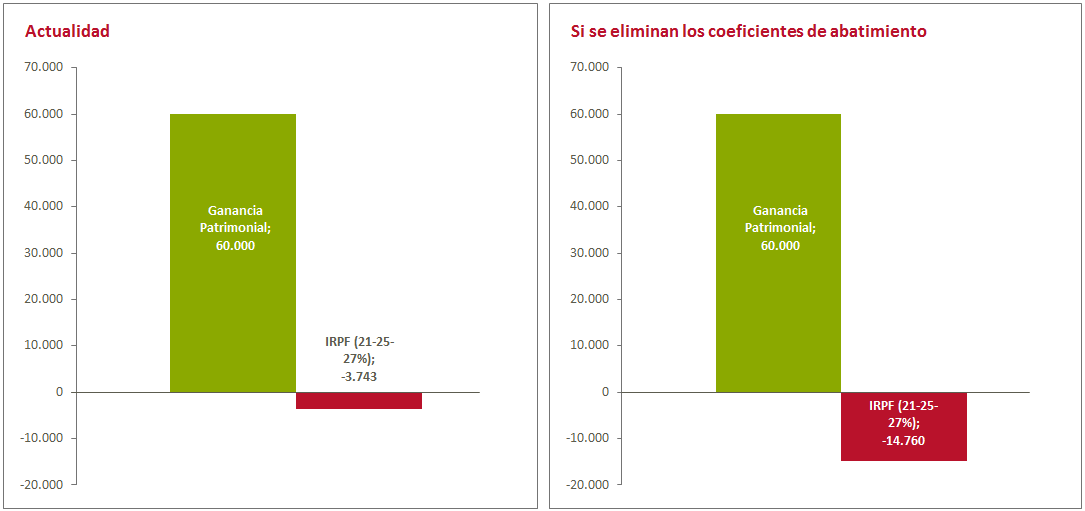

La siguiente tabla, cortesía de Abante Asesores, muestra la diferencia entre aplicar o no estos coeficientes.

¿Lo has entendido? Si no es así sólo pregunta.

Imagen – RioPatuca en Shutterstock

¿Algo que añadir? ¡No te cortes!