Si vendes tu casa para comprar una nueva no tendrás que pagar en el IRPF. La reinversión en vivienda habitual está exenta de tributar en la declaración de la renta. Te explicamos qué requisitos debes cumplir y cómo hacerlo.

La vivienda es protagonista de buena parte de las preocupaciones de nuestros lectores. En este sentido dos de las preguntas más repetidas tienen que ver con la reinversión en la vivienda habitual y la compra de una segunda vivienda que pasa a convertirse en vivienda habitual. El objetivo es siempre reducir la factura fiscal de la operación al máximo optimizando cualquier deducción por vivienda que se pueda realizas.

El caso más común es el de la reinversión en la vivienda habitual. Es decir, destinar el total o parte del dinero de la venta de la casa antigua a la compra de una nueva. Las deducciones en este apartado afectan a las plusvalías obtenidas en la operación (el dinero que se gana con la venta.

Sin embargo, según explica la Agencia Tributaria, las ganancias obtenidas resultarían exentas si se reinvierten en la adquisición de otra vivienda habitual o en la rehabilitación de la que va a tener ese carácter. Es decir, podremos librarnos de tributar por esas plusvalías siempre que las utilicemos para comprar otra casa o rehabilitar la que sea nuestra vivienda habitual en ese momento.

Cuánto te ahorras con la exención por reinversión en vivienda

Para entender los beneficios que supone la exención por reinversión en vivienda habitual es importante tener claro cuánto se gana por vender una casa y los impuestos que hay que pagar al hacer la declaración de la renta.

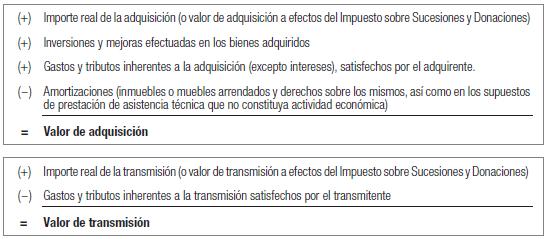

En este sentido, Hacienda considera como ganancia patrimonial la diferencia entre el precio de venta de la casa menos el precio de compra aplicando algunos coeficientes de actualización -los famosos coeficientes de abatimiento que se reformaron en 2015 como explicamos aquí-.

La fórmula sería la siguiente, aunque en este enlace puedes ver como calcularlo en detalle y cuáles son los coeficientes a aplicar.

Una vez se ha determinado cuál es la ganancia llega el momento de integrarla en la declaración de la renta, donde tributará en el apartado de rentas del ahorro integrándose a las mismas como una pérdida o ganancia patrimonial que además se podrá compensar con otras pérdidas y ganancias. Este sería el esquema básico:

Todas las rentas del ahorro integradas tributarán después según los tipos aplicables, que son los siguientes:

Requisitos para practicar la exención

No obstante, existe una serie de requisitos que deben cumplirse, empezando por el concepto de vivienda habitual, que a efectos fiscales es aquella que constituye la residencia durante un plazo continuado de al menos tres años. Esto afecta tanto a la vivienda que vendemos como a la que compramos, ya que ambas deben tener la consideración fiscal de habituales.

Además, en el caso de la vivienda recién adquirida para que sea la habitual, debe ser habitada en un plazo de doce meses por el propio contribuyente y mantenerla durante por lo menos un plazo de tres años. Si se abandona la vivienda antes de ese periodo habría que devolver el dinero deducido, ya que la nueva vivienda no sería la habitual. Existen excepciones como los casos de divorcio o de traslado laboral.

El siguiente cuadro resume la situación.

Adicionalmente, existen una serie de plazos para la reinversión del capital obtenido. Con carácter general, la reinversión debe producirse en un periodo de dos años desde la venta o en los dos años anteriores a la misma. Toda venta fuera de ese plazo computaría como una ganancia patrimonial en la declaración de renta y estaría sujeta al pago de impuestos con un gravamen del 19,5% sin posibilidad de disfrutar de la exención por reinversión en vivienda habitual.

Por fortuna, la ley no exige tampoco que la inversión se realice de una sola vez, algo muy útil en el caso de cambiar de casa para entrar en una cooperativa. De hecho, la reinversión en vivienda no se efectúa fuera de plazo cuando la venta se hubiere efectuado a plazos o con precio aplazado, siempre que el importe de los plazos se destine a la finalidad indicada dentro del período impositivo en que se vayan percibiendo.

En caso de tener que constituir una nueva hipoteca ya no se podrá deducir por la nueva vivienda si ésta se adquirió con posteriorirdad al 1 de enero de 2013. En el caso contrario, para compras anteriores, sí se podrá desgravar por la nueva casa, pero sólo cuando las cantidades invertidas superen la de la base de las deducciones que se practicaron en la anterior vivienda más la ganancia exenta por la inversión. Así, por ejemplo, una persona que ha vendido su casa tras cuatro años deduciendo un máximo de 9.040 euros anuales por un total de 36.160 euros, podrá comenzar a deducir una vez haya destinado a su nueva vivienda habitual esa cantidad de dinero. Hasta entonces no podrá deducir por vivienda habitual.

También te puede interesar:

¿Algo que añadir? ¡No te cortes!