Los depósitos no están exentos de tributar en el IRPF. La fiscalidad de los depósitos hace que el dinero obtenido tributo en el IRPF como renta del ahorro. Descubre cuántos impuestos hay que pagar por un plazo fijo en la declaración de la renta.

Los depósitos son uno de los productos estrella de bancos y cajas en cuanto a contratación de los clientes. Su sencillez, facilidad a la hora de contratar y claridad en la redacción (excluyendo productos estructurados, claro está) hacen que sean el vehículo ideal para millones de ahorradores que desean seguridad para su dinero aún a costa de una menor rentabilidad.

Cómo funciona un depósito

Los depósitos son, básicamente, un acuerdo por el que el banco se hace cargo de nuestro dinero durante un tiempo limitado y establecido de antemano a cambio de entregarnos una rentabilidad también pactada al final del periodo. De ahí precisamente que se llamen también imposiciones a plazo fijo.

Después se podrán complicar creando productos estructurados en los que una parte se referencie a la evolución de la bolsa e incluso a eventos deportivos (ver este tipo de depósitos), pero en esencia así es como funcionan, como un préstamo tuyo al banco.

La ventaja de los depósitos es que son seguros y fáciles de entender. Este producto está garantizado con hasta 100.000 euros por persona y banco por el Fondo de Garantía de Depósitos (FGD). La desventaja de los depósitos es su escasa rentabilidad y, comparado con otros productos, los impuestos que hay que pagar por los depósitos. Y es que este producto no aprovecha el interés compuesto, como sí ocurre con los fondos de inversión.

Como tributan los depósitos en el IRPF

Los depósitos tributan en la declaración de la renta. Es decir, hay que pagar impuestos por el depósito al hacer el IRPF cada año.

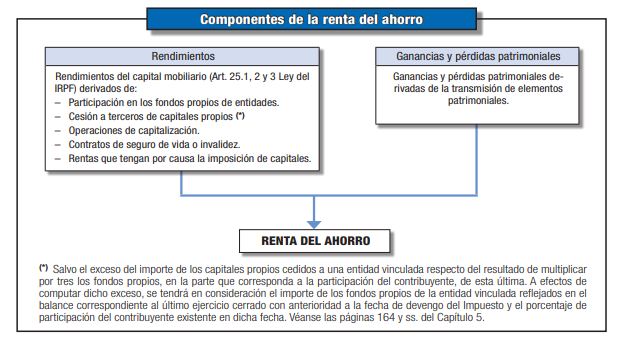

La fiscalidad de los depósitos los encuadra dentro de las rentas del ahorro, que se contraponen a las rentas del trabajo.

La renta del ahorro se compone de los llamados rendimientos y de las ganancias y pérdidas patrimoniales. Los depósitos, como las cuentas corrientes, forman parte de los primeros. Es decir, los depósitos se integran dentro de los rendimientos de capital mobiliario.

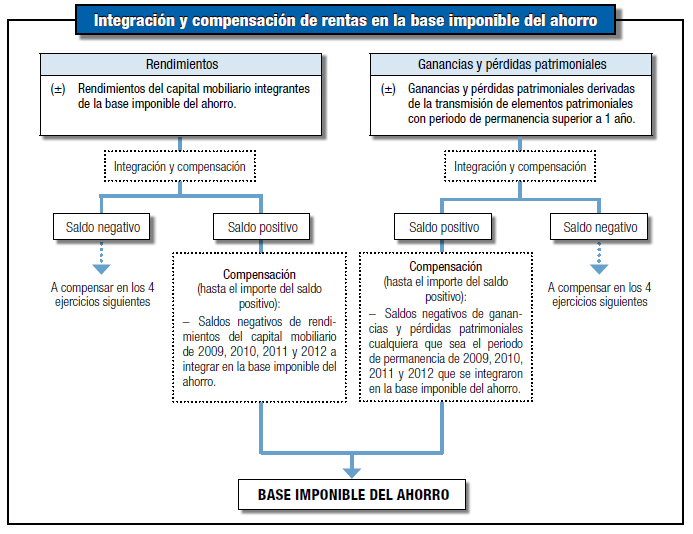

A partir de ahí, esos rendimientos de capital mobiliario se sumarán y restarán. Es decir, puedes restar a las ganancias de los depósitos, las pérdidas en otros rendimientos similares. De hecho, incluso si el saldo es positivo, después podrás restarle parte de las pérdidas patrimoniales que hayas generado:

Para que lo entiendas mejor, si perdieses dinero por un depósito (algo que no se contempla) o con una letra del tesoro, esta pérdida se compensaría con otras ganancias generadas por rendimientos del capital. De esta forma, sólo pagarás impuestos por la suma total.

Cuántos impuestos pagas por tus depósitos

La fiscalidad de los depósitos es una de las más sencillas y sólo afecta a las ganancias obtenidas. Es decir, se aplica sobre los beneficios, no sobre el total invertido. Si cuentas con 10.000 euros en un depósito al 1% y has ganado 100 euros, los impuestos que pagarás por el plazo fijo se aplicarán solo sobre esos 100 euros, no sobre los 10.000 que tienes invertidos. Así, sólo pagas impuestos por el beneficio del depósito.

El porcentaje de impuestos sobre los depósitos ha ido variando a lo largo de los años. Hasta 2011 sólo había dos tramos, pero desde 2012 se establecieron tres tramos que han ido cambiando y que se aplican de forma escalonada. Los tres actuales son los siguientes:

- Las ganancias hasta 6.000 euros tributan al 19%

- A partir de 6.000 euros y hasta 50.000 euros tributan al 21%

- A partir de 50.000 euros tributan al 23%

Los tramos se aplican de forma escalonada. El 19% se aplicará sobre los primeros 6.000 euros independientemente de la cantidad que hayas ganado. Dicho de otra forma, si has ganado 10.000 euros con tus depósitos, no tributarás todo al 21% sino que pagarás un 19% por los primeros 6.000 euros y el referido 21% sólo por el resto hasta 10.000 euros. Puede parecer Baladí, pero existe una diferencia de 120 euros al pagar impuestos por un depósito a un año.

El siguiente cuadro resume la evolución de los tramos que se aplican sobre los depósitos en la declaración de la renta:

Y en el siguiente cuadro puedes ver los cambios en la fiscalidad del ahorro en la última década.

La retención de IRPF en los depósitos

Tal y como ocurre con el salario, el Gobierno se anticipa a lo que habrá que pagar en la declaración de la renta practicando una retención de IRPF sobre los depósitos que venzan ese año.

La fiscalidad de los depósitos marca una retención fija del 19% sobre los beneficios. En este sentido, no importa el importe de las ganancias. Tanto ganas 100 euros como si ganas 10.000, tendrás que adelantar un 19% al Estado. Eso ayudará a que después la factura final en la renta 2016 no sea tan alta. Y es que ya se habrán pagado parte de impuestos vía retención de IRPF.

Recuerda que la retención de IRPF del depósito es fija, pero que los impuestos por el depósito en la renta no. Si has ganado 10.000 euros con tu depósito, hay una parte de la ganancia que tributará en el segundo tramo, el del 21%. En concreto, hay 4.000 euros por los que pagarás ese porcentaje. El resultado es que Hacienda sólo te ha retenido un 19% por tu depósito, tendrás que pagar la diferencia al hacer la declaración de la renta.

Un ejemplo sobre impuestos y depósitos

Para terminar de entender cómo tributa un plazo fijo en la declaración de la renta, nada como un ejemplo concreto.

Juan ha invertido 10.000 euros en un depósito a un año que vence en octubre de 2016. A este se suman otros 5.000 en otro plazo fijo que vence en 2017. A efectos de la renta 2016 sólo contaría el primero. Con la fiscalidad de los depósitos sólo se pagan impuestos cuando se reciben los beneficios y sólo por las ganancias, no por el total invertido.

El plazo fijo de Juan le ha dado un beneficio del 5%. Es decir, ha ganado 500 euros con su inversión. Sin embargo, Juan sólo recibirá 405 euros en su cuenta. Los 95 euros restantes se los quedará Hacienda como parte de la retención de IRPF sobre los depósitos.

A la hora de hacer la declaración de la renta, Juan habrá adelantado ya 95 euros o el 19% de las ganancias. Suponiendo que no haya realizado ningún otro tipo de inversión, Juan no tendrá que pagar nada por ese depósito en el IRPF 2016. El motivo es que tributaría según el primer tramo de las rentas del ahorro y Hacienda ya ha ingresado ese 19%.

Fiscalidad de los depósitos estructurados

Como hemos explicado en la introducción, la mayoría de depósitos son sencillos, pero hay una gama algo más complicada. Se trata de los depósitos estructurados.

Un depósito estructurado tributa de forma diferente y puede tener varias fórmulas. Lo más habitual es que una parte se destine a un depósito al uso y otra dependa de la evolución de una cesta de valores. No es que estés comprando esos títulos, aunque la rentabilidad final que obtengas sí que dependerá de ellos.

Para que lo entiendas mejor, es como si apostases a que el Ibex, el índice de referencia español va a subir hasta unos niveles determinados. Si lo hace, el depósito te dará más rentabilidad y si no, menos e incluso nada. Lo que siempre estará asegurado es el dinero que inviertas.

Podría pensarse que al tomar acciones e índices bursátiles como referencia, los depósitos estructurados tributarían de forma diferente en la renta 2016. Nada más lejos de la realidad. Lo cierto es que la fiscalidad de los depósitos estructurados es la misma que la de cualquier plazo fijo. El motivo es que, salvo casos concretos, no se compran las acciones ni el elemento que determina el beneficio final. Al final se está contratando un depósito y por eso la fiscalidad es la misma.

El Impuesto sobre el Patrimonio

Los depósitos también están sujetos al Impuesto sobre el patrimonio junto con el dinero que tengamos en la cuenta corriente. A efectos de calcular la base imponible y sumarla resto de bienes por los que hay que declarar según señalan los artículos del 10 al 25 de la ley, recogidos en el Título IV, se tendrá en cuenta la cuantía total que tengamos en depósitos, no sólo el rendimiento que estos ofrezcan.

Conviene recordar que con el último cambio legislativo sólo quienes posean un patrimonio superior a los 700.000 euros, excluida la vivienda habitual hasta un máximo de 300.000 euros, deberán pagar el impuesto.

También te puede interesar:

Imagen – Images_of_Money

¿Algo que añadir? ¡No te cortes!