Las cotizaciones a la Seguridad Social son un elemento de discordia para los autónomos, que pueden elegir sus bases de cotización y cambiarlas en cualquier momento. Descubre cómo, donde y cuándo.

Los autónomos no están exentos de cotizar a la Seguridad Social, aunque a diferencia de los trabajadores por cuenta ajena, éstos pueden decidir la cantidad por la que cotizarán dentro de unos límites marcados por el Estado. En el caso de los empleados, el Estado marca lo que deben cotizar y se encarga de establecer qué parte corresponderá al trabajador y qué parte a la empresa. Sus manos están atadas para decidir cuánto aportar.

Los autónomos no tienen estas ataduras en cuanto a sus cotizaciones. A cambio, no tendrán la ayuda de ninguna empresa. Esto supone que deberán afrontar ellos mismos el 100% de la cotización a la Seguridad Social. Es la famosa cuota del autónomo.

Autónomos y cotizaciones a la Seguridad Social

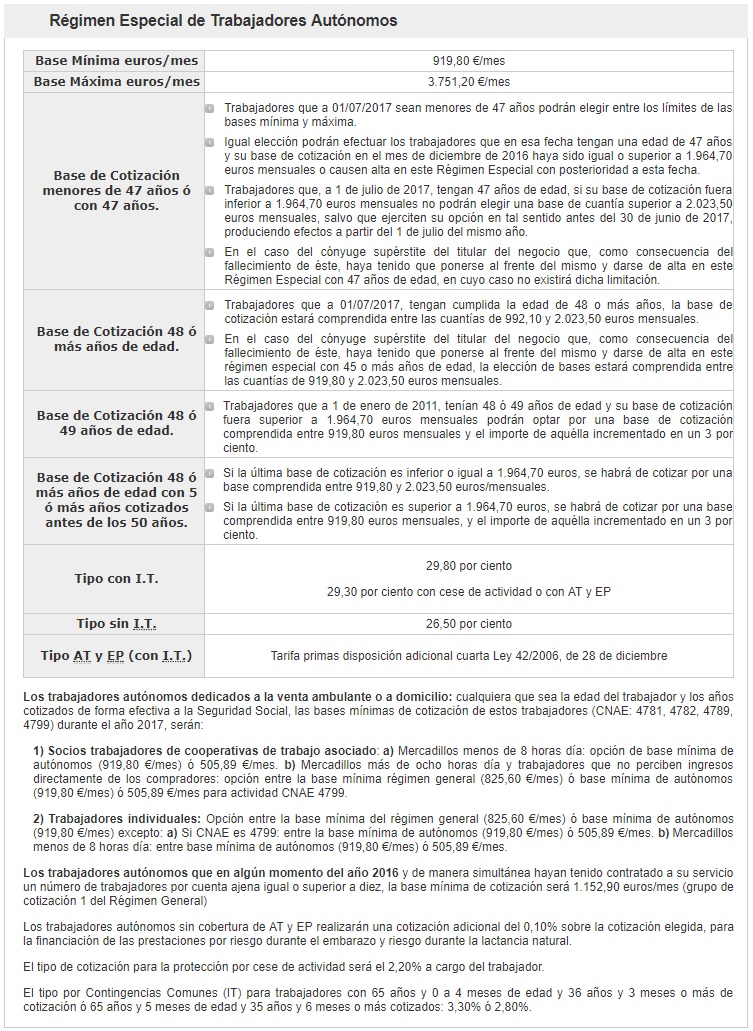

Los autónomos pueden optar libremente por su base de cotización, aunque el Estado establece un mínimo que todos deben cumplir y un máximo que no se podrá superar. La cuota que paguen afectará directamente a las prestaciones que reciban. En otras palabras, cuanto más paguen, más cobrarán en caso de enfermedad, incapacidad y también de pensión.

Desde la entrada en vigor de la reforma laboral, los trabajadores por cuenta propia se enfrentan además al problema de que la base de cotización de los últimos 20 años de vida laboral dependerá de lo cotizado con anterioridad, Y es que sólo los autónomos menores de 47 años o los mayores que se estrenen como trabajadores por cuenta propia podrán escoger cualquier base de cotización entre el mínimo y el máximo permitido. A partir de esa edad, se cortará esa capacidad de decisión.

Para el resto existen importantes limitaciones, ya que a partir de los 47 años la base por la que cotizar estará limitada por la que se venía utilizando hasta ese momento. Para que lo entiendas mejor, si un trabajador ha estado cotizando por la base mínima hasta los 47 años, no podrá optar por la máxima al cumplir los 48 años de edad. El cambio obedece a la nueva fórmula en la que se calcula la jubilación y que más adelante explicaremos, pero sobre todo para evitar que durante los últimos años de vida los autónomos aumentasen sus aportaciones para cobrar la pensión máxima.

Con la nueva legislación, si la cotización hasta los 48 años es inferior a 1.964,7 euros, la base a partir de ese momento no podrá superar los citados 1.964,7 euros. Esta cantidad se queda muy lejos de los 3.751,2 euros de base máxima que también habilitarían cobrar la pensión máxima.

El siguiente cuadro resume las cotizaciones vigentes.

Cuándo se puede cambiar la base de cotización

Hasta los 47 años se puede cambiar la base regulatoria del autónomo en cualquier momento y por la cantidad que quieras. Lo que ocurre es que esta modificación no tendrá efecto inmediato. Para evitar la saturación del sistema, la Seguridad Social registrará el cambio en el momento que lo solicites pero sólo procederá a aplicarlos en cuatro periodos del año. Dependiendo de cuándo realices la operación se aplicará en uno u otro.

Hasta la entrada en vigor de la Ley de Reformas Urgentes del Trabajo Autónomo los periodos de cambio eran dos (1 de julio y 1 de noviembre). Ahora son ya cuatro los periodos en los que el cambio de cuota del autónomo se aplicará. Las fechas que debes anotar son las siguientes:

- 1 de abril, si la solicitud se formula entre el 1 de enero y el 31 de marzo.

- 1 de julio, si la solicitud se formula entre el 1 de abril y el 30 de junio.

- 1 de octubre, si la solicitud se formula entre el 1 de julio y el 30 de septiembre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de octubre y el 31 de

diciembre.

Antes de elegir una nueva cuota de autónomo es importante que tengas en cuenta cuándo comenzará a aplicarse según estas fechas que acabas de ver.

Cómo cambiar las bases de cotización

El trámite para cambiar la base es fácil y sencillo. De hecho, se puede hacer en un mismo día. La Seguridad Social ofrece dos fórmulas para modificar las bases de cotización.

Modificar la cuota en las oficinas de la Seguridad Social

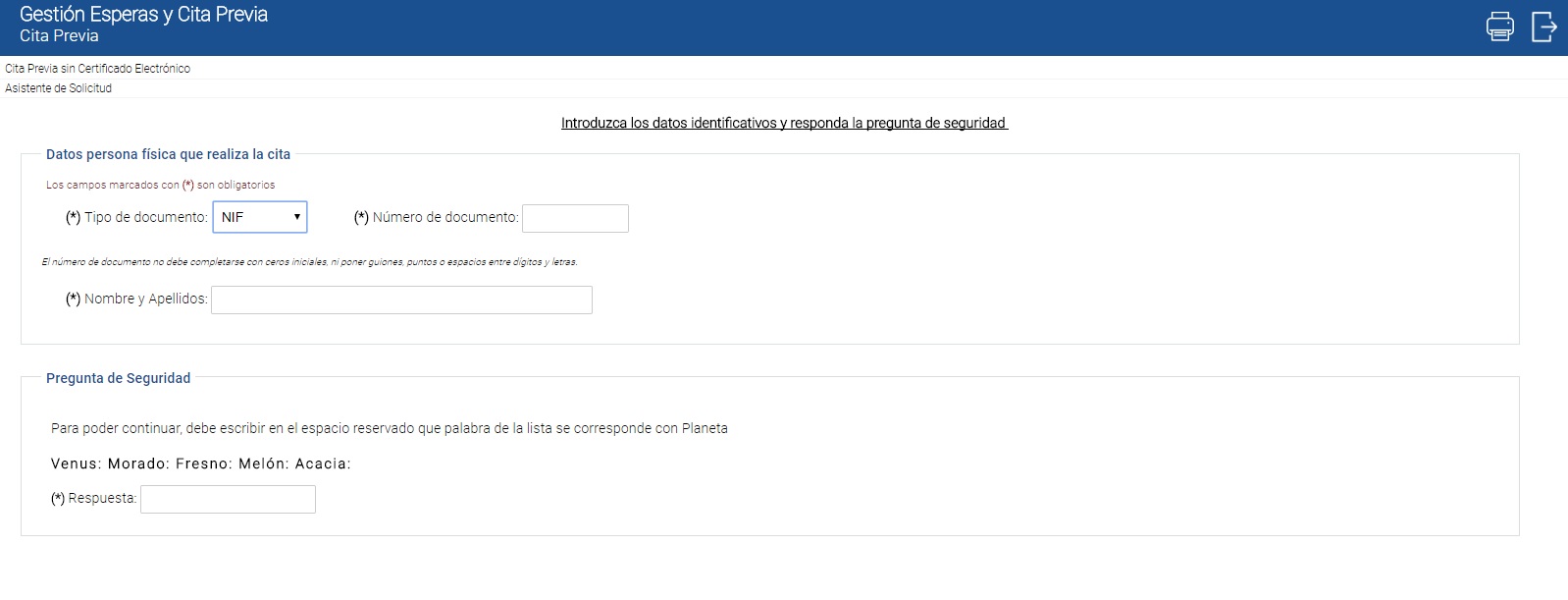

Si deseas modificar tus bases de cotización a la Seguridad Social puedes dirigirte a sus oficinas y completar el cambio. Eso sí, recuerda que antes deberás solicitar cita previa donde además deberás indicar el motivo de la visita.

Para pedir cita con la Seguridad Social sólo debes acudir a su página web y pulsar en el apartado de «Cita Previa» que verás en el margen derecho. Una vez dentro, se puede solicitar la cita con o sin certificado digital. En este último caso bastará con aportar DNI, nombre y apellidos.

Después habrá que seleccionar la gestión que se desea realizar, que será «Prestaciones: Prestaciones solicitudes y documentos» y dentro de ella la que necesitemos. En un total de 7 pasos tendrás la cita en la oficina que desees.

Modificar la cuota de autónomo online

Si no deseas desplazarte, también puedes llevar a cabo el trámite de forma telemática a través de la página web de la Seguridad Social y de su Sede Electrónica. Bastará con entrar en el apartado de “Ciudadanos” y , una vez allí, acceder al área de “Con certificado SILCON” o “Cl@ave”. Una vez dentro habrá que pulsar en “Solicitud de cambio de base de cotización (Autónomos)”, donde ya habrá que consignar los datos y el sistema te guiará en la elección de la base.

¿Merece la pena cotizar por la base máxima?

Esta es la pregunta del millón para la que no hay una sola respuesta. La base de cotización a la Seguridad Social es uno de los factores claves para determinar la cuantía de la pensión pública. Según los últimos estudios, un autónomo que cotice por la base mínima tendrá una pensión un 40% más baja que la de un asalariado, de apenas 635 euros.

Para acceder a la base máxima deberá primero cotizar el periodo máximo de 37 años y también por la base máxima durante 25 años para poder acceder a la pensión más alta, situada en los 2.560,9 euros –aquí puedes ver cómo es el cálculo completo-. Con esto en mente todo es cuestión de hacer cálculos y determinar si se prefiere confiar en el estado como garante de la pensión pública o si se prefiere usar otras herramientas de inversión para complementar la pensión del estado.

De forma muy resumida y suponiendo que puedas optar a la base máxima de cotización, lo que debes plantearte es si quieres o no dedicar el excedente desde el mínimo a cotizar por la Seguridad o sil, por el contrario, diversificarás tu riesgo y ahorrarás por tu cuenta o con la ayuda de un asesor financiero. Dicho de otra forma, si confías en el Estado y que las pensiones se mantendrán o prefieres arriesgarte a complementar la pensión pública por tu cuenta, pero siento también tú quien controla lo que se hace con el dinero y sabiendo que será tu pericia y no decisiones póliticas la que determinen la cuantía de tu pensión privada.

También te puede interesar:

Fiscalidad de los productos financieros: así tributa tu ahorro

Cuántos impuestos pagarás por el ahorro para tu jubilación

¿Hay que pagar impuestos por los ahorros que tengo bajo el colchón?

Imagen – Denis Vrublevski y gualtiero boffi en Shutterstock

¿Algo que añadir? ¡No te cortes!