Los planes de pensiones son la estrella del ahorro para la jubilación, pero hay vida más allá de ellos. Analizamos las principales alternativas a los planes de pensiones y sus implicaciones fiscales: depósitos, fondos, PIAS, PPAS y muchos más, al descubierto.

La actual incertidumbre sobre el futuro de las pensiones y el dinero que cobraremos llegada la jubilación hace todavía más importante preparar adecuadamente este momento. El mercado ofrece actualmente una enorme variedad de productos a través de los cuáles ahorrar para la jubilación. Desde planes de pensiones hasta Planes de Previsión Individuales pasando por fondos de inversión y Planes de Ahorro Asegurados, las posibilidades son casi infinitas si además tenemos en cuenta los productos dentro de cada herramienta de inversión.

Pero para valorar correctamente cada una de las alternativas de ahorro para la jubilación no sólo hay que atender a los beneficios potenciales o a las ventajas fiscales en el momento de realizar las aportaciones. También habrá que tener claro cuántos impuestos pagaremos por estos ahorros en el momento de recuperar el dinero, algo incluso más importante que posibles deducciones.

Empezamos el repaso. No te lo pierdas si quieres preparar adecuadamente tu jubilación y tomar decisiones informadas. ¡Vamos allá!

PLANES INDIVIDUALES DE AHORRO SISTEMÁTICO (PIAS)

Un producto que se ha puesto de moda en los últimos años y que básicamente consiste en un seguro de vida y ahorro por el que los titulares se comprometen a realizar una serie de aportaciones periódicas a cambio de una rentabilidad generalmente garantizada. Estos planes se cobran en forma de renta vitalicia pasados por lo menos 10 años desde su puesta en marcha y, a diferencia de los planes de pensiones, el dinero se puede recuperar en cualquier momento. El único inconveniente es que, de hacerlo antes de una década, no se disfrutará de ningún beneficio fiscal.

La ventaja fiscal de los PIAS se concentra en el momento de cobrar el dinero, ya que las aportaciones que realicemos no dan lugar a ninguna deducción. Al recuperar el dinero en forma de renta, si han pasado más de diez añ

os desde la constitución del PIAS, se podrán aplicar reducciones fiscales sobre las cantidades a cobrar. Estas dependerán de la edad del contribuyente según se muestra en el siguiente baremo:

- Menores de 40 años: 40%

- Entre 40 y 49 años: 35%

- Entre 50 y 59 años: 28%

- Entre 60 y 65 años: 24%

- Entre 66 y 69 años: 20%

- Mayor de 70 años: 8%.

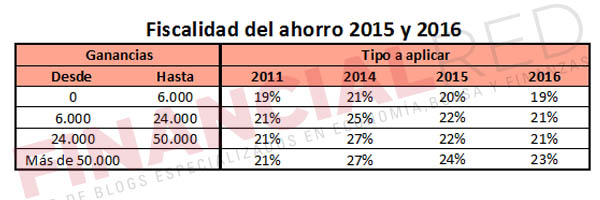

De esta forma, una persona mayor de 70 años sólo pagará por el 8% de la renta obtenida. Quienes opten por retirar el dinero antes de tiempo deberán pagar por él como si se tratase de una inversión al uso. Es decir, las ganancias se sumarán a las rentas del ahorro y tributarán por los siguientes tramos:

- Menos de 6.000 € – 21%

- Entre 6.000 € y 24.000 € – 25%

- Más de 24.000 € – 27%

Fiscalidad tras la reforma de IRPF

Como la mayoría de productos, los PIAS se verán afectados por la reforma fiscal que entrará en vigor en 2015. En su caso, el plazo para recuperar el dinero con beneficios fiscales baja de 10 a 5 años, lo que los equipara a los nuevos Planes Ahorro 5, que podrán contratarse a partir de 2015 como fórmula de ahorro a largo plazo como cuenta corriente o como seguro de ahorro.

Además, también cambia el rescate en caso de no alcanzar los citados cinco años o rescatar el dinero en forma de capital y no como renta vitalicia. Los nuevos tipos del ahorro para 2015 y 2016 son los siguientes:

PLANES DE PREVISIÓN ASEGURADOS (PPA)

Otra de las alternativas a los planes de pensiones que se ha puesto de moda en los últimos años y que actúa como complemento a los mismos. Consiste en un seguro de ahorro cuya fiscalidad es prácticamente un calco a la de los planes de pensiones. De hecho, la mayor diferencia entre ambos productos radica en que los PPA están obligados a ofrecer una rentabilidad mínima garantizada a sus partícipes. A partir de ahí, comienzan las similitudes.

En este sentido, las aportaciones al PPA tambiénpermiten disfrutar de reducciones en la base del IRPF que puede, además, sumarse a las de los planes de pensiones para superar el límite de estos. La cuantía de las mismas dependerá, de nuevo, de la edad de partícipe del plan y de sus rentas. Se aplicarán los siguientes límites:

- Los menores de 50 años podrán reducir la menor de las cantidades entre el 30% de sus in

gresos o 10.000 euros. - Los mayores de 50 años podrán reducir la menor de las cantidades entre el 50% de sus ingresos o 12.500 euros.

La fiscalidad del rescate del PPA es también un calco a la del plan de pensiones, de forma que se podrá recuperar el dinero de tres maneras distintas, cada una con sus propia fiscalidad: capital, renta y mixta (para ver la tributación de cada una de ellas, regresar al apartado de planes de pensiones).

Los PPA tras la reforma fiscal

Tras la reforma fiscal los PPA mejoran y empeoran al mismo tiempo. Por un lado la aportación máxima se limita a 8.000 euros sin tener en cuenta la edad del partícipe, lo que supone un perjuicio, pero por otro se permite su rescate pasados diez años tras la primera aportación a partir del 1 de enero de 2015. Esta medida será sólo válida para el dinero aportado a partir del año próximo, de forma que si aportamos en 2015 podremos rescatar ese dinero en 2025 y si lo hacemos en 2016 en 2016 y así sucesivamente.

Descubre cómo ahorrar un 20% de tus ingresos y sacar más rendimiento por tus ahorros

FONDOS DE INVERSIÓN

A diferencia de los anteriores, no se trata de un vehículo de inversión exclusivamente pensado para la jubilación y, sin embargo, pueden ser una herramienta igual de válida que las anteriores para ahorrar a largo plazo pensando en el retiro. Su principal ventaja frente a los productos mencionados estriba en su mayor rentabilidad y un control más personal de nuestro dinero.

En contra juega, en teoría, su fiscalidad, ya que el dinero invertido no es deducible en la declaración de la renta. A diferencia de otros productos, la tributación de los fondos de inversión está diferida al momento de recuperar el dinero, lo que permite ir saltando de un fondo a otro sin necesidad de pagar impuestos -una ventaja que no poseen las acciones, por ejemplo-. Esto quiere decir que no habrá que tributar por los beneficios obtenidos siempre que estos se reinviertan en contratar otro fondo de inversión. Esto es lo que se conoce como traspasar el fondo.

Una vez se opte por retirar el dinero, las ganancias obtenidas se integrarán junto con el resto de rentas del ahorro para someterse a los tres tramos que ya hemos comentado anteriormente. A saber:

- Menos de 6.000 € – 21%

- Entre 6.000 € y 24.000 € – 25%

- Más de 24.000 € – 27%

Conviene recalcar que estos tres tramos se aplicarán al conjunto de las inversiones, no a cada una de forma individual.

Los fondos con la reforma

Los fondos son uno de los grandes vendedoras con la reforma fiscal. Su fiscalidad sigue intacta y se beneficiarán además de unos tipos del ahorro menores, como el resto de las inversiones. El siguiente cuadro resume los cambios:

DEPÓSITOS

No son los depósitos bancarios la herramienta ideal para ahorrar para la jubilación ni desde el punto de vista de rentabilidad ni desde el de fiscalidad. Su única ventaja es la seguridad que proporciona estar cubiertos por el Fondo de Garantía de Depósitos (FGD).

El ‘problema fiscal’ de los depósitos estriba en que habremos de pagar impuestos cada vez que cambiemos de depósito o cada vez que venza el plazo contratado. Esto supondrá una importante merma en los beneficios a largo plazo si tenemos en cuenta el poder del interés compuesto.

De esta forma, cada vez que termine el plazo contratado, que puede ir desde los tres meses hasta los tres años e incluso más, habrá que pagar impuestos. Las ganancias de los depósitos se integrarán en las rentas del ahorro y, como tales, tributarán en función de los ya mencionados tres tramos:

- Menos de 6.000 € – 21%

- Entre 6.000 € y 24.000 € – 25%

- Más de 24.000 € – 27%

Quienes deseen comprobar las mejores ofertas a largo plazo sólo tienen que visitar este enlace.

ACCIONES

Por último llega el momento de abordar las acciones como un elemento de ahorro a largo plazo , una categoría en la que también cabría incluir a los ETF. Desde un punto de vista fiscal y operativo no parecen el mejor vehículo para preparar la jubilación, por lo menos como herramienta de inversión exclusiva, aunque sí puede ser un buen complemento a través del que asumir algo más de riesgo que con el resto de alternativas.

Desde un punto de vista fiscal, las ganancias obtenidas en bolsa tributan como el resto de rentas del ahorro en función de los tramos ya mencionados y que repetimos a continuación:

- Menos de 6.000 € – 21%

- Entre 6.000 € y 24.000 € – 25%

- Más de 24.000 € – 27%

Conviene matizar que sólo habrá que pagar impuestos una vez deshagamos la operación, es decir, cuando vendamos las acciones. Existe, además, una excepción para las operaciones a corto plazo, entendidas estas como las que se realizan con títulos que se han tenido menos de un año en cartera. Estas tributarán al tipo marginal de cada contribuyente, lo que supone en la práctica una penalización para este tipo de operaciones.

Entre las ventajas de las acciones figura la posibilidad de compensar las pérdidas con las ganancias durante cuatro años.

Fiscalidad de las acciones con la reforma

La fiscalidad de las acciones con la reforma cambia por dos cuestiones básicas: el final del periodo de un año para compensar pérdidas y ganancias patrimoniales y el paulatino fin de los coeficientes de abatimiento que ya hemos abordado con los fondos de inversión. En el segundo caso, a partir del 1 de enero de 2015 se eliminan las restricciones temporales a la hora de compensar ganancias con pérdidas generadas en menos de un año y todas pasan a tributar dentro de la renta del ahorro a los nuevos tipos que recordamos una vez más:

PLANES DE PENSIONES

Y por último, no nos podemos resistir a tratar los planes de pensiones, aunque sólo sea por su importancia y por que siguen representando la fuente de ahorro más habitual. Y es que pese a toda la controversia que los rodea, los planes de pensiones siguen siendo la opción más contratada por los españoles y también la que más agresivamente comercializan las entidades financieras amparándose en sus ventajas fiscales en el momento de las aportaciones. De forma resumida, el dinero que invertimos en planes de pensiones da lugar a reducciones en la base imponible del IRPF, lo que a efectos prácticos supone pagar menos en la declaración de la renta.

Lógicamente, existen una serie de restricciones respecto a la cuantía de las aportaciones en función de la edad y del poder adquisitivo del contribuyente.

Sin embargo, lo que realmente nos interesa aquí nos interesa son los impuestos que después habrá que pagar al rescatarlo. Y es que el dinero del plan no está exento de pagar IRPF, simplemente ha diferido su tributación al momento del cobro. Esta dependerá, además, de la modalidad escogida. Existen tes posibilidades, cada una de ellas con sus ventajas y desventajas fiscales:

- Rescate en forma de capital: consiste en sacar ‘de golpe’ todo el dinero o renta consolidada en una sola entrega. Esta renta tendrá la consideración de rendimiento del trabajo a efectos de IRPF, lo que supone que el tipo marginal de IRPF posiblemente suba varios puntos y terminemos tributando en los tramos de IRPF más altos. Para paliarlo, existe una reducción del 40% para la parte de las prestaciones ligadas a las aportaciones anteriores a 2007.

- Rescate en forma de renta: es la opción más habitual y pasa por recuperar el dinero como una renta mensual, trimestral o semestral que complemente a la pensión pública. En este caso el dinero recibido estará sujeto a retención de IRPF y se integrará como rendimiento del trabajo.

- Rescate en forma mixta: supone recuperar una parte en forma de capital y el resto como renta. Se aplicará la fiscalidad que corresponda al dinero recuperado en cada una de las formas.

Para quienes todavía no lo tengan claro, las ventajas de los planes de pensiones durante el periodo de las aportaciones se esfuma cuando llega el momento de cobrar el capital invertido. Mientras la mayoría de productos de inversión tributan como renta del ahorro dentro, el dinero de la jubilación lo hace como renta del trabajo. Una simple comparación de los distintos tramos de IRPF frente a los del ahorro sirve para ver la diferencia. Y esta es sólo una de las cosas que el banco te oculta sobre tu plan de pensiones.

El dinero de buena parte de nuestras inversiones tributa según estos tres tramos:

- Menos de 6.000 € – 21%

- Entre 6.000 € y 24.000 € – 25%

- Más de 24.000 € – 27%

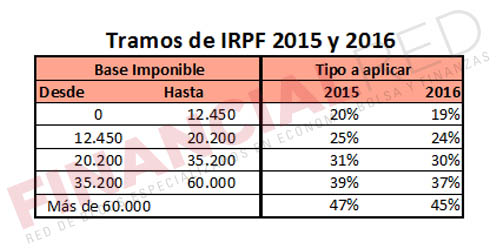

Por su parte, las rentas del trabajo se integran en la base imponible y tributan al tpo marginal de cada contribuyente según los siguientes tramos:

Fiscalidad de los planes en 2015

Como el resto de los productos financieros, los planes de pensiones se enfrentan a importantes cambios con la reforma fiscal. El primero y más importante tiene que ver con la reducción por aportaciones al plan de pensiones, que pasa de los baremos antes explicados a una cifra igual para todos los contribuyentes. A partir de 2015 sólo se podrán aportar 8.000 a planes con derecho a reducir la base imponible independientemente de la edad del partícipe.

Además, se establece un periodo transitorio para eliminar la reducción del 40% que se aplica en el rescate del plan en forma de capital. La situación queda de la siguiente forma:

- Jubilados entre 2009 y 2014. Quienes se hayan jubilado entre 2009 y 2014 -se incluye todo el año- dispondrán de ocho años a contar desde el momento en que dejen de ser trabajadores en activo para poder aplicar la reducción en el momento en el que rescaten su plan de pensiones -recordemos que el plan no hay por qué rescatarlo inmediatamente tras la jubilación-.

- Jubilados antes de 2008. Dispondrán de mucho menos tiempo para disfrutar de este beneficio. En este caso, su plazo expira el 31 de diciembre de 2016.

Además, también varían los tramos de IRPF, que serán menos y diferentes a partir de 2015.

Ahora que ya conoces las ventajas y desventajas fiscales de cada producto ¿Con cuál te quedas?

Y como siempre, si te ha gustado o has aprendido algo, no te olvides de compartirlo en tus redes sociales 🙂 Por el contrario, si tienes dudas, nos encantará tratar de resolverlas.

Imágenes – Images Money en Flickr

¿Algo que añadir? ¡No te cortes!