La reforma fiscal trae importantes cambios para los propietarios de vivienda, pero sobre todo para quienes desean cambiar de cada o vender la suya. Ya comentamos en su momento que vender casa en 2015 será más caro que hacerlo en 2014. El Gobierno ha edulcorado su intención inicial ¿Lo suficiente?

En un país marcado por el apetito inmobiliario, cualquier impuesto relacionado con la compra-venta de vivienda tienen una enorme incidencia y este es precisamente uno de los temas que más cambia con la reforma fiscal. A la hora de hablar de la fiscalidad de la venta de vivienda lo primero que debemos observar es que sólo se pagarán impuestos en el IRPF -las tasas y demás impuestos son otra cuestión- por las plusvalías obtenidas. Dicho de otra forma, si la casa se vende por un valor inferior al de la compra, si no hay ganancia, no se pagarán impuestos al no haber ganancia patrimonial. La clave está entonces en determinar cuál es el saldo de la operación y qué precio se toma como referencia para establecer el valor de compra y el de venta.

De forma muy resumida, ahora mismo para calcular la ganancia que se obtiene por la venta de una vivienda se resta el precio de la vivienda, así como el de las reformas y obras de mejora que se hayan practicado y además se aplican una serie de coeficientes que sirven para actualizar su precio a IPC para que el impacto no sea tan grande.

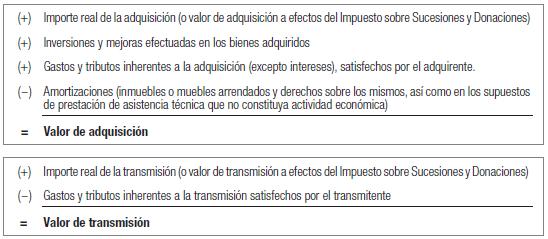

La fórmula concreta que se utiliza para calcular el valor de adquisición y de transmisión es la siguiente:

Después, sobre la plusvalía se utilizarán los llamados coeficientes de actualización y de abatimiento que básicamente sirven para tener en cuenta el efecto de la inflación. En el caso de las viviendas adquiridas antes de 1994 también se incluye una rebaja adicional a la plusvalía generada desde la compra hasta el 19 de enero de 2006. A efectos prácticos esto hace que se paguen muchos menos impuestos. Esto es precisamente lo que elimina la reforma fiscal y si bien la versión revisada de la propuesta inicial es algo menos dura, sigue castigando la venta de la vivienda.

Lo más importante es que se mantiene la idea de suprimir los coeficientes de actualización tal y como se vienen aplicando. De esta forma, a efectos fiscales el precio de la vivienda no habrá aumentado según el IPC. Esto supone que para una vivienda de 100.000 euros comprada en el año 2000 se utilizará ese valor como el de la casa y no los 120.720 euros que valdría ahora. En lugar de pagar impuestos por poco menos de 30.000 euros en caso de venderla por 150.000 euros, se pagarán por una diferencia de 50.000 euros.

La cuestión es todavía peor para quienes compraron antes de 1994, aunque en este caso se aplicará un límite de 400.000 euros al coeficiente de abatimiento por el valor de transmisión. La cifra parece suficientemente alta teniendo en cuenta el precio medio de la vivienda en España. Sin embargo, el problema es que ese límite de 400.000 euros no se aplicaría a una sola operación, sino a todas las ganancias generadas a partir de 2015, lo que no sólo incluiría vivienda sino también acciones o fondos de inversión, por ejemplo. Una vez se supera ese límite de 400.000 euros, desparece la posibilidad de beneficiarse de los coeficientes de abatimiento.

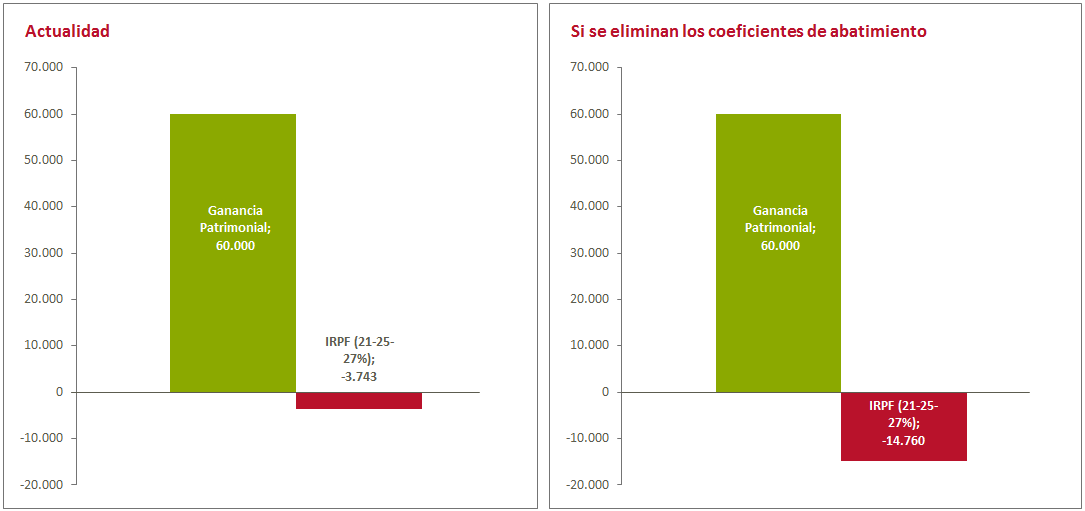

El siguiente cuadro resume la diferencia entre aplicar o no los coeficientes de abatimiento.

¿Algo que añadir? ¡No te cortes!