Una de las grandes preguntas de todos los matrimonios y parejas de hecho al abordar el IRPF es si hacer la renta de forma conjunta o individual. Quienes se han casado recientemente son quienes más dudas tienen.

En este artículo vamos a repasar quiénes pueden hacer la renta de forma conjunta y cuándo compensa cada opción.

Quienes pueden hacerla declaración conjunta

Lo primero s tener claro quienes pueden hacer la declaración conjunta. No todo el mundo tiene esta opción y es importante definir este concepto adecuadamente para evitar malos entendidos.

En términos generales, sólo las personas integradas en una unidad familiar tienen la opción de tributar de forma conjunta. Esto supone una importante restricción, ya que deja fuera a las parejas de hecho que no tengan hijos.

En este sentido, se pueden distinguir dos tipos de unidades familares a efectos del IRPF:

- En caso de matrimonio. La integrada por los cónyuges no separados legalmente y, si los hubiere, los hijos menores con excepción de los que vivan independientemente de los padres con el consentimiento de éstos,

- En defecto de matrimonio o en los casos de separación legal. La formada por el padre o la madre y la totalidad de los hijos que convivan con uno u otra y reúnan los requisitos señalados para la modalidad anterior. En otras palabras, sólo uno de los padres podrá formar unidad familiar y tributar de forma conjunta con el hijo.

Cualquier relación diferente de las anteriores no podrá considerarse como unidad familiar y no podrá presentar la declaración conjunta.

Esto aplica, por ejemplo, a los padres y madres no casados legalmente (incluye las parejas de hecho) y con hijos. En estos casos, uno de los padres podrá incluir a los descendientes en la declaración pero el otro no y tendrá que presentar la renta 2020 de forma individual.

¿Conjunta o individual? Qué modalidad elegir

Una vez definido qué se considera unidad familiar y quienes pueden acceder a la tributación conjunta en la declaración de la renta, vamos con la pregunta que formulábamos al comienzo del artículo.

Debes tener claro que no hay una norma universal para determinar si es mejor tributar de forma conjunta o individual. Por fortuna, sí que hay algunas pautas fiscales que se repiten y que convierten a un modelo u otro en el más ventajoso.

La elección entre la renta conjunta o individual, dependerá de las circunstancias personales de cada pareja.

Sin embargo, en general se puede decir que la declaración conjunta es más rentable cuando uno de los cónyuges no trabaja o sus ingresos son limitados. La frontera sería la del el mínimo personal y familiar que veremos más adelante,

En el caso contrario, cuando los dos trabajan conviene más hacerla de forma individual.

A la hora de tributar de forma individual habrá que separar e individualizar las rentas de cada miembro de la pareja. Esto afecta a los rendimientos por trabajo o actividades económicas, algo relativamente sencillo porque se atribuyen a quien los ha generado, y también el resto del patrimonio. Esto incluye pensiones de viudedad, planes de pensiones, seguros, cuentas corrientes, inversiones. Los tres primeros también son fáciles de identificar, porque caerán del lado de la persona en cuyo favor estén reconocidos.

En el caso de los beneficios obtenidos por el rendimiento de los bienes privados, cada cónyuge se quedará con las que estén a su nombre y los de capital se imputarán al 50% para cada uno de ellos.

En cuanto a las cuentas corrientes, cada cónyuge tributará por las que figuren a su nombre y las conjuntas se imputarán al 50% para quienes hayan escogido el régimen de separación de bienes. Por el contrario, aquellos que tributen en gananciales deberán imputar todo al 50%.

Ventajas y desventajas de la tributación conjunta

A la hora de hacer la renta y decidir entre conjunta o individual, lo primero que debes tener claro es que por hacer el IRPF en pareja o como unidad familiar no se amplían los límites generales del impuesto ni los de las deducciones.

En otras palabras, Hacienda no multiplica por dos las cifras del IRPF porque sean dos los contribuyentes.

Del mismo modo, los límites para saber si estás o no obligado a presentar la declaración serán los mismos al hacer la renta conjunta o individual. En concreto, seguirán aplicándose 22.000 euros para rentas de un solo pagador. Lo que cambia es que para este cálculo se sumarán los ingresos de todos los miembros de la unidad familiar. Lo mismo ocurre con el resto de rentas obtenidas por la unidad familiar y con las escalas de gravamen del impuesto, que serán las mismas en ambos casos.

Estas son las que se aplicarán en la renta:

Si optas por la declaración conjunta, las rentas de toda la unidad familiar se sumarán. Así, será más fácil que el resultado esté en los tramos más altos que en los más bajos de la renta, salvo que hagas la renta sólo con tus hijos como parte de la unidad familiar.

Por eso mismo se dice que si los dos cónyuges obtienen rentas elevadas no suele compensar la declaración conjunta. Y es que, puedes terminar tributando a tipos más altos que de la otra forma.

Las deducciones en la renta conjunta

Lo mismo se aplica a las deducciones. Como norma, no multiplicarán por dos su valor por hacer la declaración conjunta. Obviamente hay excepciones y desgravaciones que sí que contarán con diferentes condiciones para poder beneficiarse de ellas en el caso hacer la declaración conjunta.

Reducciones por declaración conjunta

mitigar este efecto, la declaración conjunta cuenta con una gran ventaja frente a la individual: las reducciones a las que da derecho. Las reducciones son un dinero que Hacienda resta directamente de la base imponible a la hora de calcularla.

Para una unidad familiar integrada sólo por ambos cónyuges, la reducción asciende a 3.400 euros. Este será el dinero que se reste a los ingresos a la hora de calcular la base imponible. En el caso de unidades familiares monoparentales, la cuantía es de 2.150 euros.

Estas reducciones podrán sumarse a los mínimos personal y familiar de la renta, que sirven para adecuar el impuesto a tu situación personal.

Estas reducciones las podrás combinar con otras aplicadas a la vivienda o la que ya has visto por hijo, por ejemplo.

Compensar pérdidas y ganancias en la declaración conjunta

Otra de las ventajas de la declaración conjunta es que podrán compensar pérdidas con ganancias de forma conjunta. Como ya hemos visto, las ganancias y pérdidas patrimoniales se tomarán en cuenta como un todo, no de forma individualizada. En otras palabras, se sumarán las inversiones de toda la unidad.

En esta línea, también se podrán compensar pérdidas entre inversiones de toda la unidad familiar. Para que lo entiendas mejor, la mujer podrá compensar sus ganancias en fondos con las pérdidas de su marido en bolsa. Aquí te explicamos mejor cómo funciona el proceso.

Por eso, cuando se han obtenido pérdidas patrimoniales es mejor declarar conjuntamente, ya que Hacienda permite compensarlas junto con las bases liquidables generales negativas, y las minusvalías por la venta de acciones, participaciones en fondos de inversión o inmuebles.

La hipoteca en la declaración conjunta

La declaración de las hipotecas es otro de los ‘puntos conflictivos’ en donde el resultado varía mucho dependiendo de la fórmula escogida. En este sentido, en las declaraciones individuales cada contribuyente puede deducirse hasta 9.040 euros de su base imponible, mientras que de forma conjunta esta cantidad se limita hasta los 4.510 euros por contribuyente. Dicho de otra forma, como matrimonio también se aplicará el límite de 9.015 euros.

Si se opta por presentar dos declaraciones individuales en lugar de una conjunta, cada cónyuge podrá desgravar sobre 9.040 euros. Así, la suma de las bases será de 18.040 euros y en este caso la deducción sí será doble.

En términos generales, se puede decir que a la hora de declarar la hipoteca en el IRPF 2016 es más rentable a efectos fiscales hacerlo por separado. En cualquier caso, la clave está en el dinero que haya pagado la unidad familiar.

Si no has aportado más de 9.040 euros en total, dará igual qué opción elegir. Por el contrario, si has pagado más compensará poner la hipoteca de forma individual.

Aquí puedes ver toda la información sobre la deducción por vivienda en declaración conjunta.

El alquiler en la declaración conjunta

Con el alquiler ocurre algo parecido al hacer la declaración de la renta conjunta. Las cuantías que dan derecho a desgravar no se multiplican por dos. Lo que sí cambia es el límite para poder desgravar por el arrendamiento en el tramo autonómico al hacer la declaración conjunta. En este artículo puedes consultar las que se aplican en tu comunidad.

Recuerda que para poder desgravar el alquiler en el IRPF es necesario aparecer en el contrato. En la declaración conjunta bastará con que uno lo haga, pero si haces la renta individual, cada miembro que quieras deducir deberá figurar en el contrato.

Qué hacer en cada caso

Ahora que ya sabes cómo funcionan la tributación conjunta e individual al hacer la renta, llega el momento de ofrecerte una pequeña guía de actuación para los casos más repetidos.

Cuando los dos cónyuges trabajan

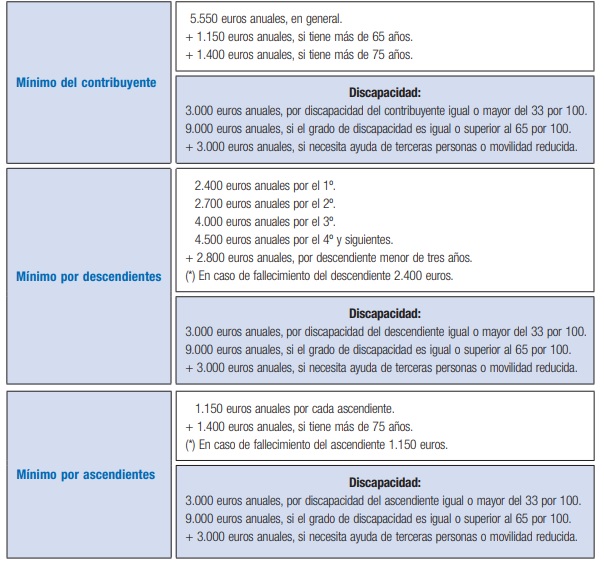

En este caso lo más habitual suele ser optar por la tributación individual porque así podréis aplicar la reducción por el mínimo personal cada uno de los dos. Los números no engañan y podréis aplicar esos 5.550 cada uno, una cantidad que no se multiplica por dos al hacer el IRPF en pareja y que se sustituye por una reducción de 3.400 euros en la base imponible.

Otra cuestión es que los ingresos de una de las partes sean muy bajos. En este caso sí podría ser más rentable hacer la declaración conjunta.

Cuando sólo uno de los cónyuges trabaja

Como acabamos de comentar para el caso de los ingresos bajos, aquí sí compensaría hacer la declaración conjunta para beneficiarse de la reducción. Y es que si uno de los miembros no tiene ingresos, no estaría obligado a hacer la declaración de la renta, pero sí que puede ayudar a la familia al incluirse dentro de la unidad familiar.

Cuando hay un hijo que gana menos de 8.000 euros

En estos casos hay que echar mano de la calculadora. ¿Prefieres no hacerlo? Como norma general lo mejor será incluir al hijo en la declaración de la renta (aquí puedes ver la edad máxima hasta la que puedes hacerlo) para aplicar las reducciones por descendientes.

Si hace la declaración de la renta por su cuenta es posible que le devuelvan, pero la cantidad será inferior al beneficio que obtendrán los padres por hacer el IRPF con él dentro de la unidad familiar.

Cuando se puede deducir por vivienda

Aunque ya lo hemos visto, no está de más recordar este caso. Si hay una hipoteca que da lugar a aplicar la deducción por adquisición de vivienda y las aportaciones realizadas a lo largo del año superan los 9.040 euros, lo mejor será siempre declarar juntos. Así ambos podrán desgravar y la base en lugar de ser 9.040 euros, será de 18.080.

Cuando hay hijos

En los matrimonios que hagan la declaración conjunta se incluirá el 100% de la reducción por hijos dentro del mínimo personal y familiar. En caso de optar por la individual y hacer el IRPF separado, cada uno imputará el 50% de la reducción, por lo que no existen grandes diferencias.

Cuando se es padre o madre separada o viuda

En el caso de padres o madres solteras, separadas o viudas con hijos menores a cargo que convivan con él o ella, siempre compensará hacer la declaración conjunta como unidad familiar para beneficiarse de la reducción de 2.150 por familia monoparental.

Esta opción no se puede aplicar para las parejas de hecho, como ya hemos visto, y es mejor que no trates de hacerlo porque es una de las trampas que Hacienda sí detectará y sancionará.

Aprovecha Renta Web

En cualquier caso, antes de tomar una decisión lo más conveniente es repasar el Manual de la Renta que cada año publica Hacienda para saber qué ventajas se pueden obtener.

Y si esta opción te parece demasiado tediosa, hay otras dos más sencillas. La primera es usar el servicio Renta Web para hacer pruebas. Gracias a él podrás comprobar qué opción es más económica, con cual ahorras más en la declaración de la renta. El nuevo sistema, al que puedes acceder al pedir tu borrador de la renta, te dirá directamente qué opción es mejor para ti.

Lo único que debes hacer es poner el número de referencia de tu cónyuge y sus datos fiscales. Una vez lo hagas, el propio renta web te dirá si es mejor la declaración conjunta o individual

Cómo tributan las parejas de hecho

Por último, resta hablar de las parejas de hecho. Durante el artículo te hemos ido ofreciendo las claves más importantes sobre cómo deben hacer la declaración las parejas que no están legalmente casadas, lo que también atañe a las parejas de hecho.

A modo de resumen, hay que recordar que las parejas de hecho no pueden hacer el IRPF conjunto. Cada una de las partes tendrá que presentar la renta 2020 por su cuenta en la modalidad individual.

Parejas de hecho con hijos

En caso de las parejas de hecho con hijos, sólo uno de los dos podrá incluir al pequeño en su renta.

El problema es que tampoco podrá beneficiarse de la reducción por familia monoparental al convivir con su pareja.

Si te has casado en 2021

Podrán aplicar la declaración conjunta quienes en casaron en 2020. Hacienda tiene en cuenta la situación personal a 31 de diciembre. De esta forma si te has casado en 2021, tendrás que esperar a la renta 2021 para poder declarar con tu pareja. Y es que, en el IRPF 2020 se tiene en cuenta la situación de 2020 y no de este año.

Imagen – Ruurmo en Flickr

¿Algo que añadir? ¡No te cortes!