Aunque las empresas tienen libertad para establecer su propio ejercicio fiscal, la campaña del Impuesto sobre Sociedades para el ejercicio 2014 también tiene sus plazos. Se ha publicado ya el modelo 200 para el pago de este impuesto. Te lo presentamos junto con sus novedades.

Los ciudadanos pagan el IRPF y las empresas hacen lo propio en el Impuesto Sociedades. Este es el tributo a través del cual liquidan sus cuentas de cada ejercicio y que en el caso del Impuesto sobre Sociedades 2014 ya cuenta con el modelo que deberá utilizar.

La Orden HAP/1067/2015, de 5 de junio, de 5 de junio, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2014, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica contiene los documentos que deberán presentar todas las empresas y también los referidos al IRPF de los no residentes.

El nuevo modelo del Impuesto sobre Sociedades 2014 incluye todos los cambios que se han producido respecto a este tributo en 2014 y que incluyen variaciones importantes que resumen desde CEF fiscal-impuestos. Estas atañen a los siguientes decretos:

- El Real Decreto-ley 14/2013, de 29 de noviembre: se regula la conversión de activos por impuesto diferido correspondiente a determinadas dotaciones por deterioro de los créditos u otros activos derivadas de las posibles insolvencias de los deudores no vinculados con el sujeto pasivo, en crédito frente a la Administración tributaria.

- La Ley 26/2013, de 27 de diciembre: regula régimen fiscal de las fundaciones bancarias y determina que deberán tributar en el régimen general del IS.

- La Ley 22/2013, de 23 de diciembre: prorroga un gran número de medidas que se encontraban vigentes a 31 de diciembre de 2013 como la aplicación del tipo reducido de gravamen del que disfrutan las microempresas cuando mantienen o crean empleo, y del tratamiento que se confiere a los gastos e inversiones para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información- y enumera las actividades que se consideran prioritarias de mecenazgo durante 2014 y los eventos que tendrán la consideración de acontecimientos de excepcional interés público

- La Ley 1/2014, de 28 de febrero: se refiere a la Decisión de la Comisión de 17 de julio de 2013 relativa al régimen fiscal aplicable a determinados acuerdos de arrendamiento financiero.

- La Ley 17/2014, de 30 de septiembre: establece la ausencia de tributación en los supuestos de capitalización de deudas, salvo que la misma hubiera sido objeto de una adquisición derivativa por el acreedor y modifica el tratamiento fiscal sobre las rentas derivadas de quitas y esperas.

- EL Real Decreto 475/2014, de 13 de junio: desarrolla el régimen normativo de las nuevas bonificaciones en las cotizaciones a la Seguridad Social del personal investigador.

- La Ley 27/2014, de 27 de noviembre: establece cambios sobre la reversión de algunos deterioros de créditos y de las dotaciones o aportaciones a sistemas de previsión social;

Cuándo presentar el Impuesto sobre Sociedades

El documento también establece los plazos de presentación del Impuesto sobre Sociedades que no se restringirán a unas fechas concretas, sino que dependerán de las elegidas por cada empresa para sus respectivos ejercicios fiscales. En este sentido, la liquidación del IS deberá producirse en un plazo de 25 días naturales una vez transcurridos seis meses desde el cierre del ejercicio fiscal. Dicho de otra, si la empresa cerró el año el 31 de diciembre de 2014, tendrá hasta el 25 de julio para hacer frente al impuesto, mientras que si lo cerró a 31 de enero de 2015 (recordemos que el IS se refiere a periodos fiscales comenzados en 2014) tendrá para pagar hasta el 25 de agosto.

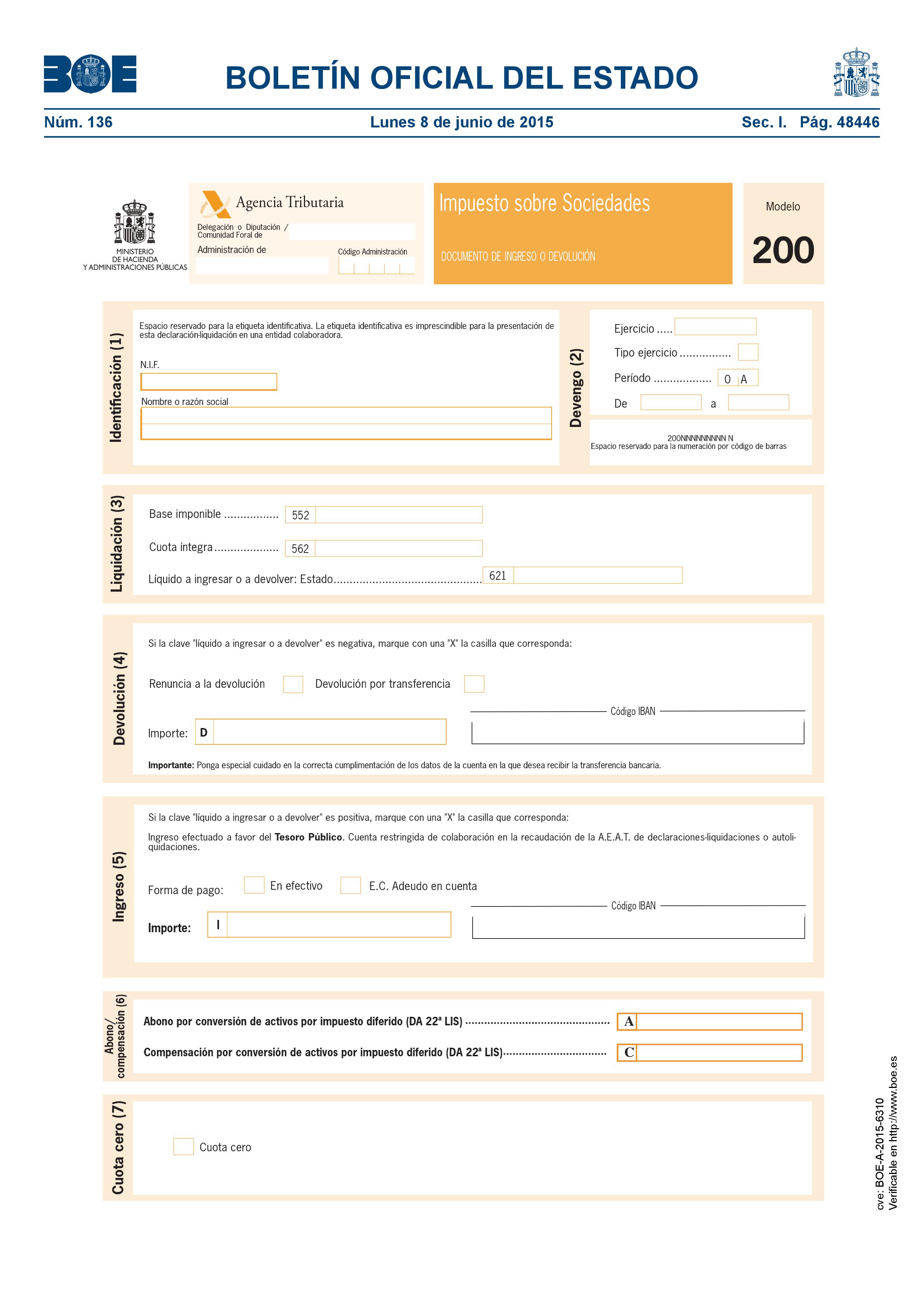

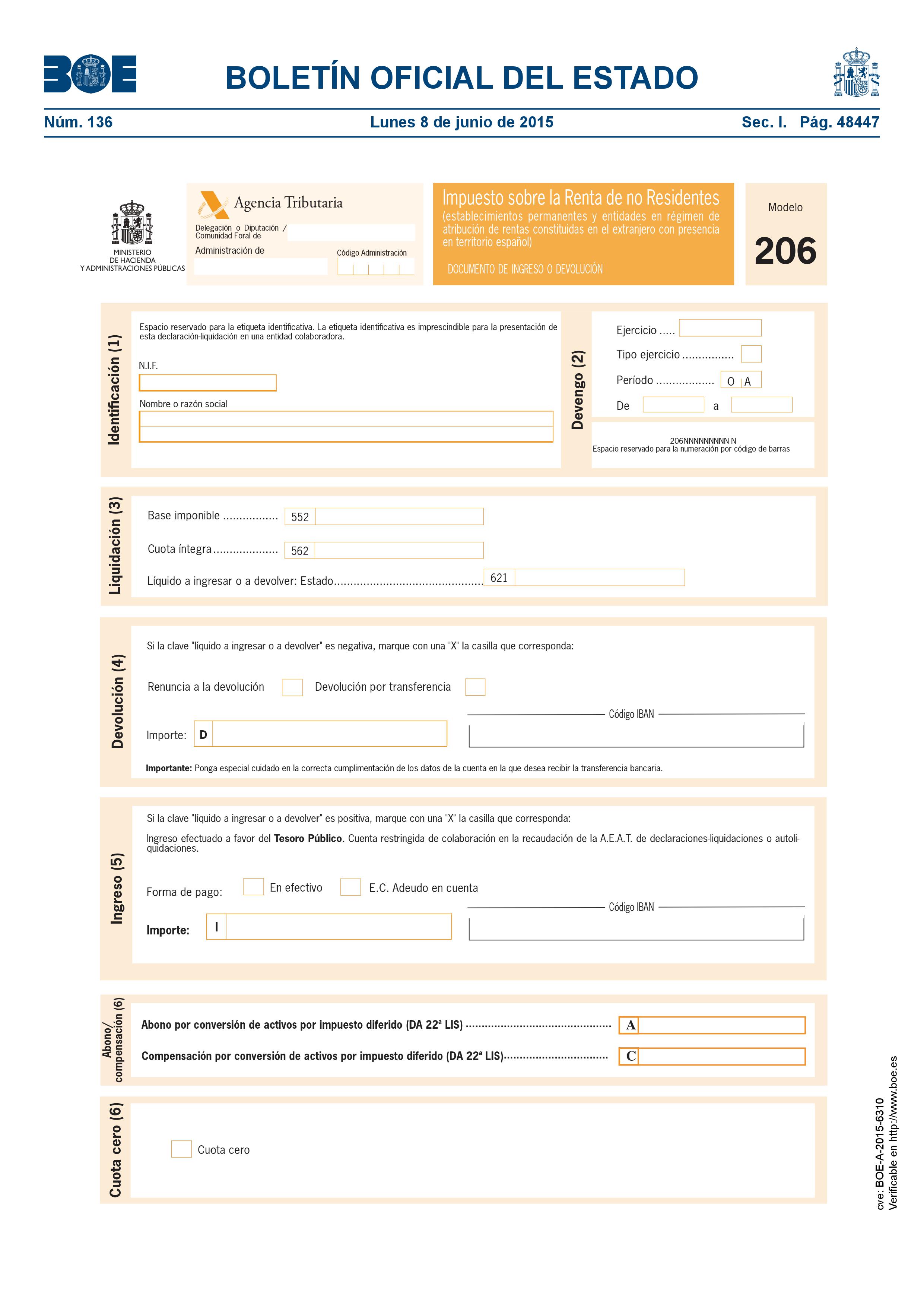

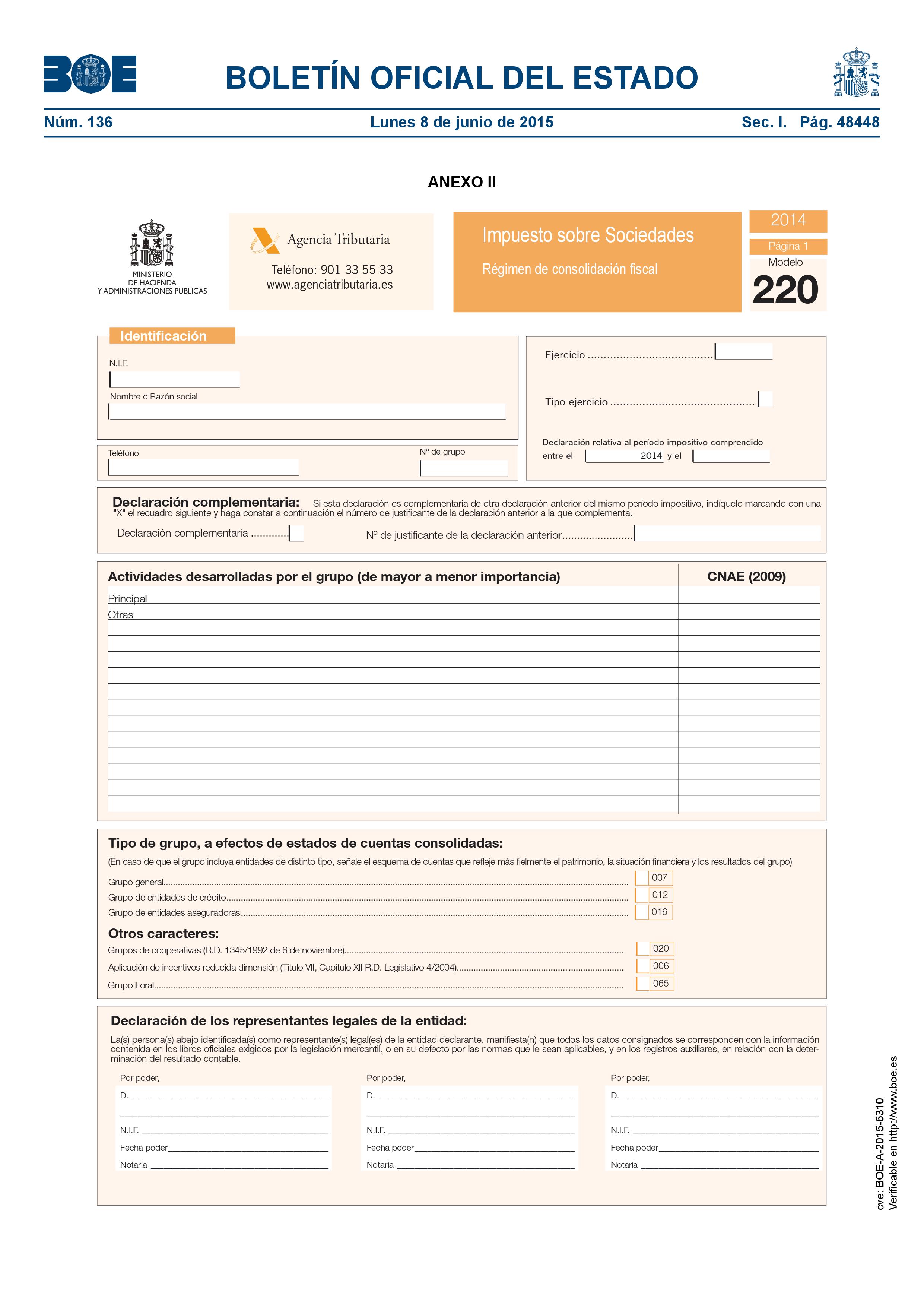

Por último, se recuerda que el IS debe presentarse por vía telemática, es decir, a través de internet, rellenando el modelo 220 para el Impuesto sobre Sociedades y el 200 en el caso del Impuesto sobre la Renta de no Residentes.

Los modelos

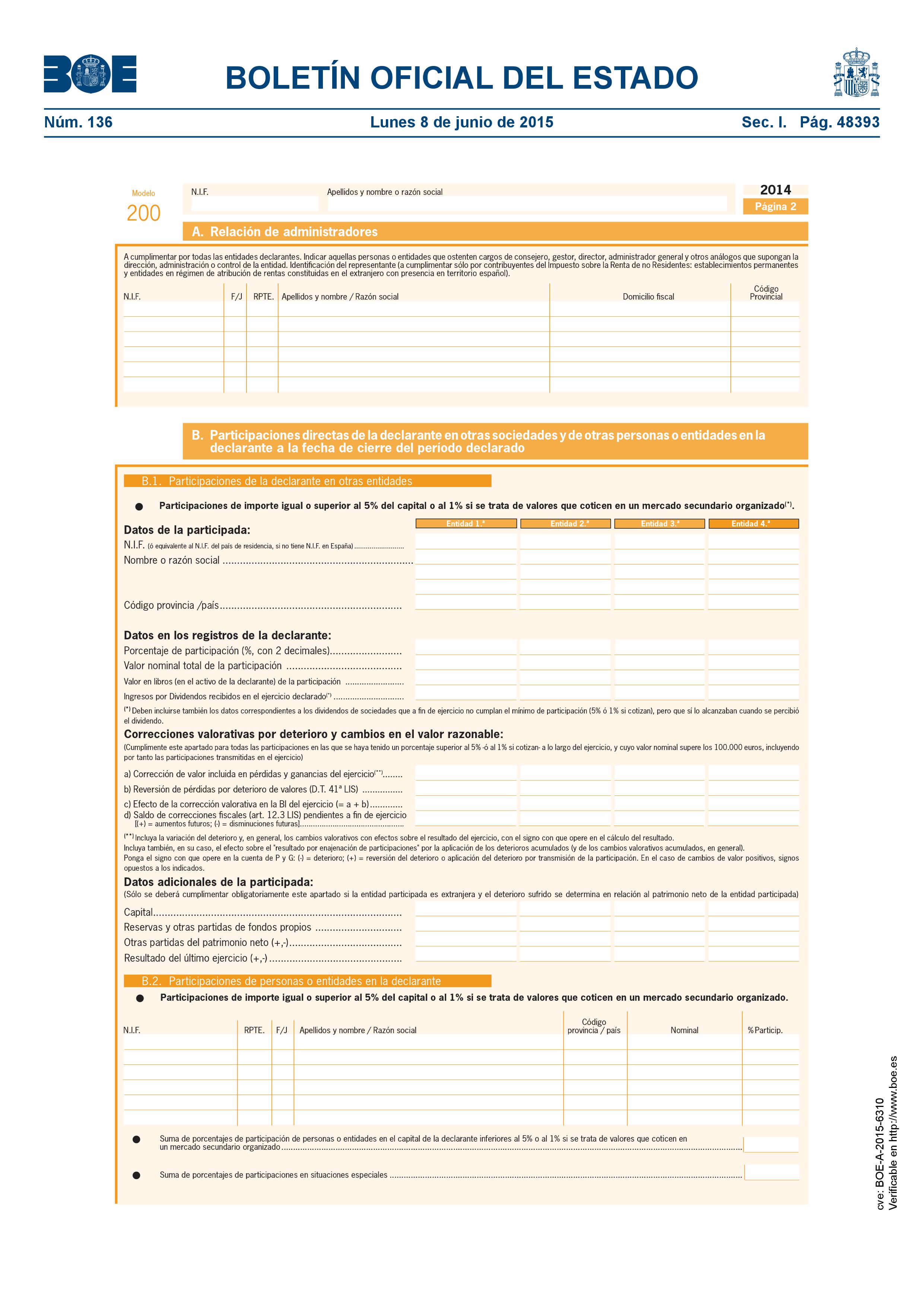

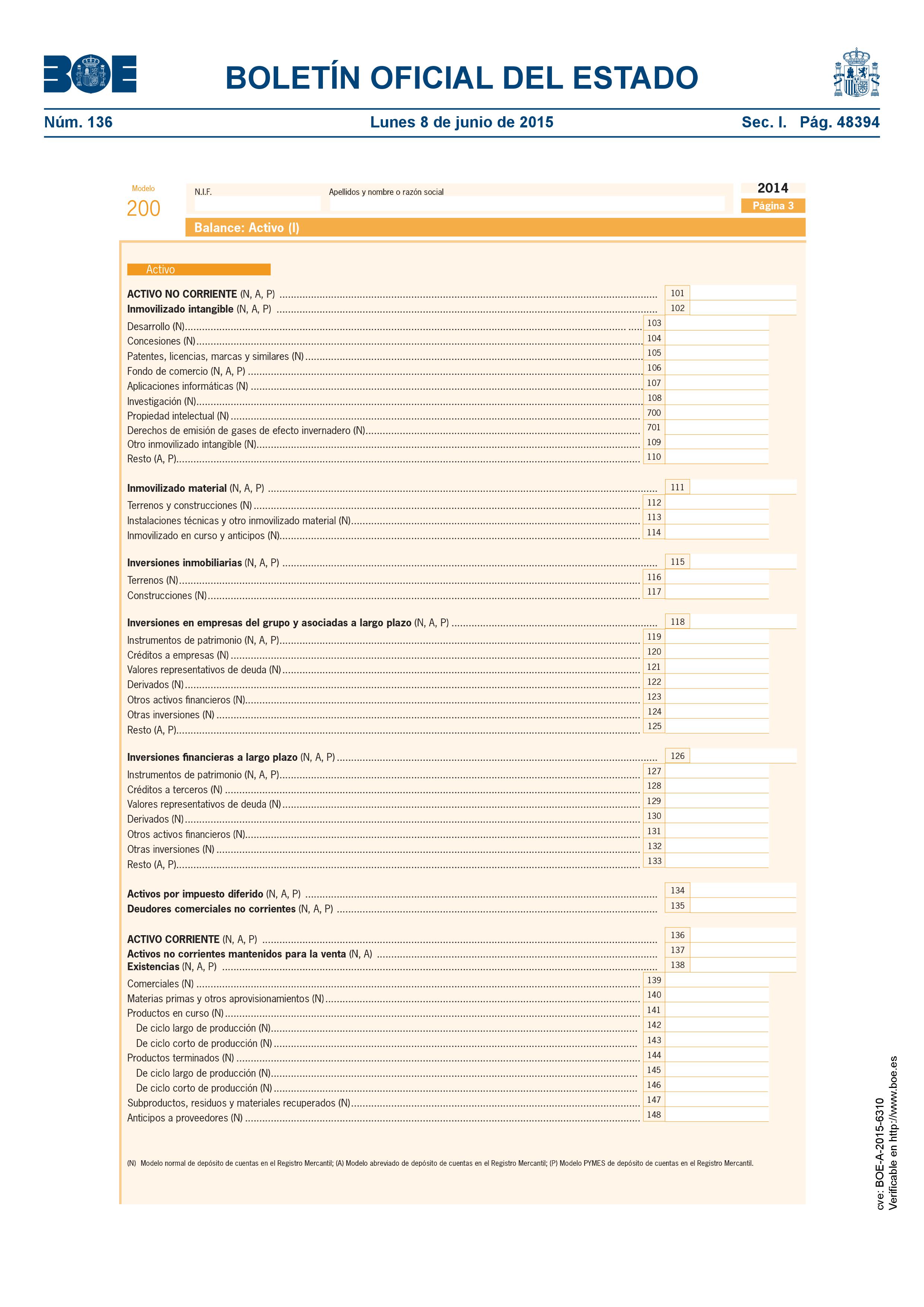

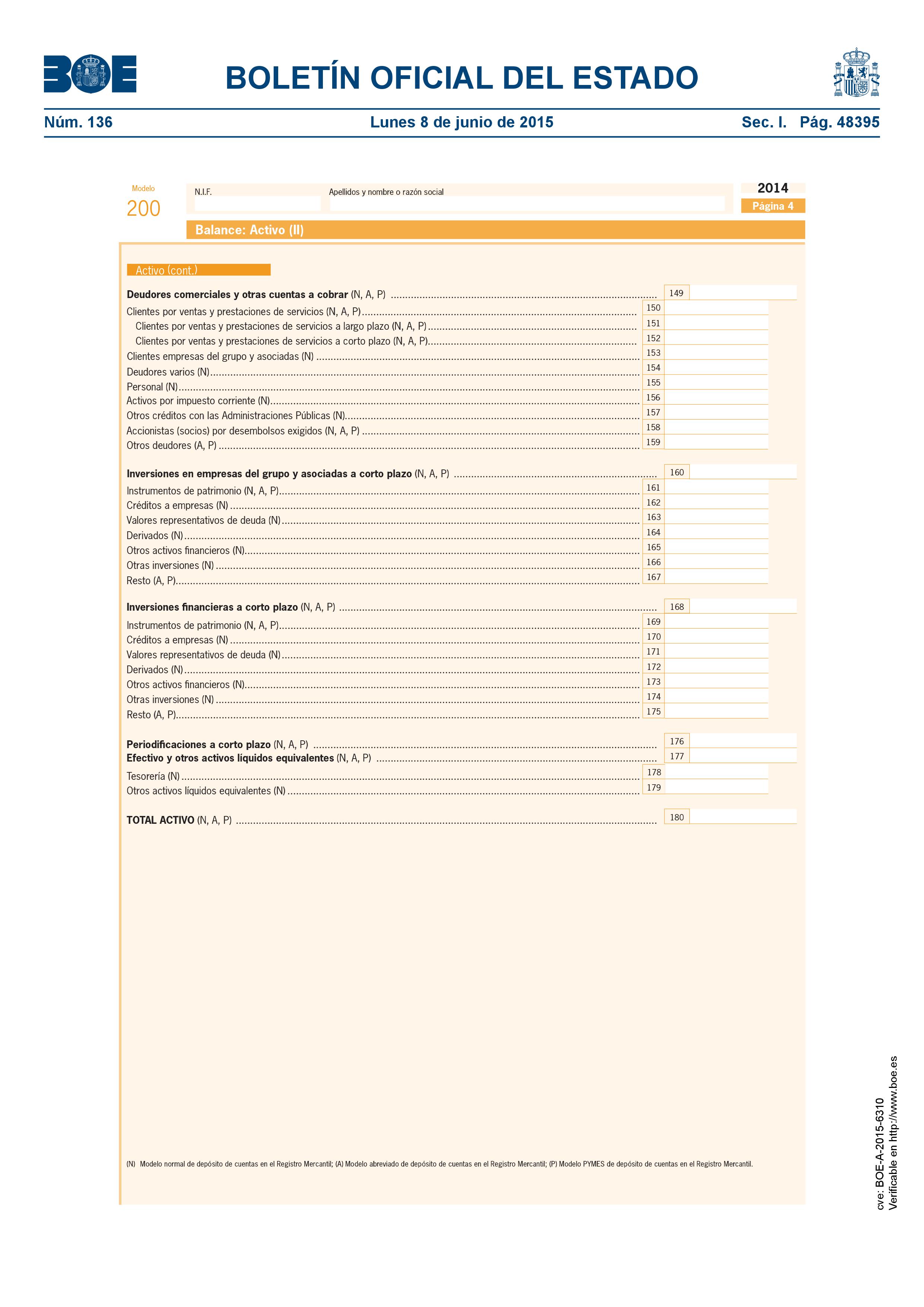

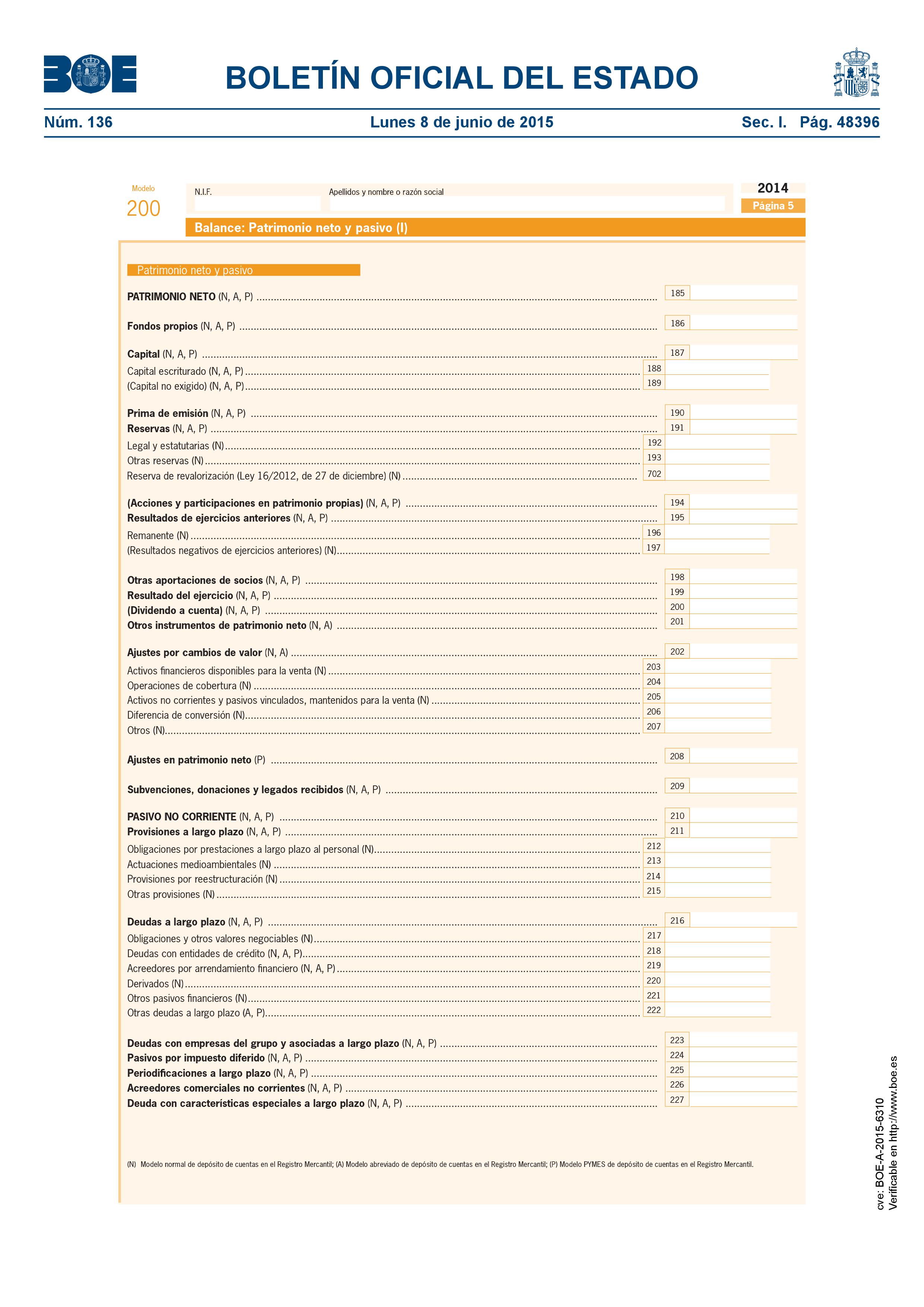

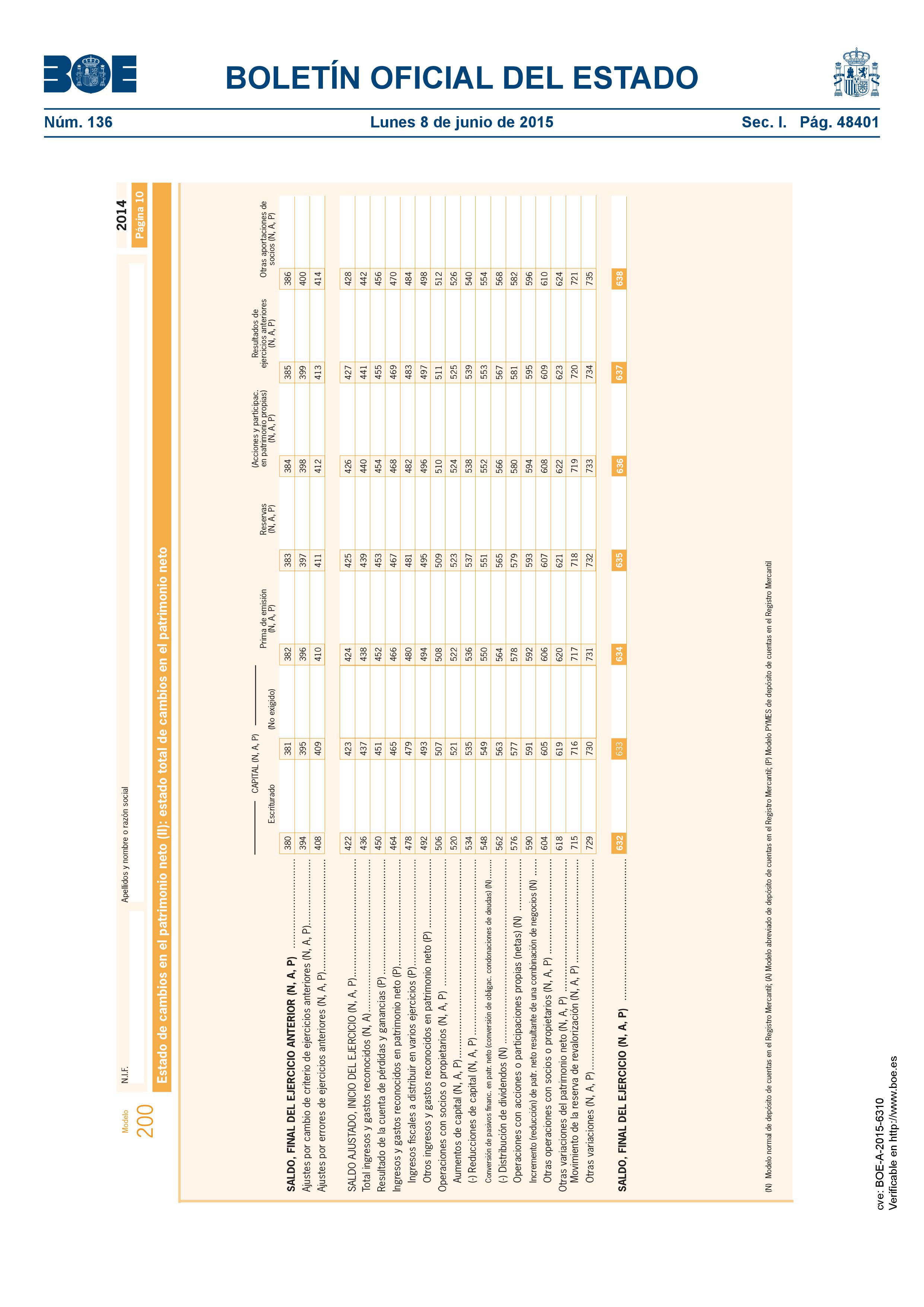

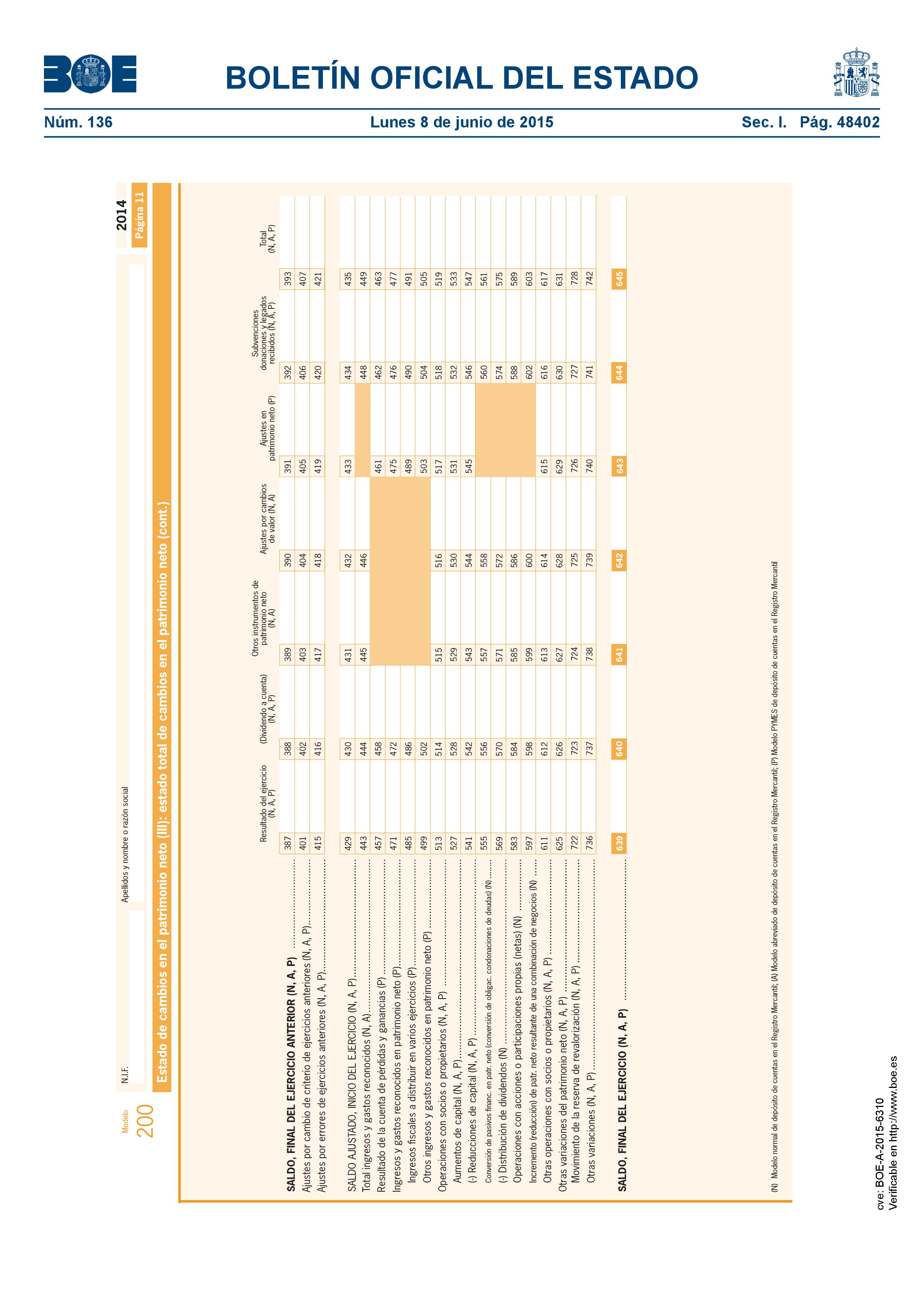

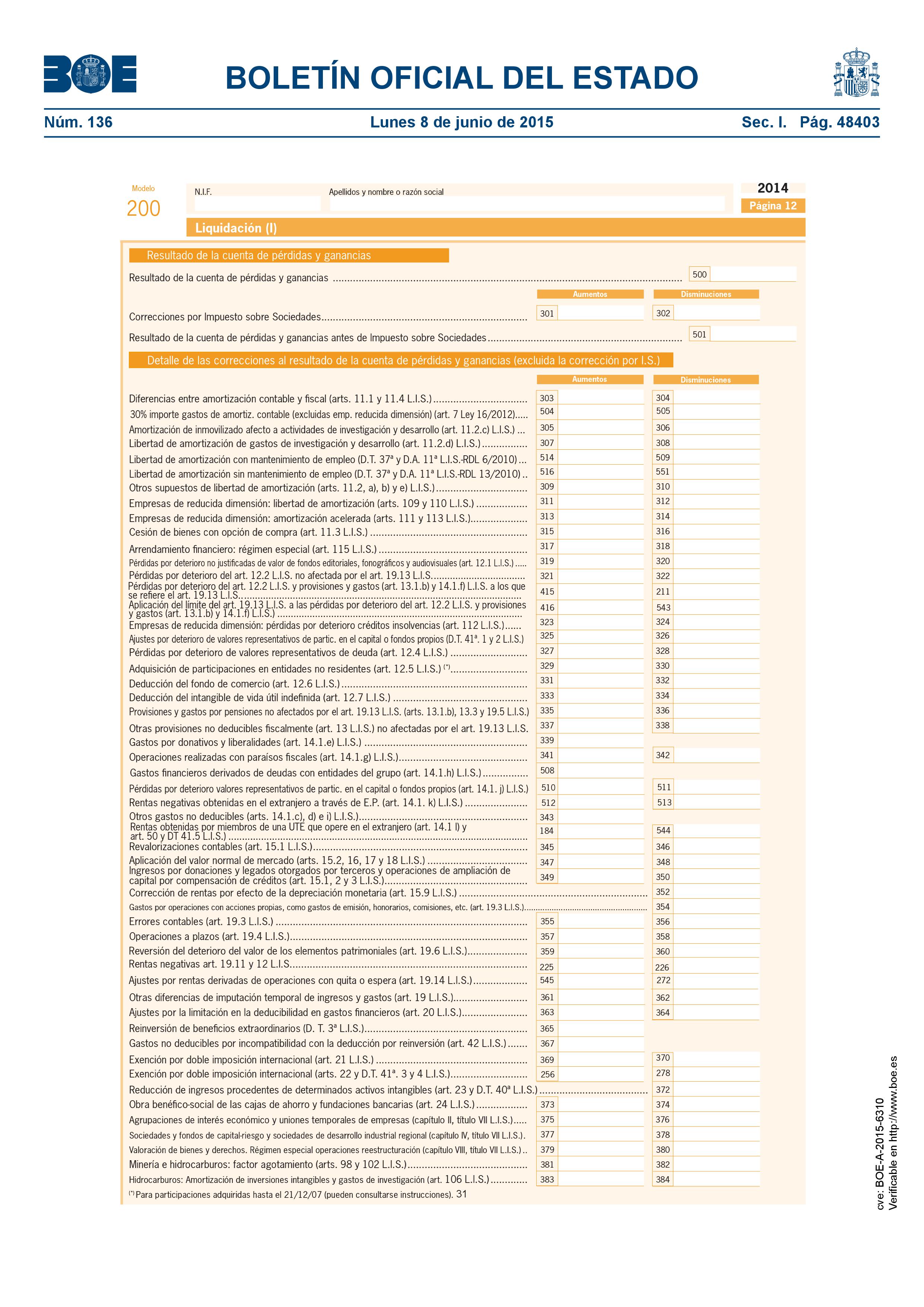

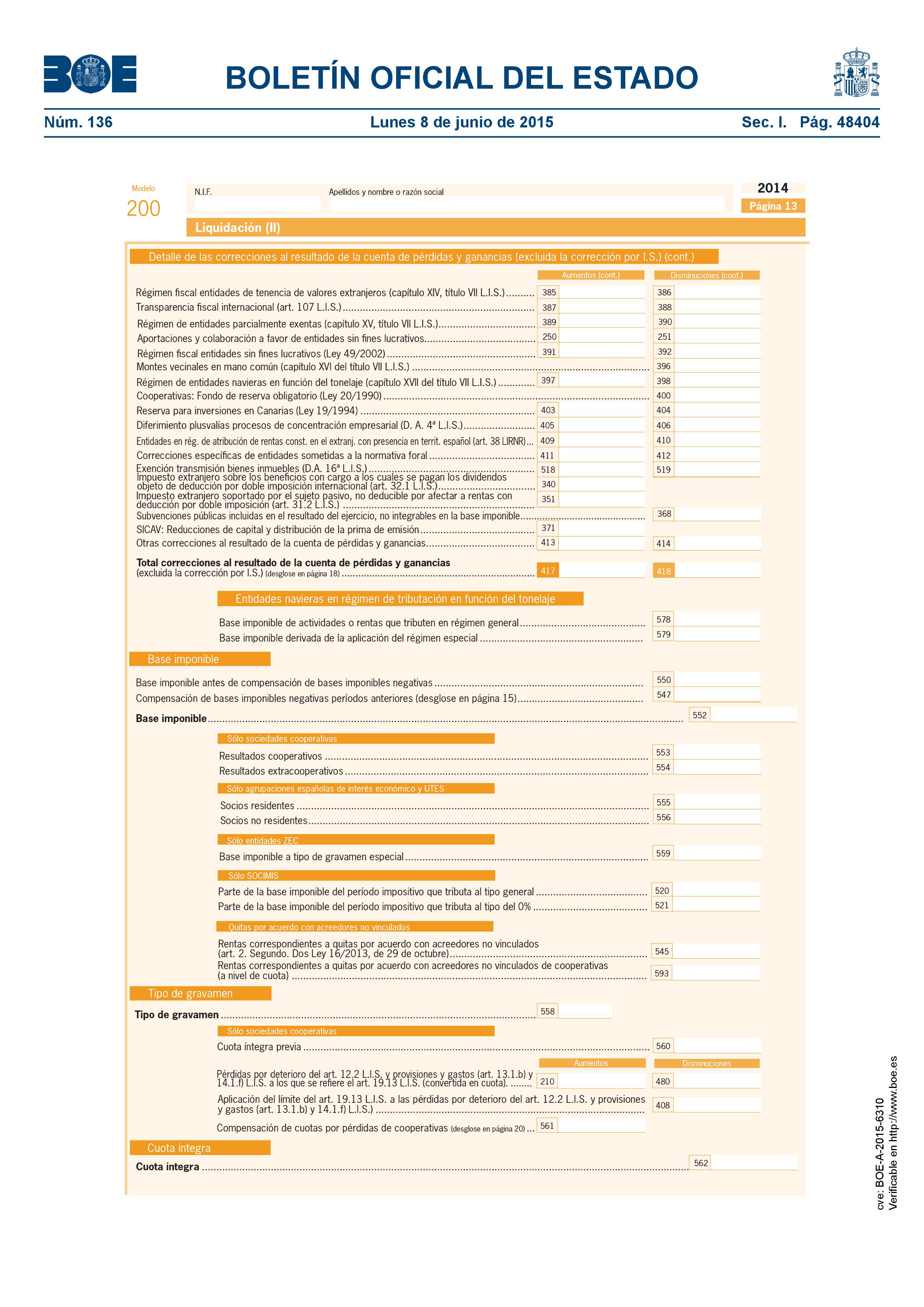

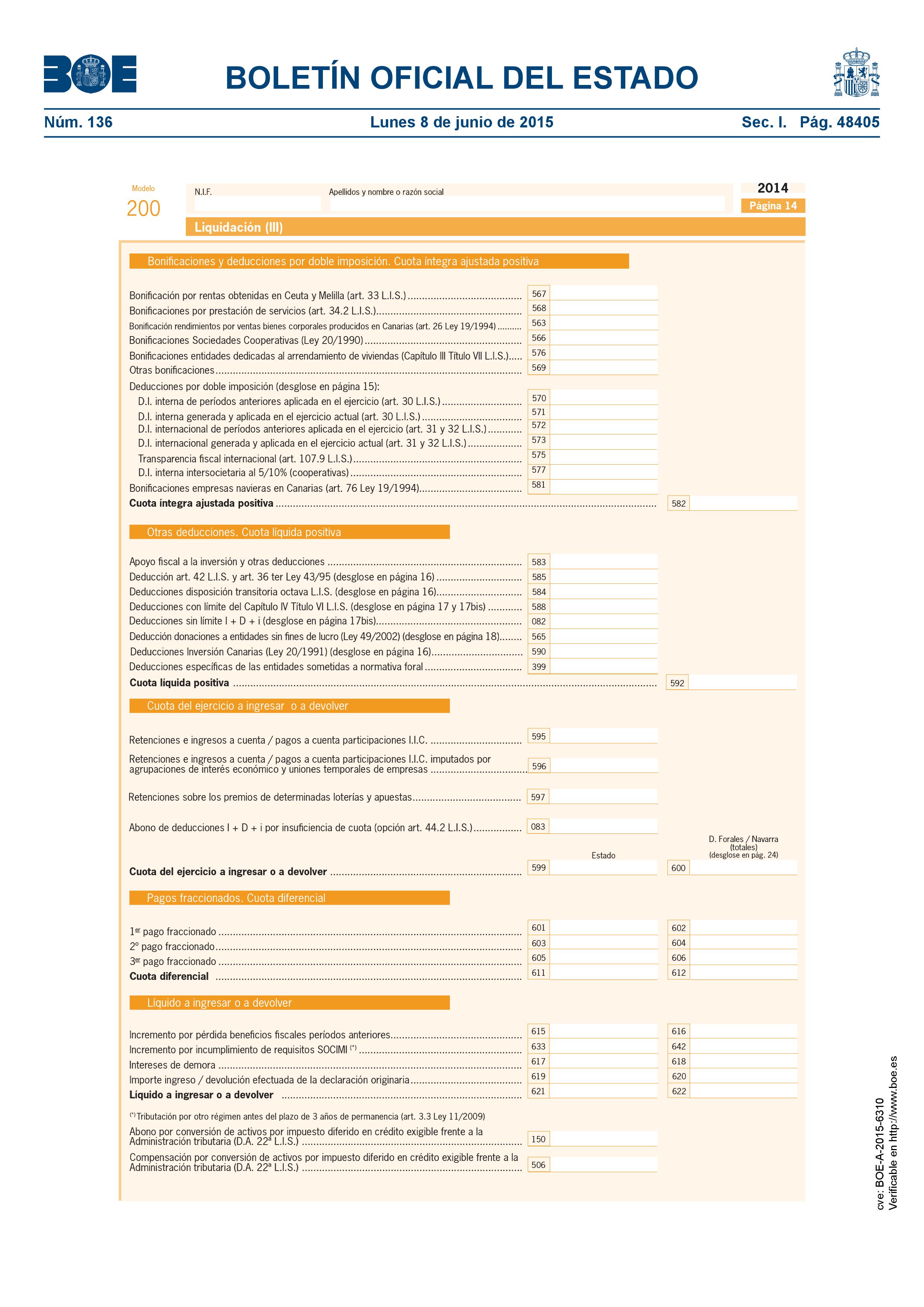

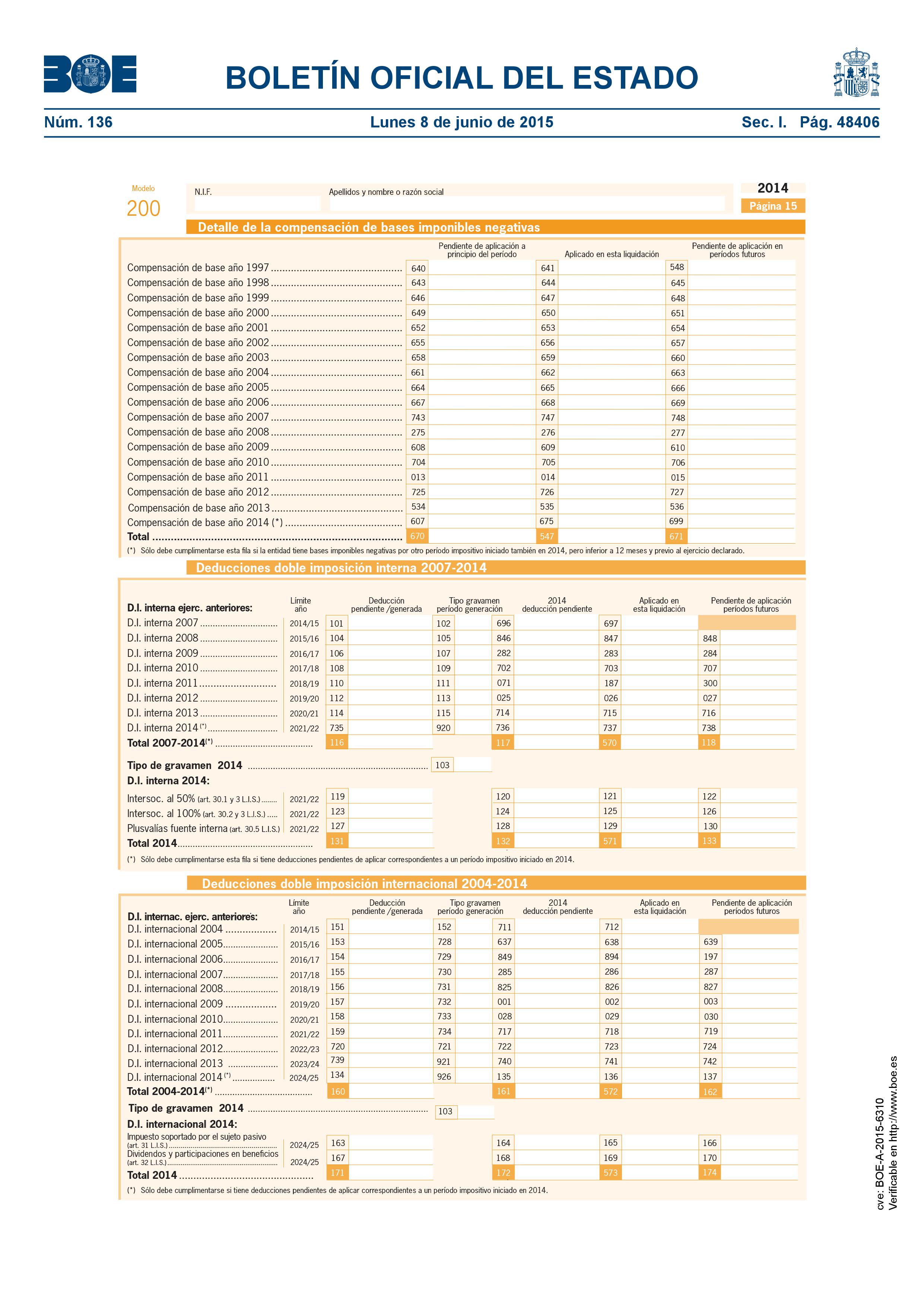

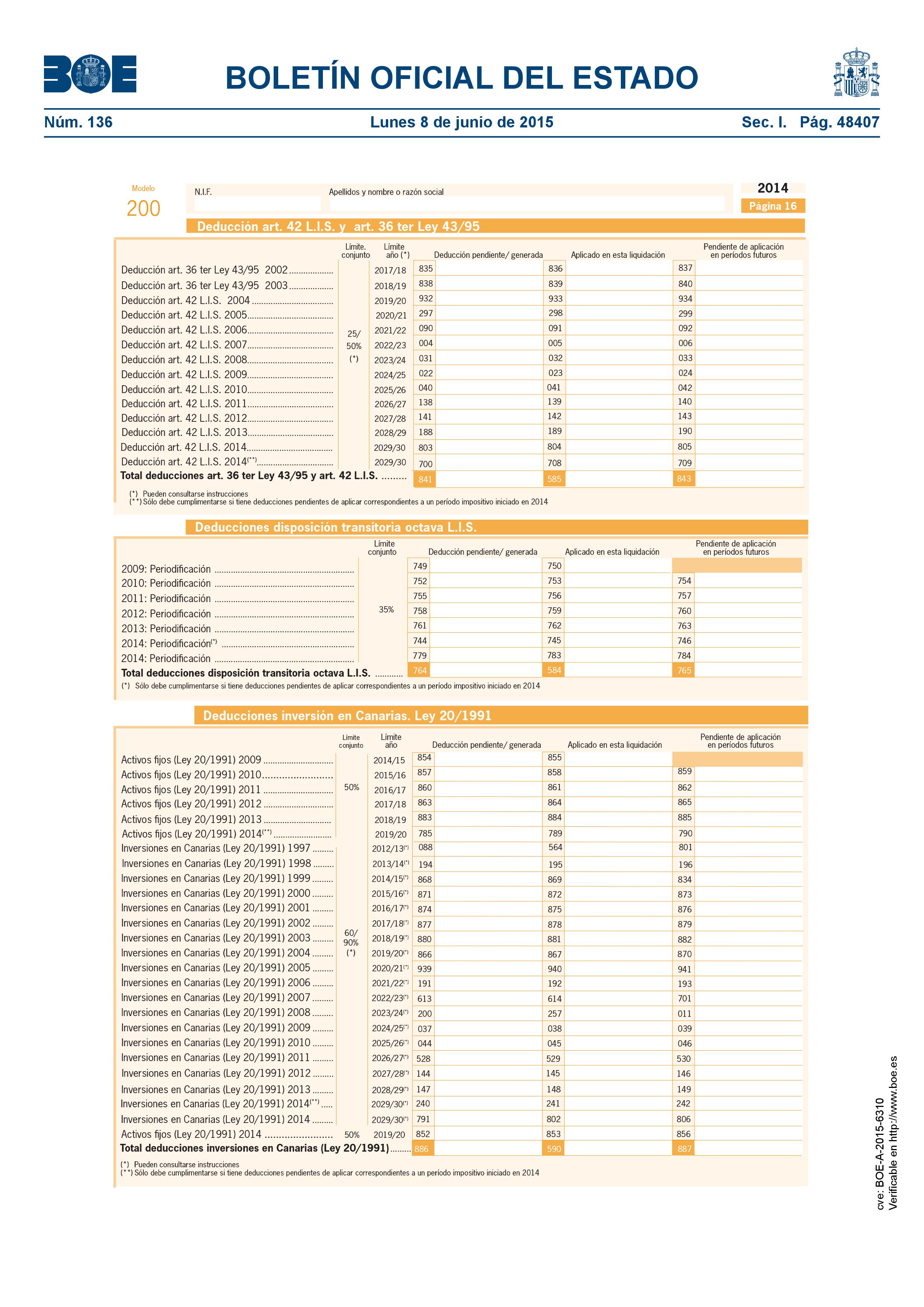

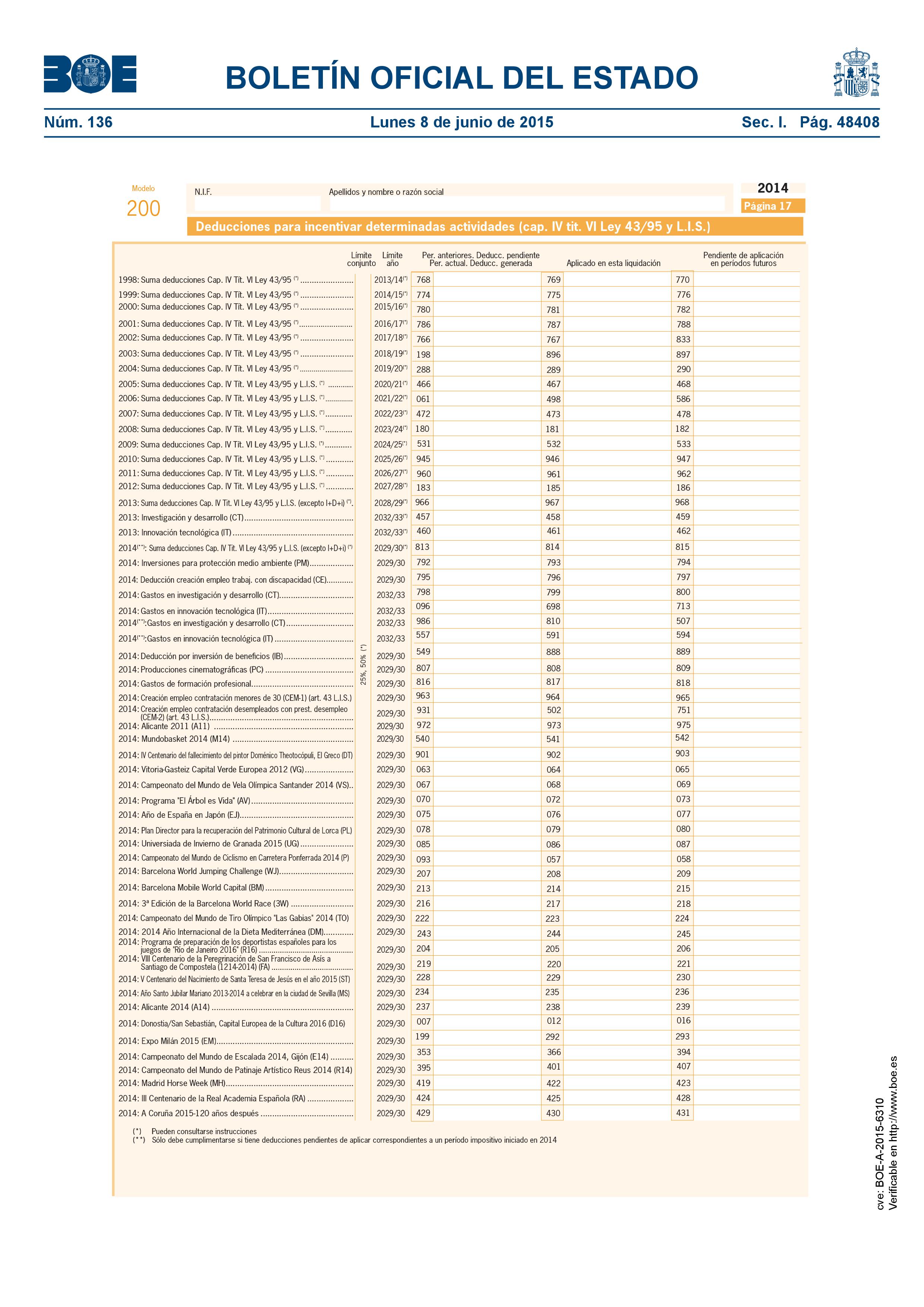

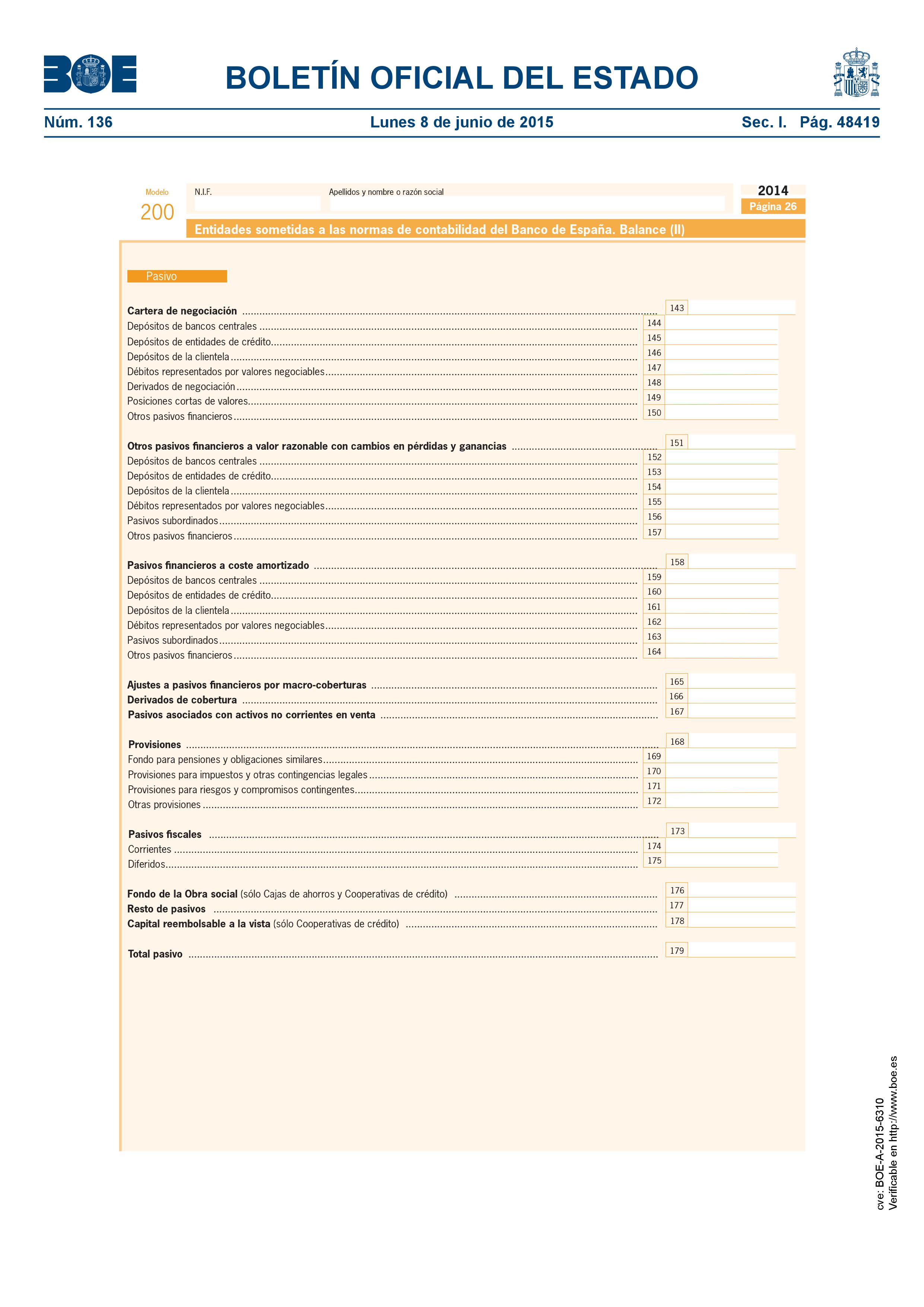

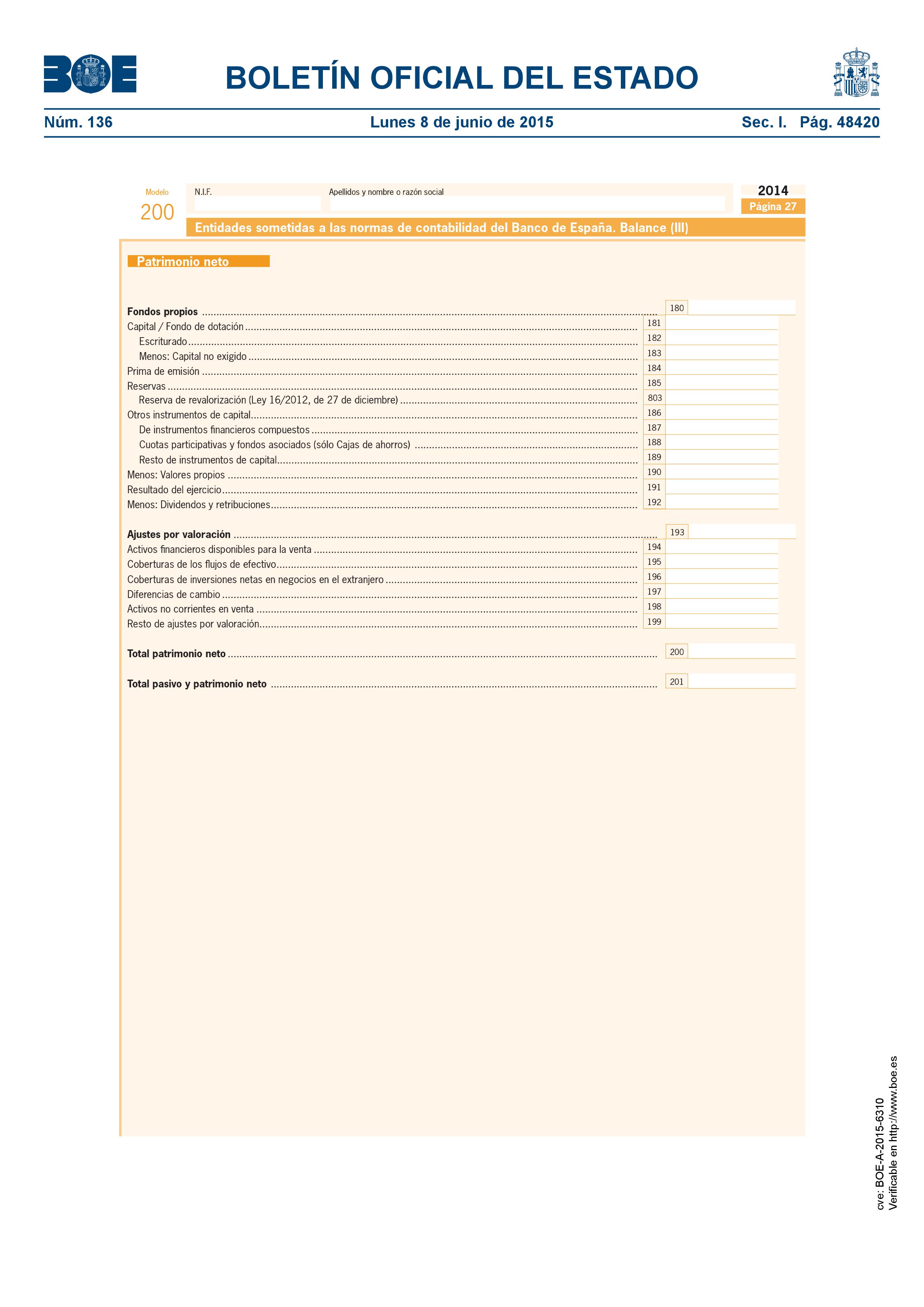

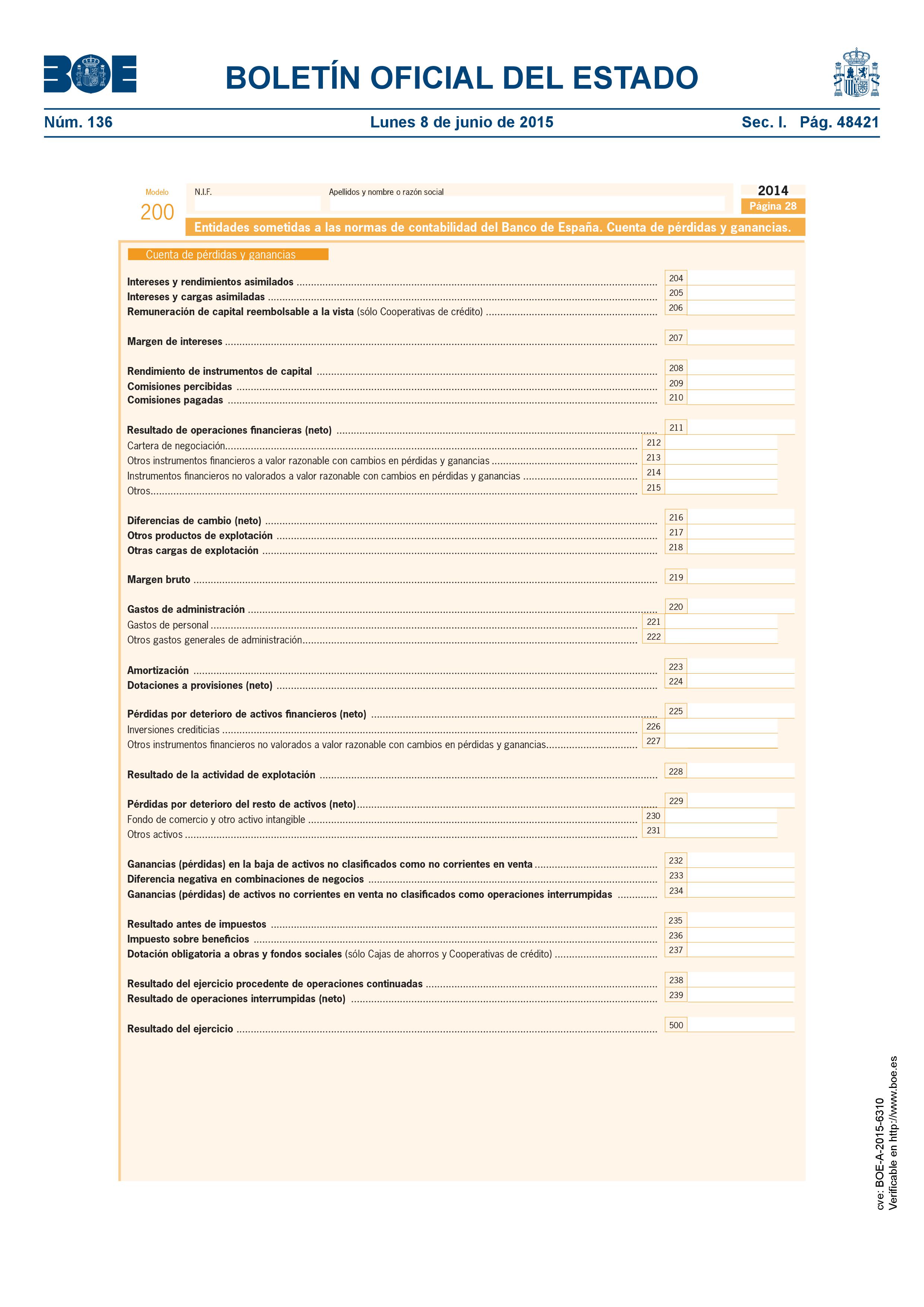

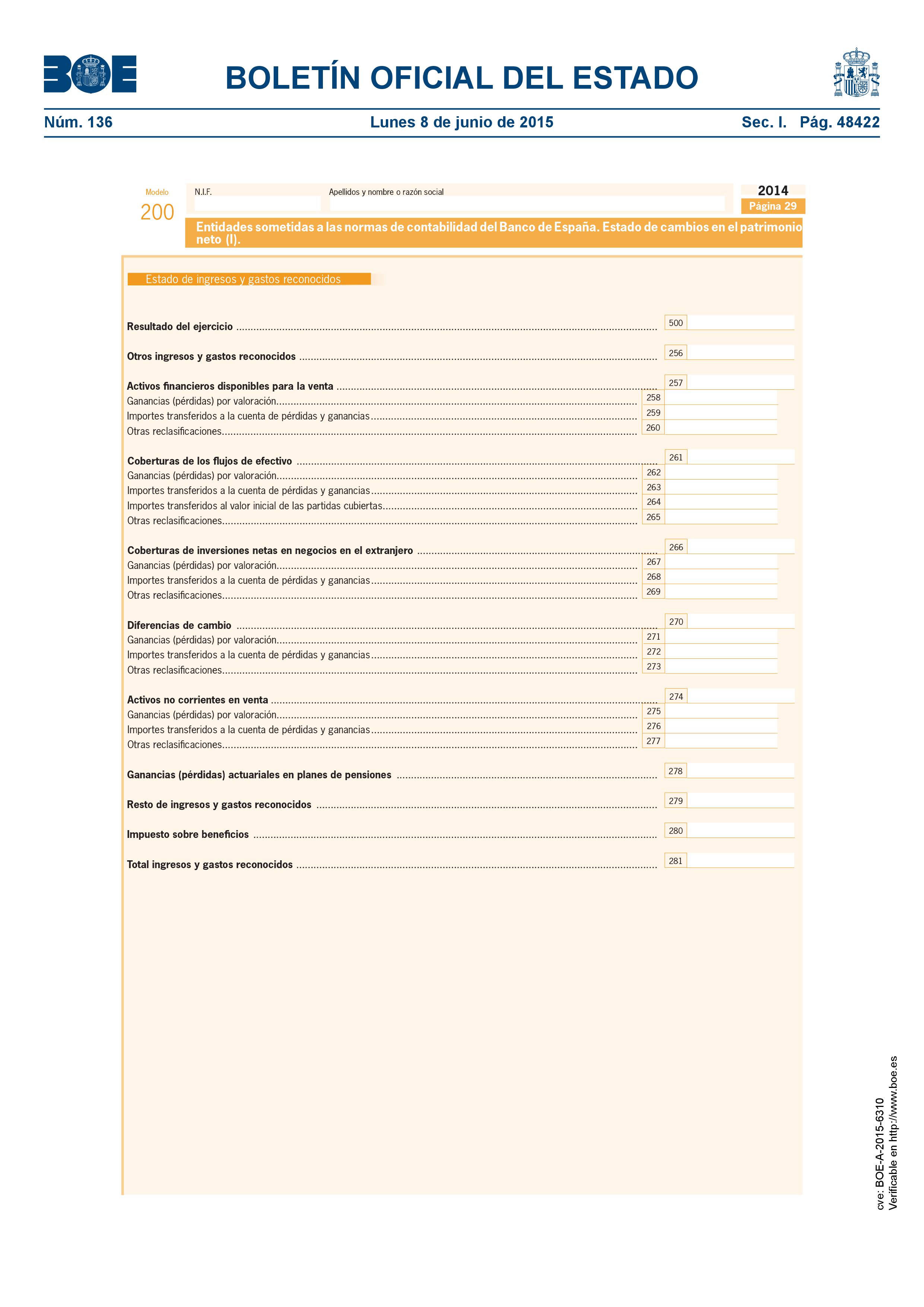

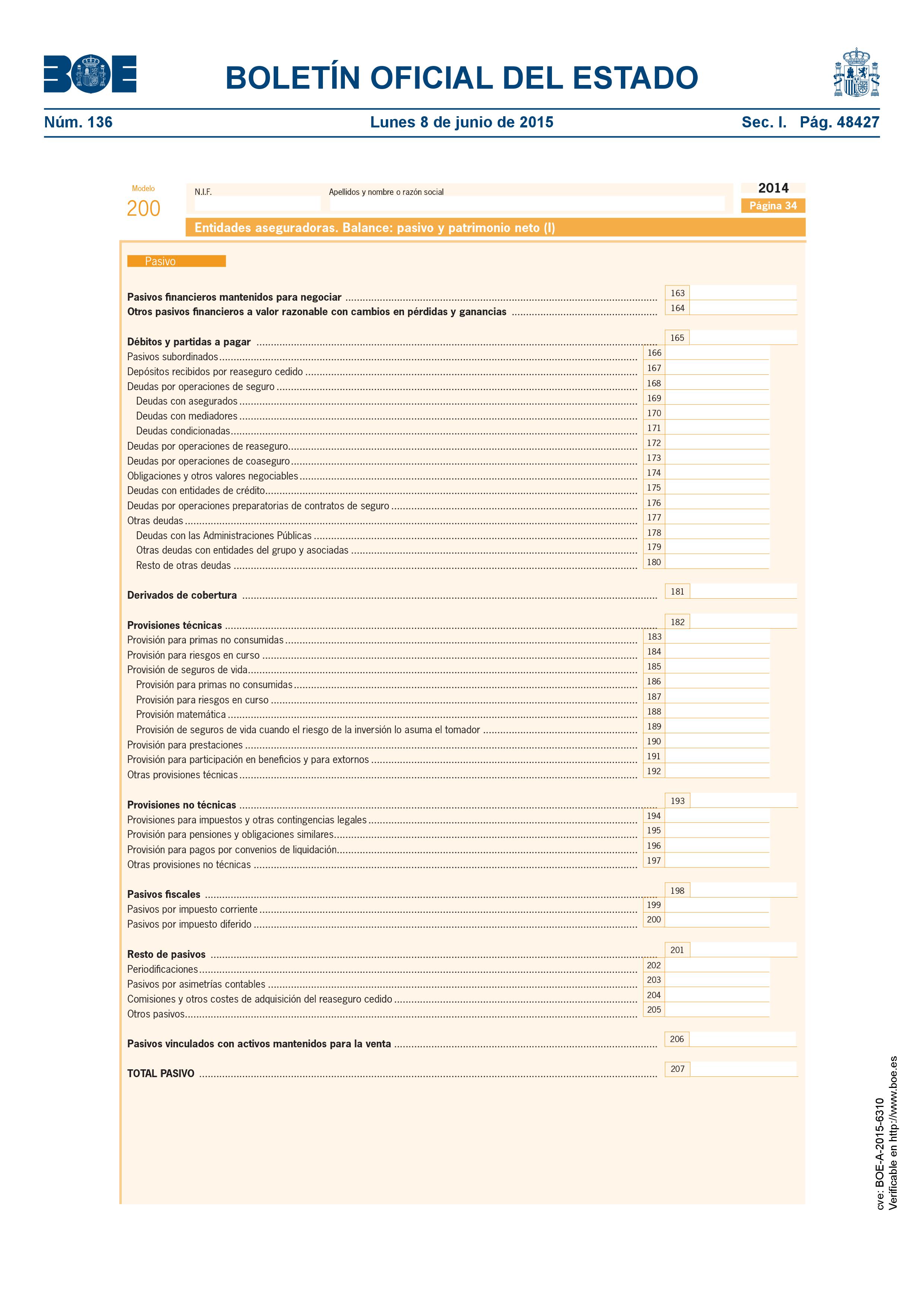

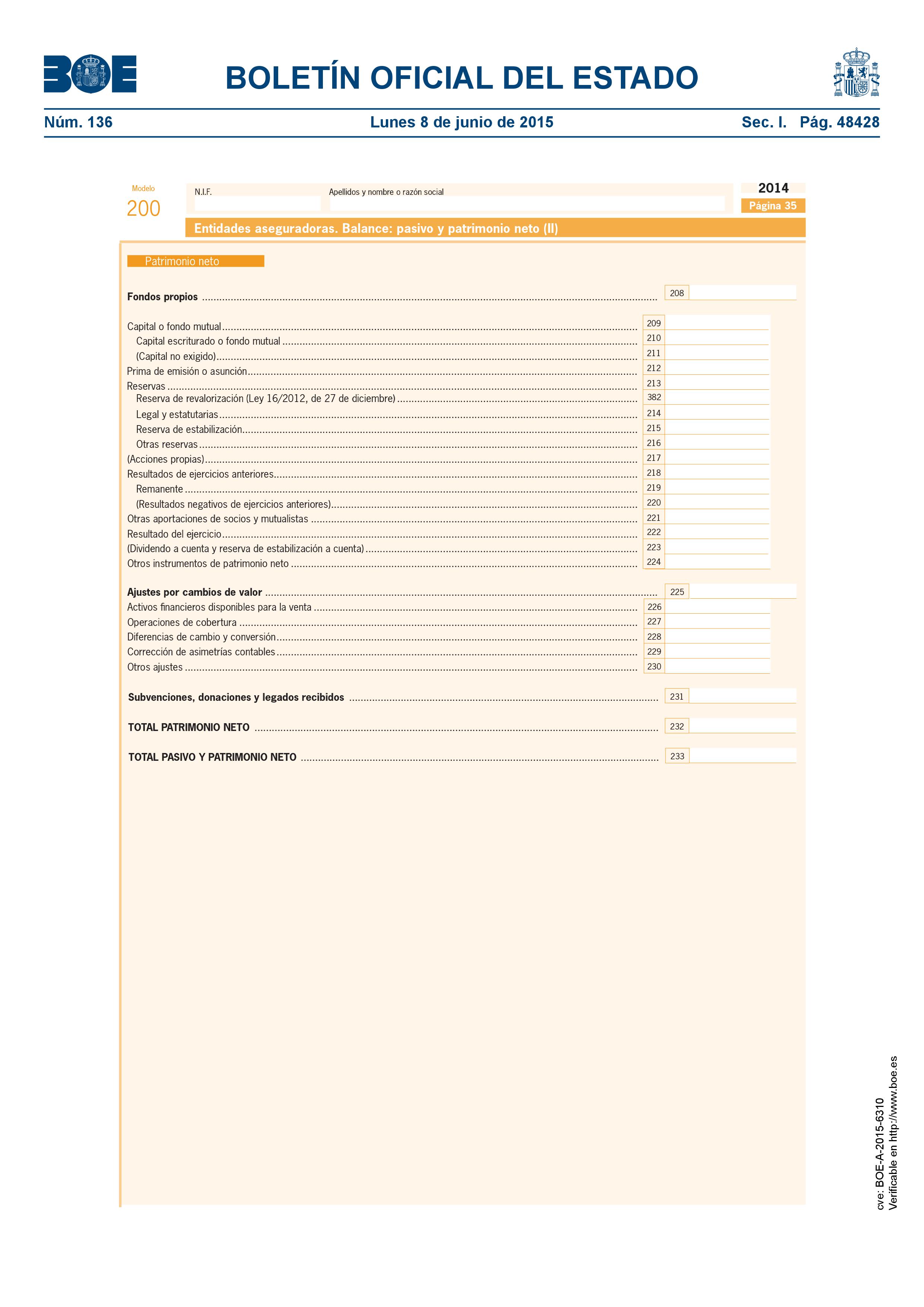

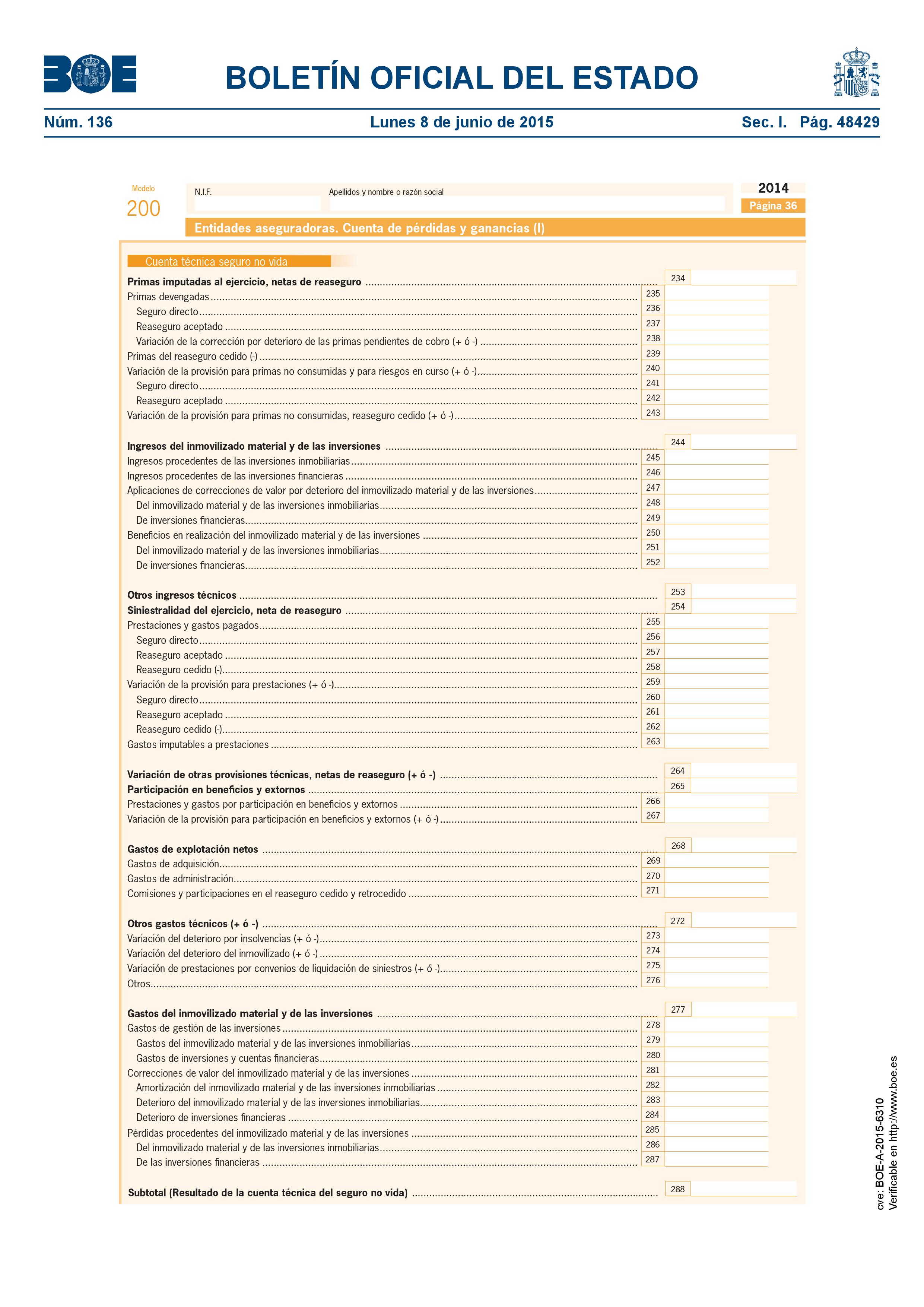

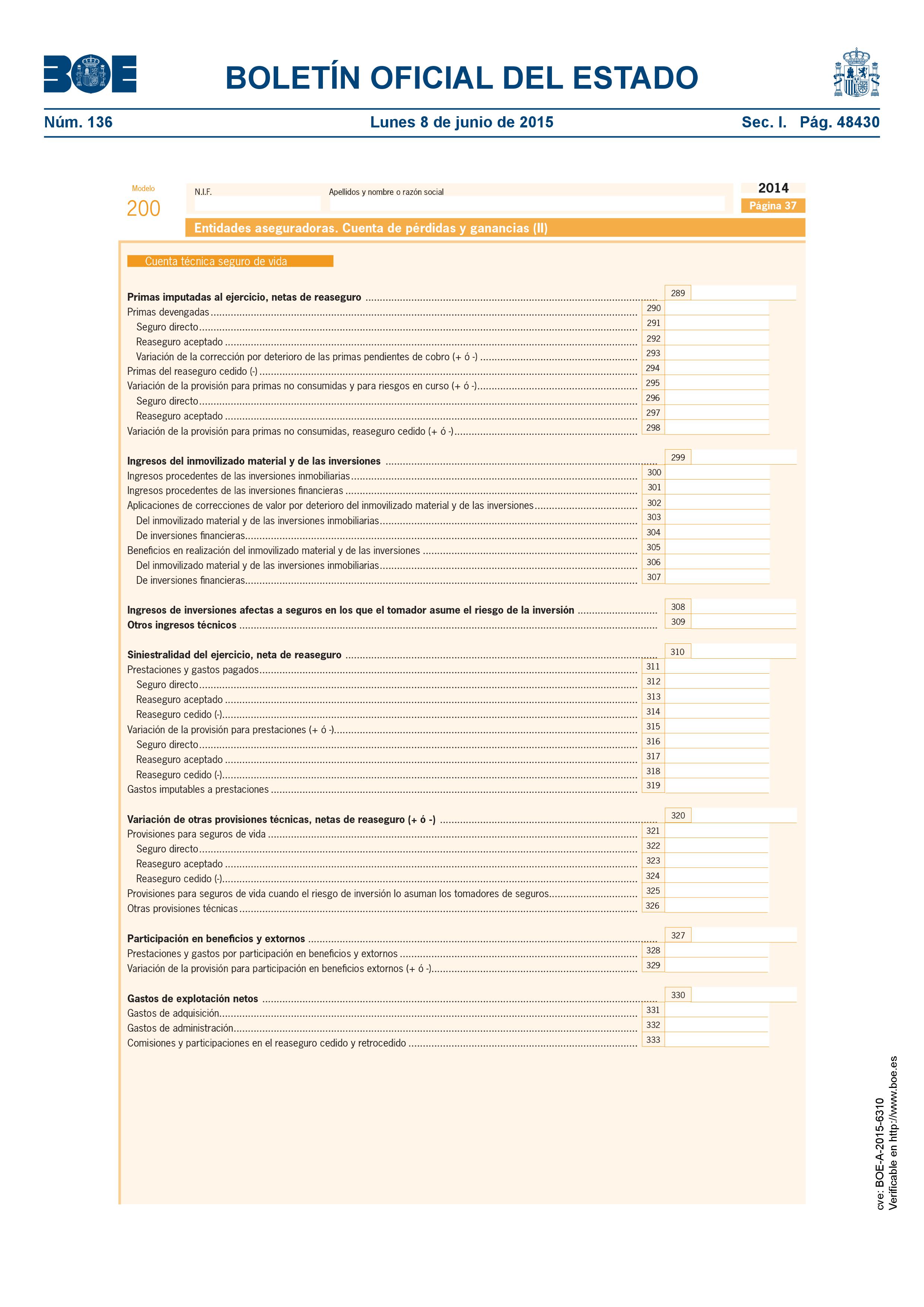

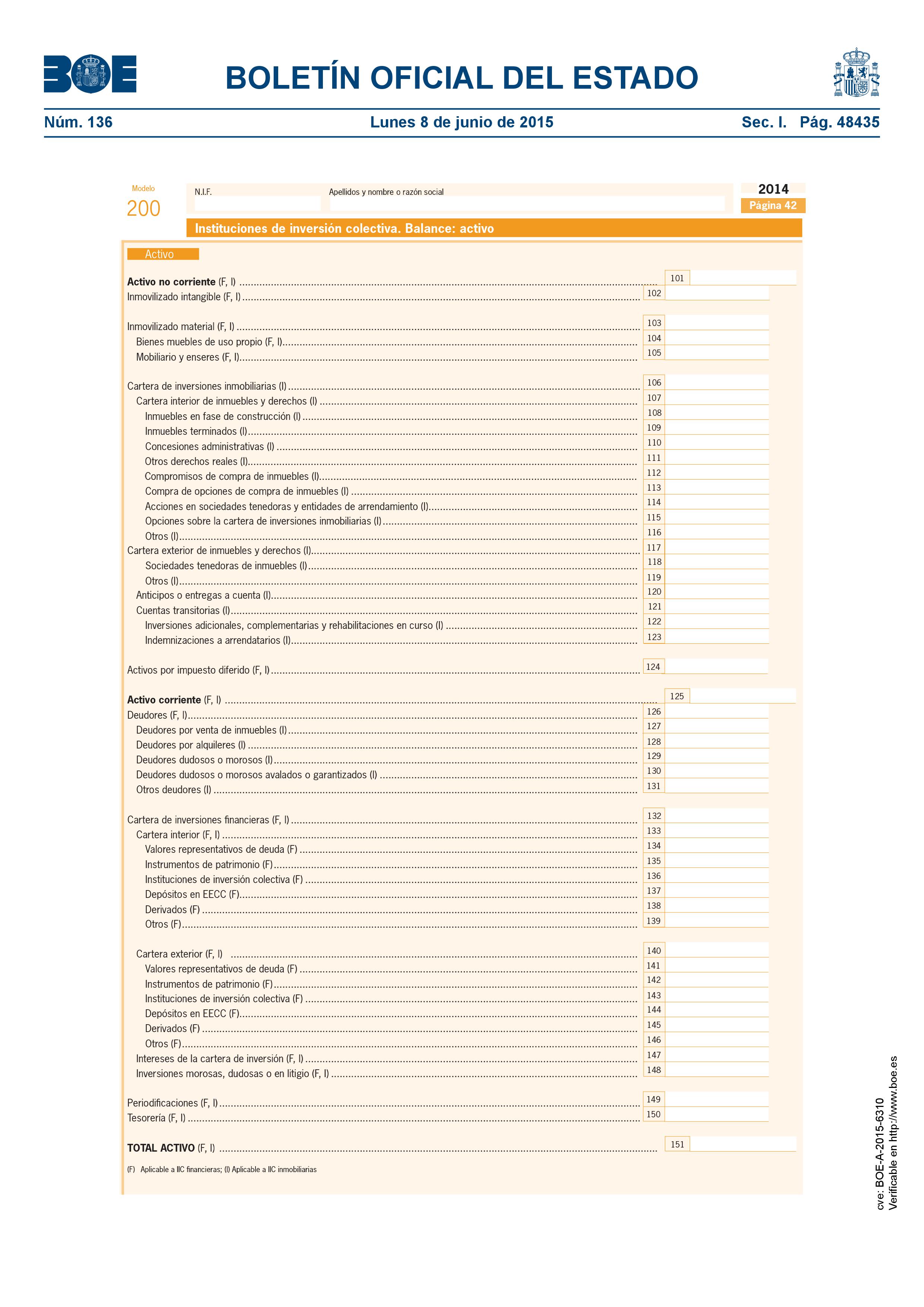

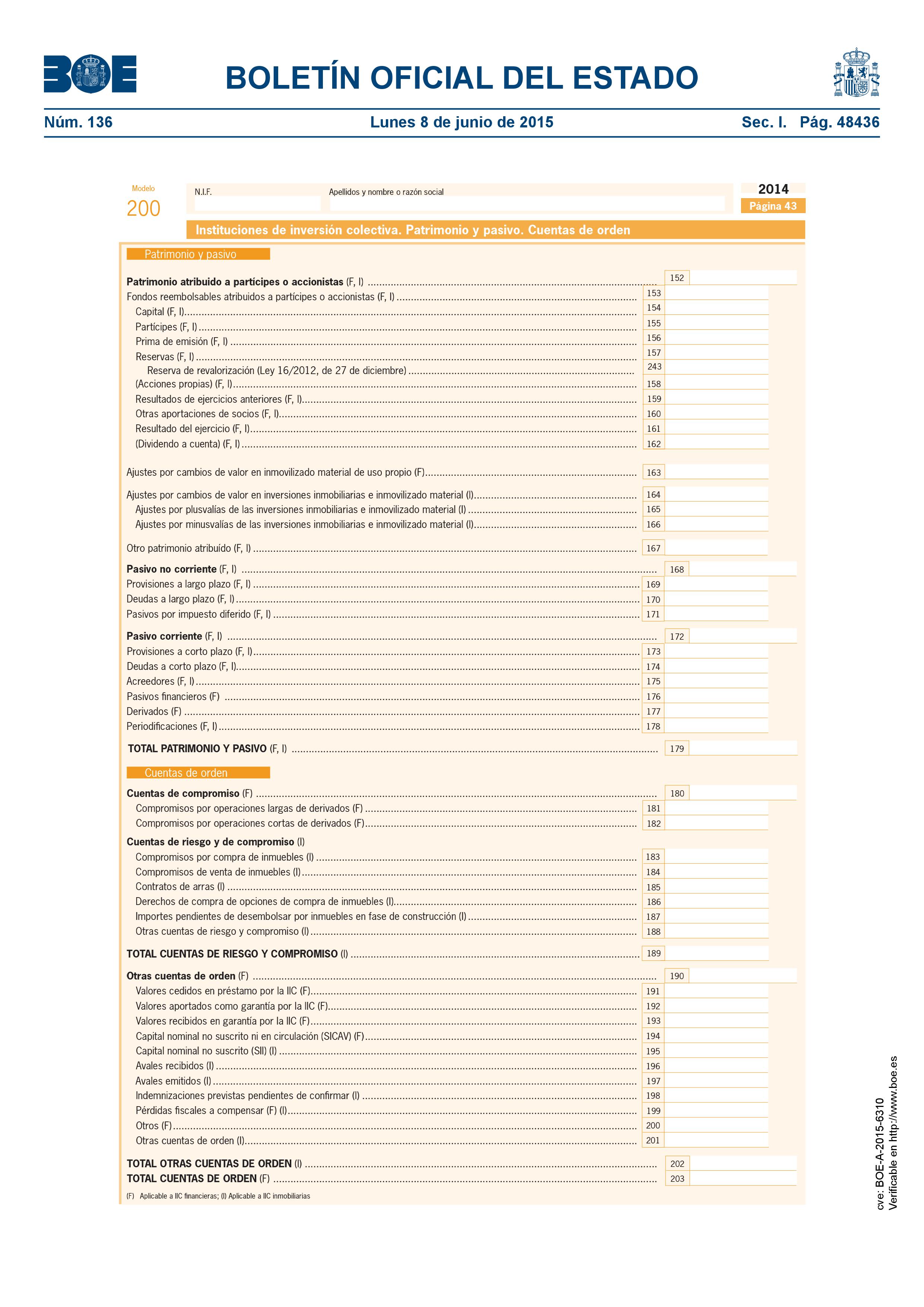

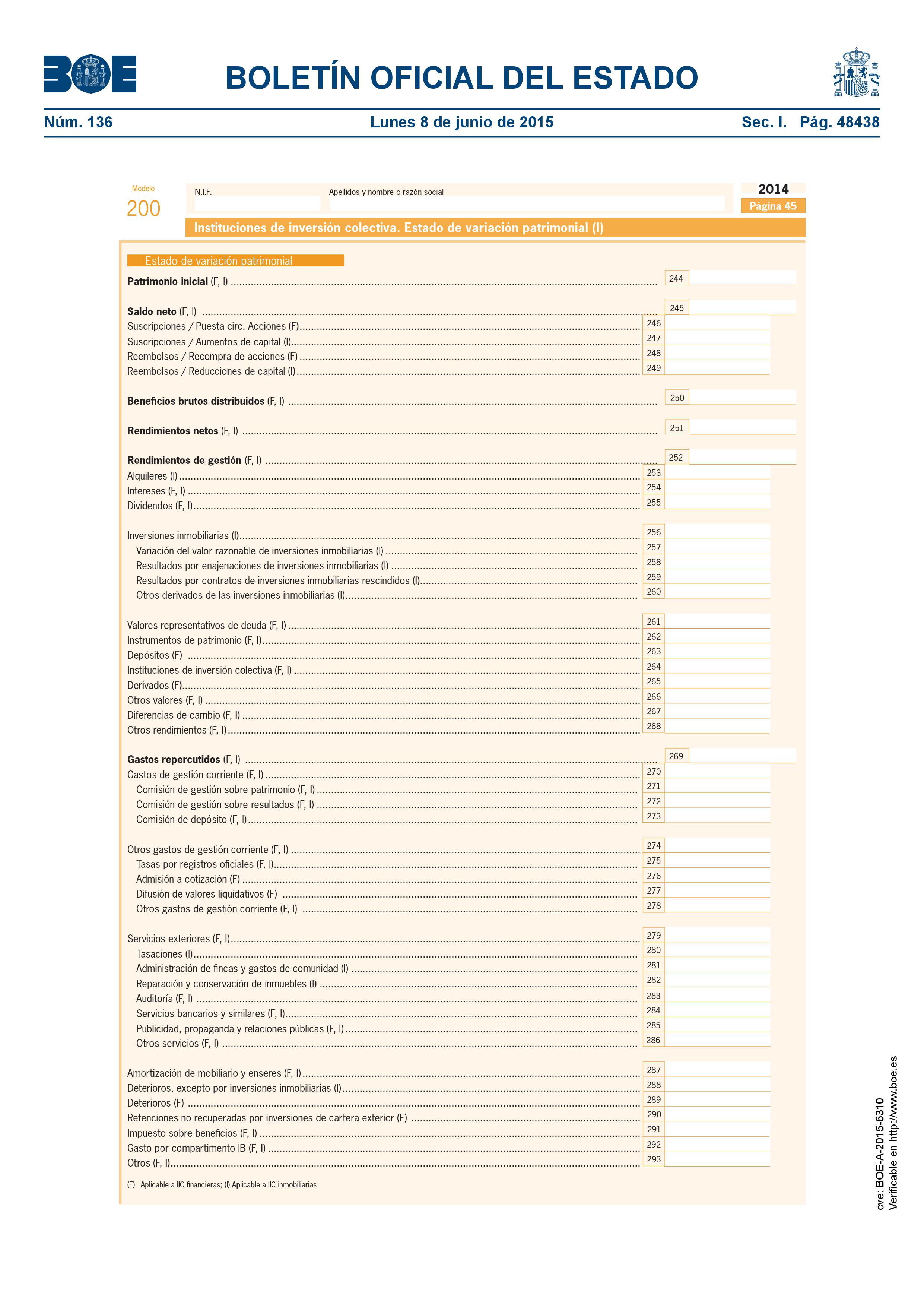

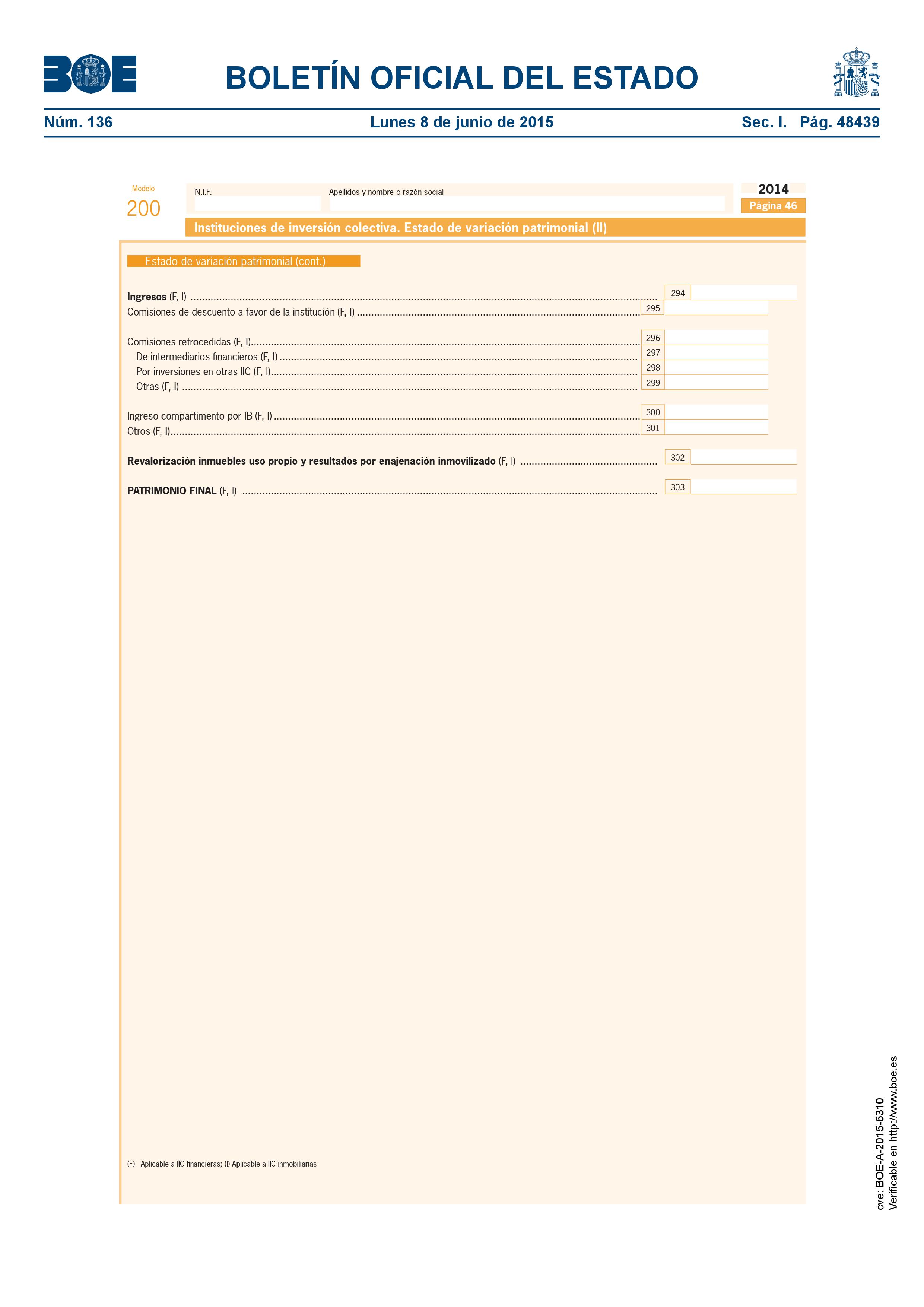

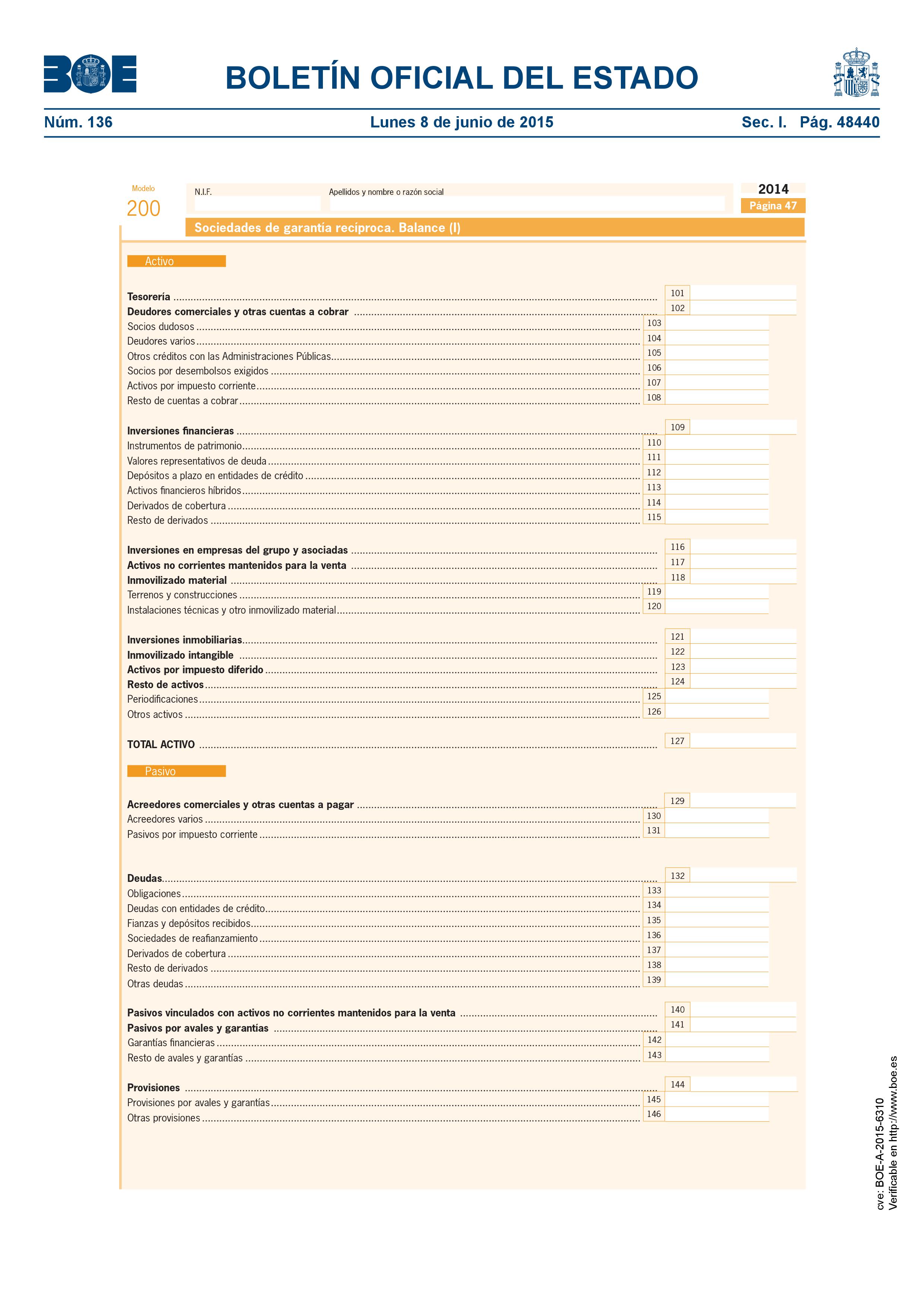

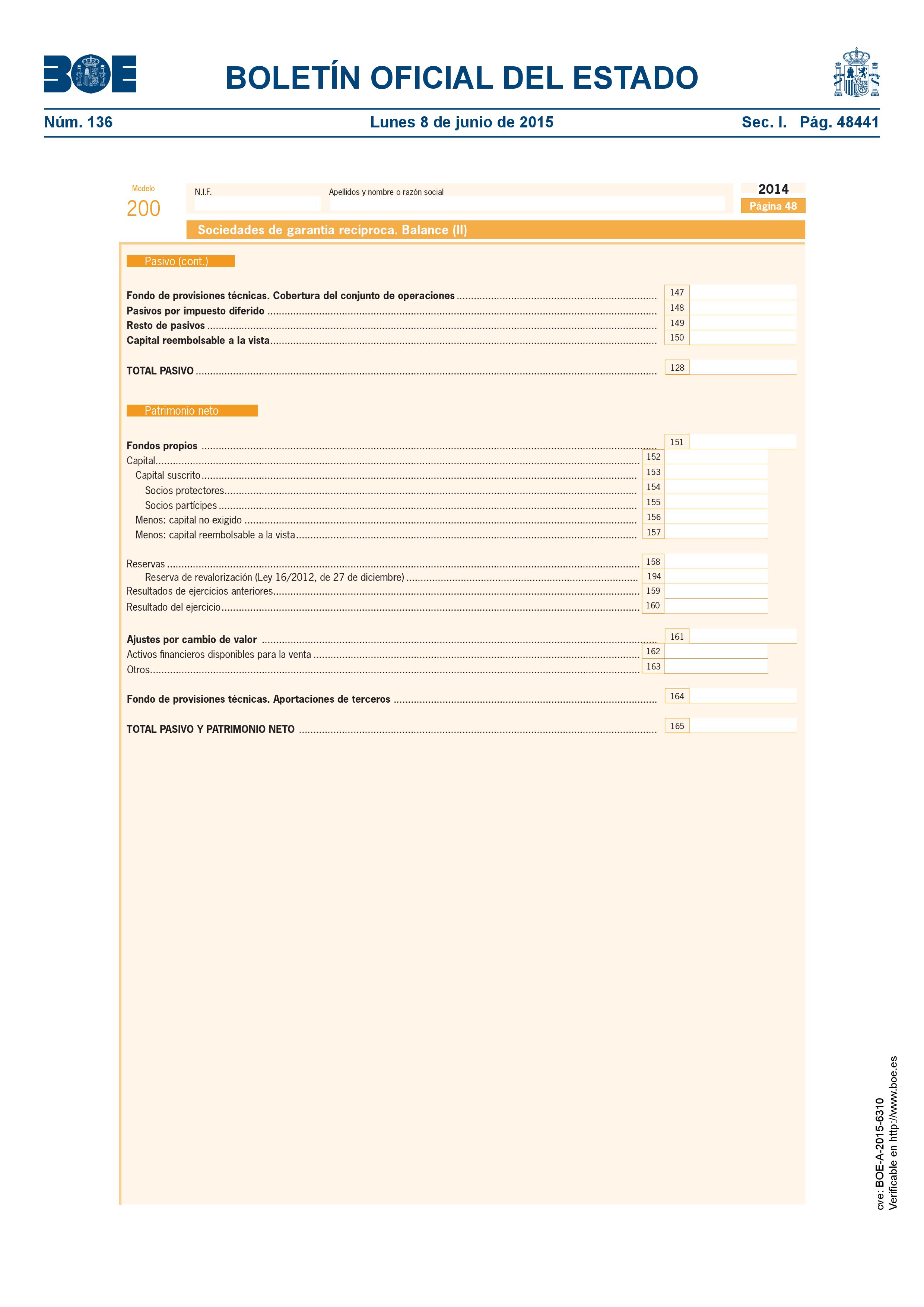

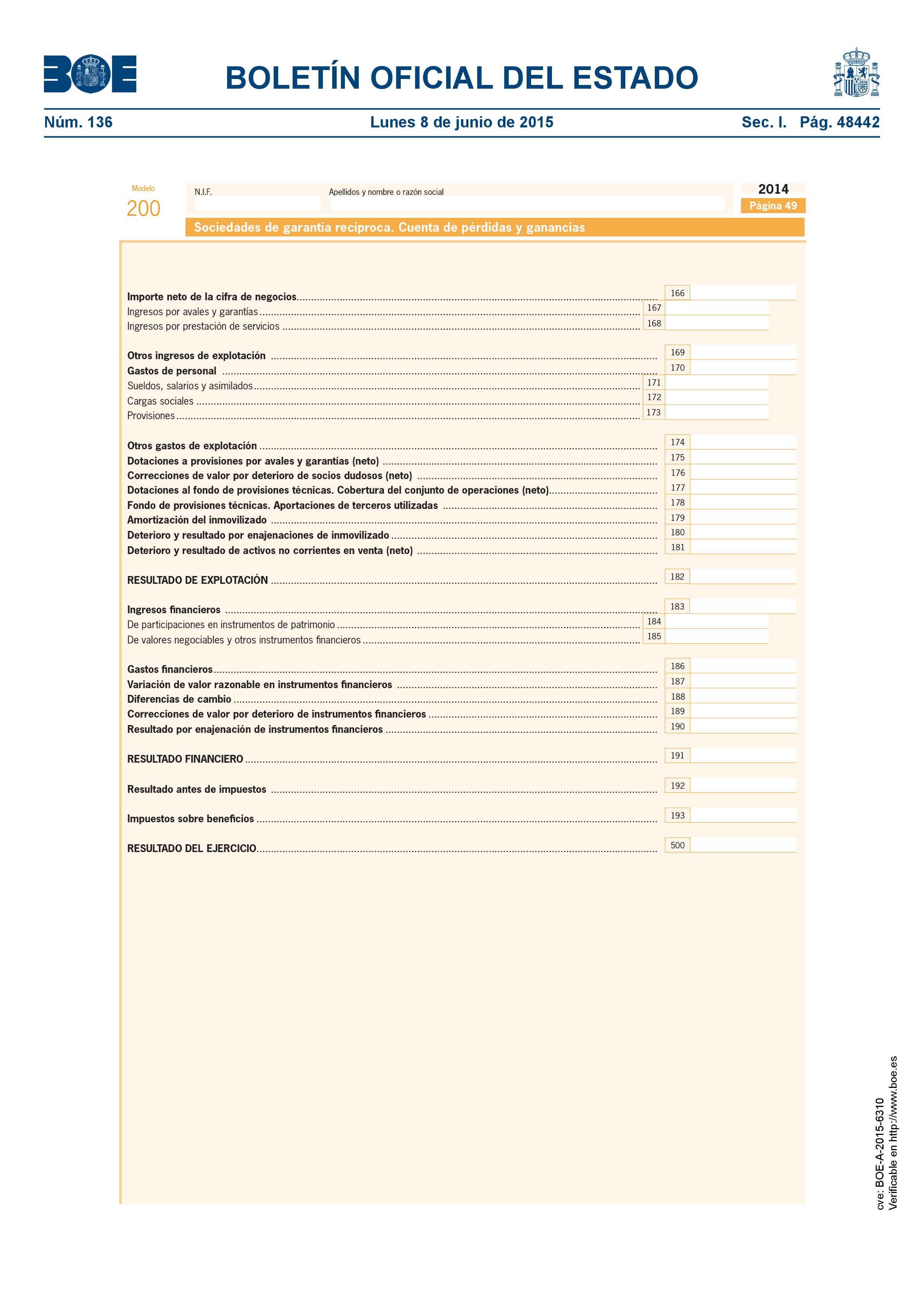

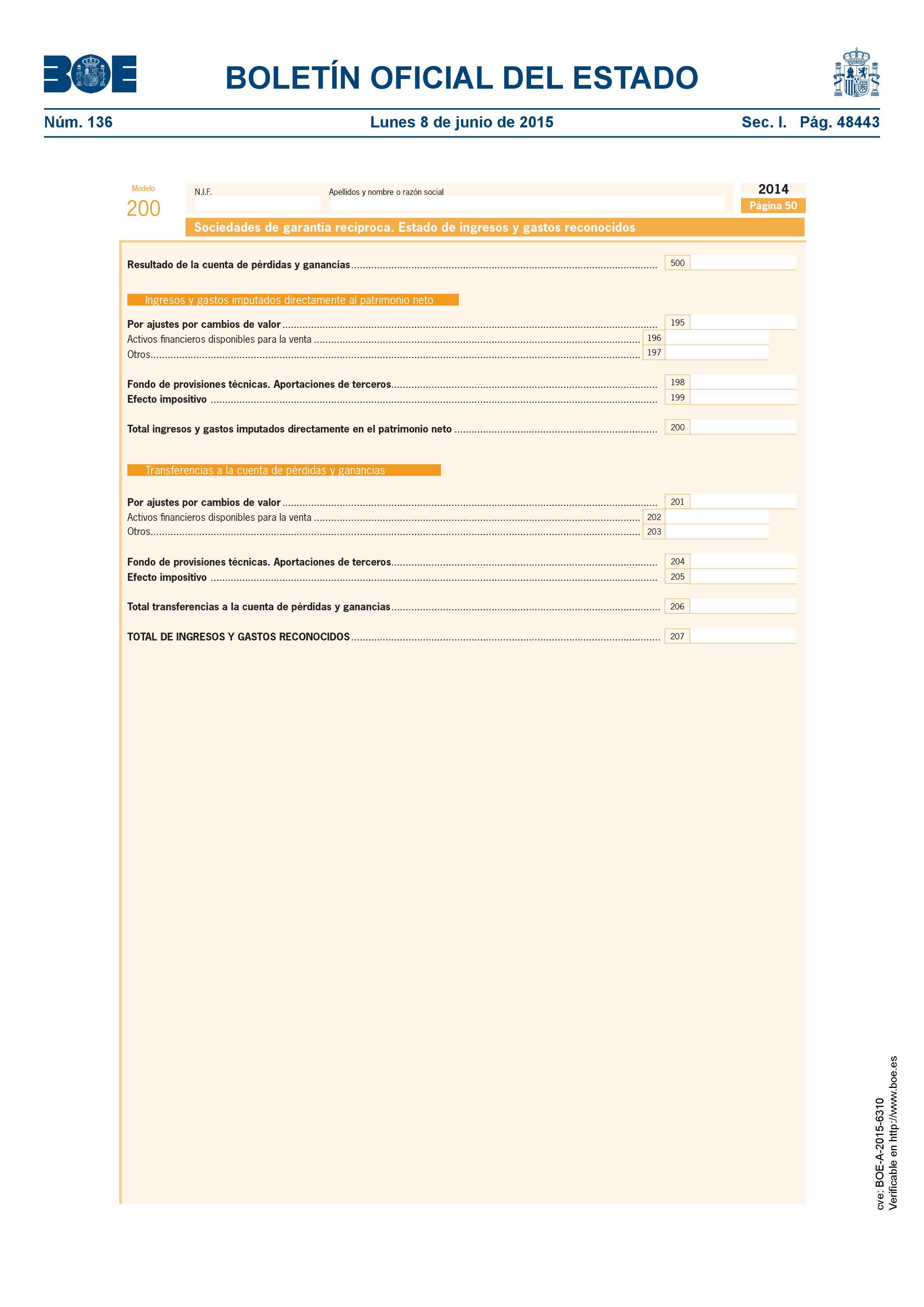

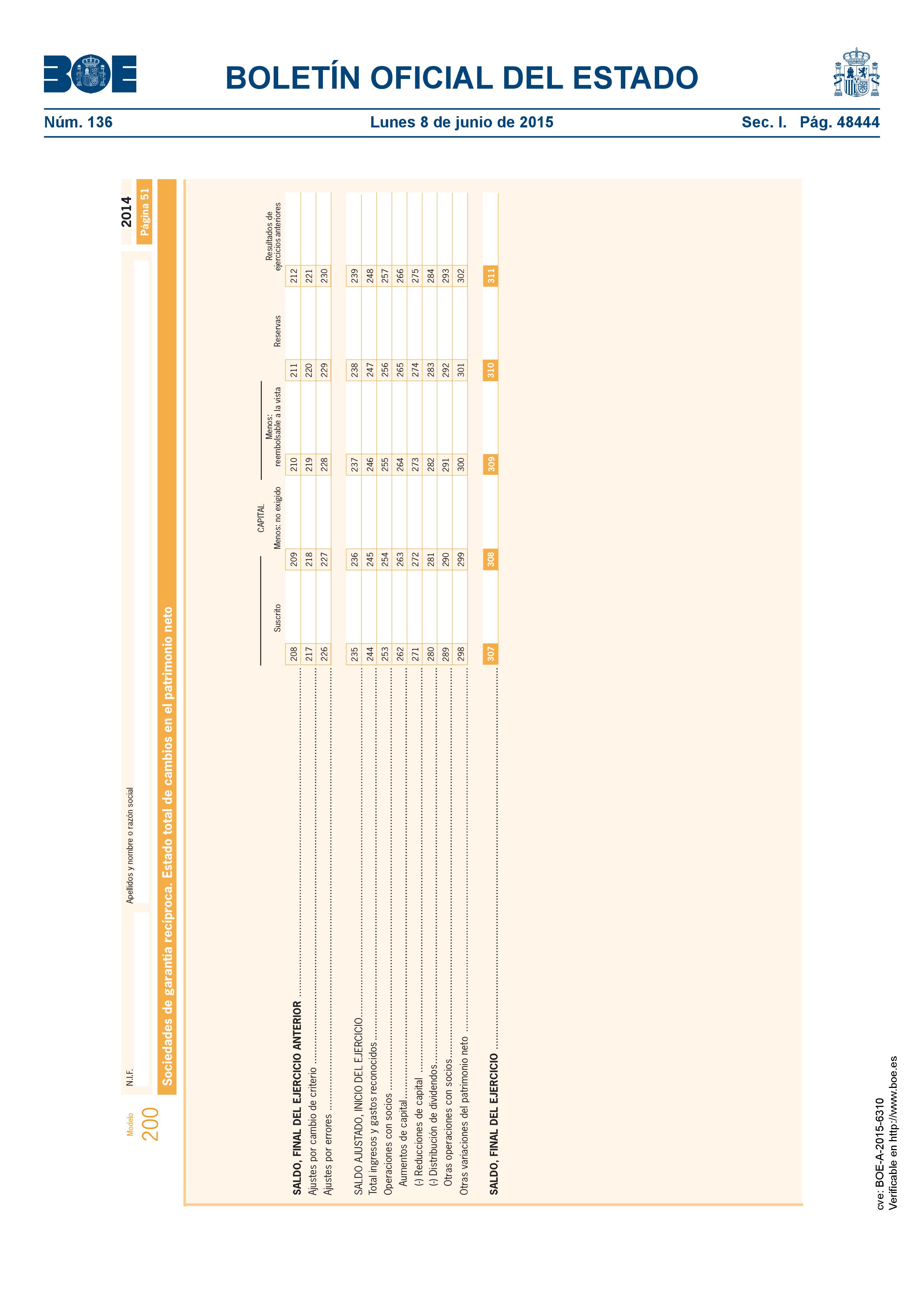

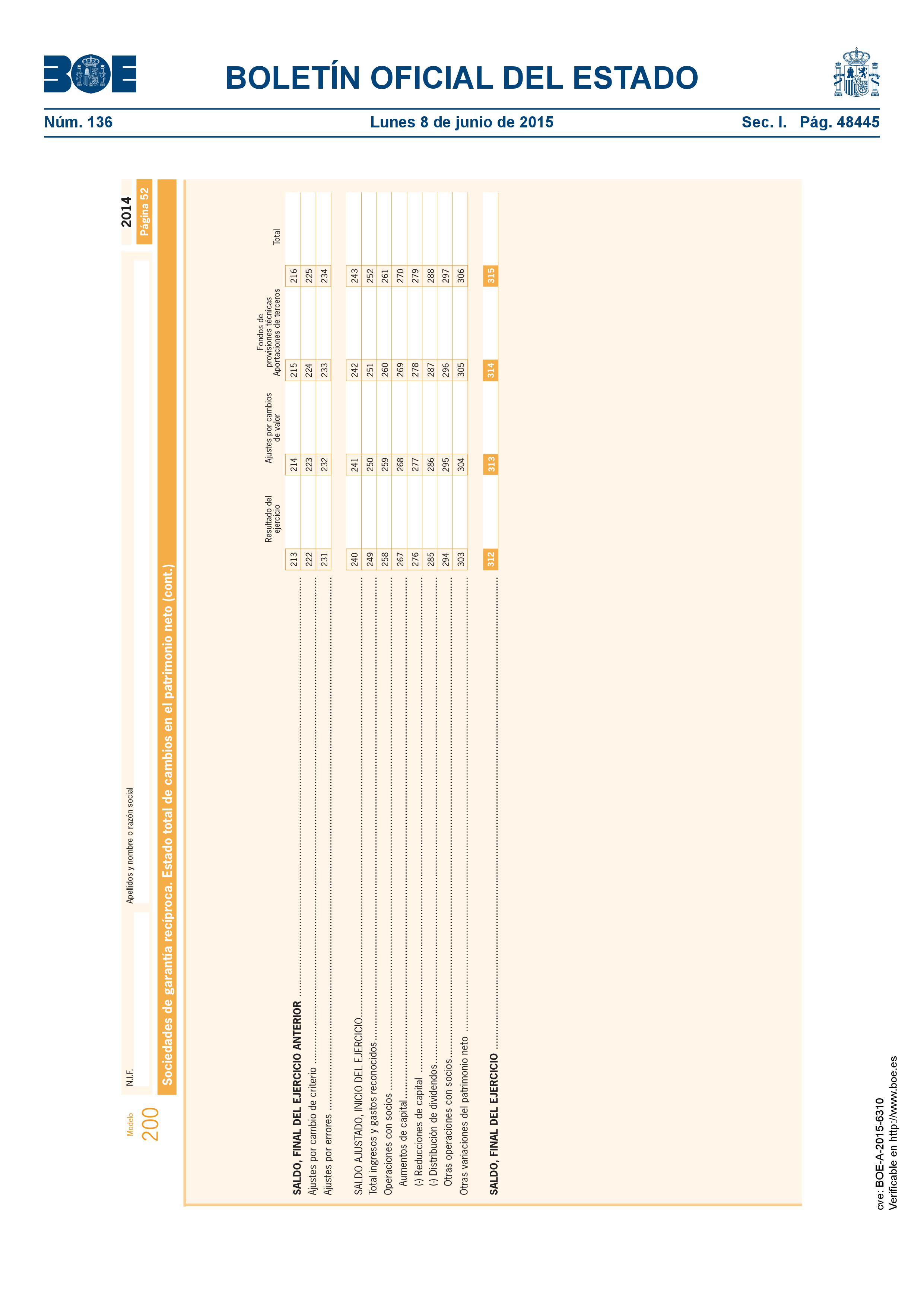

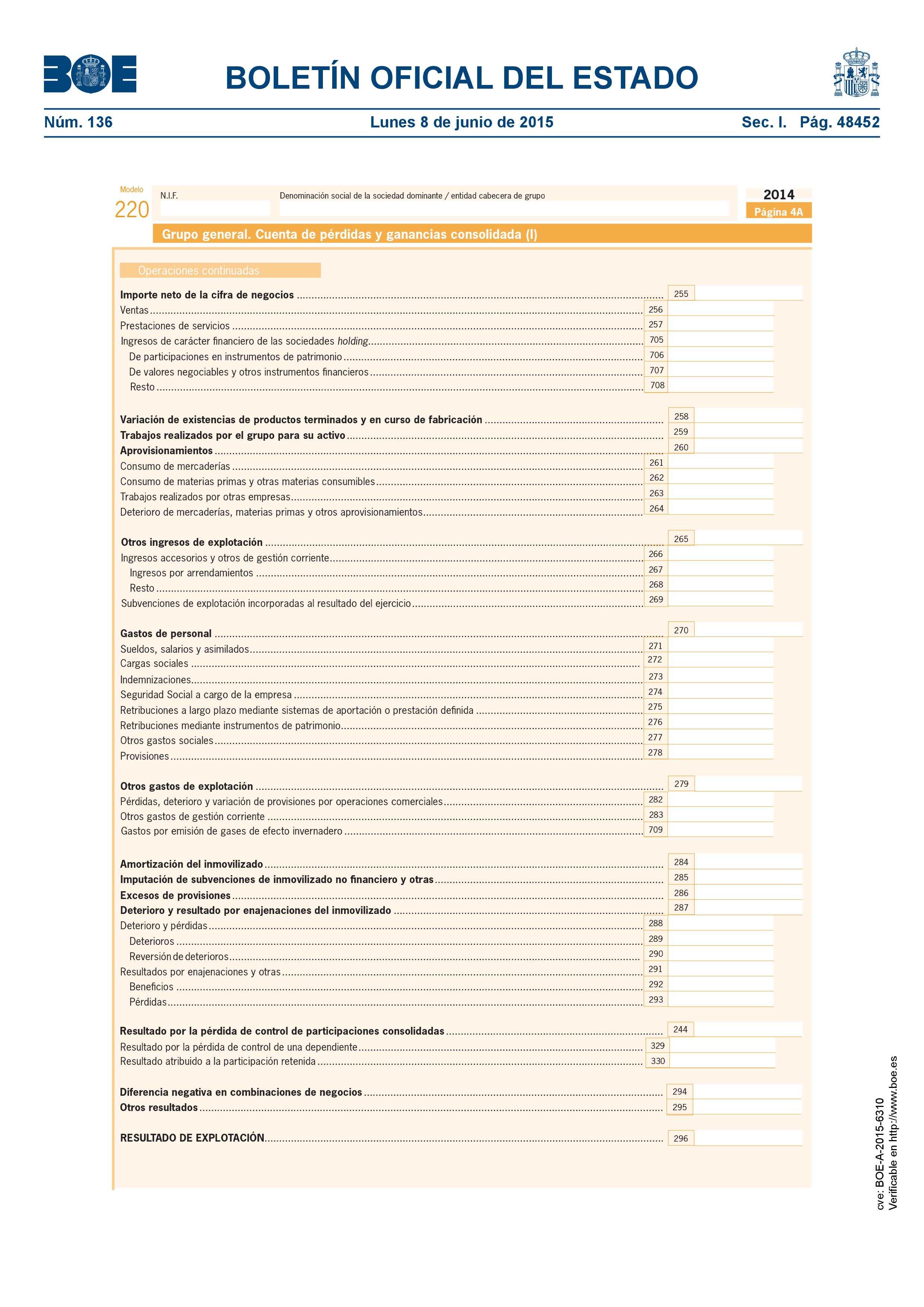

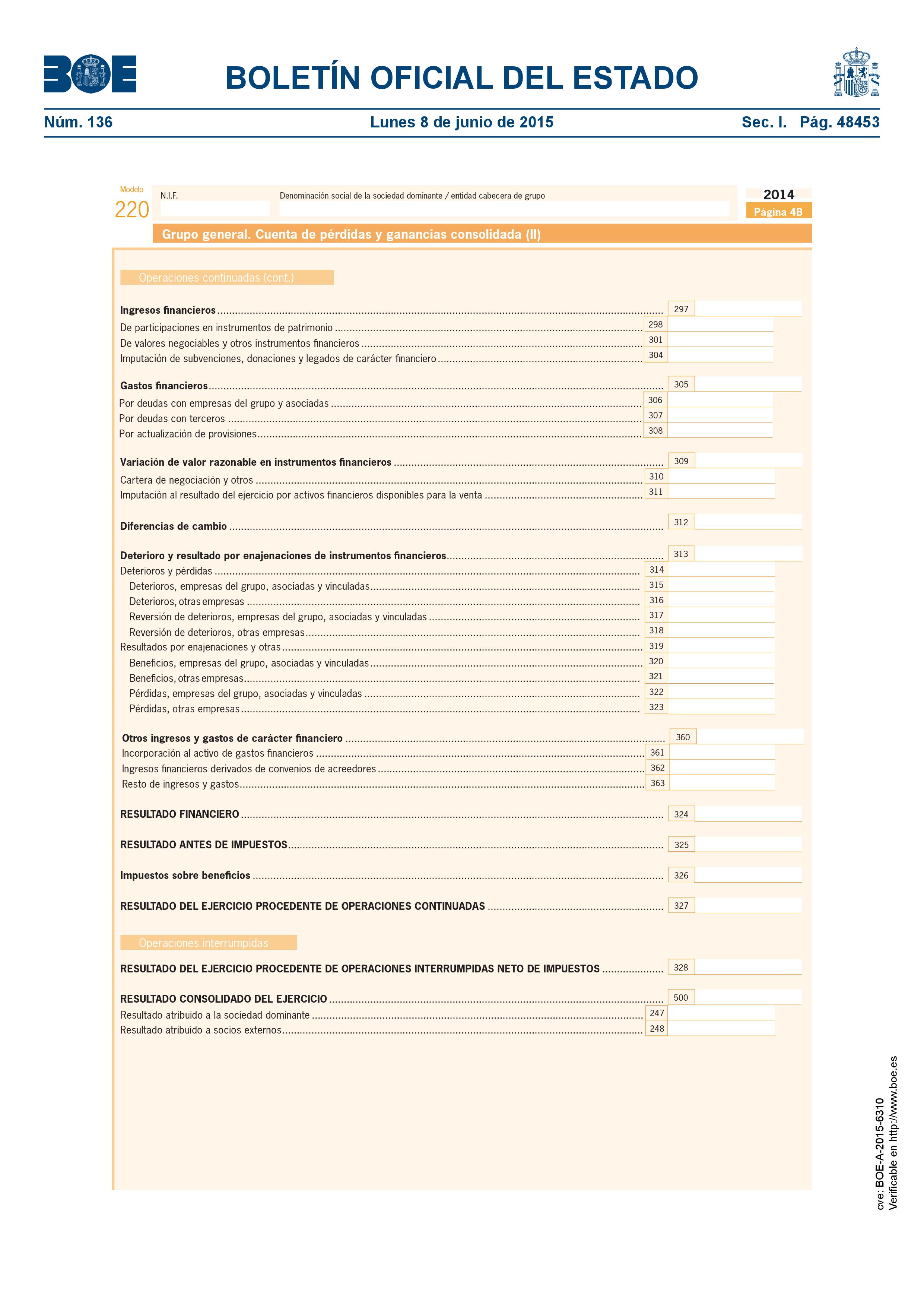

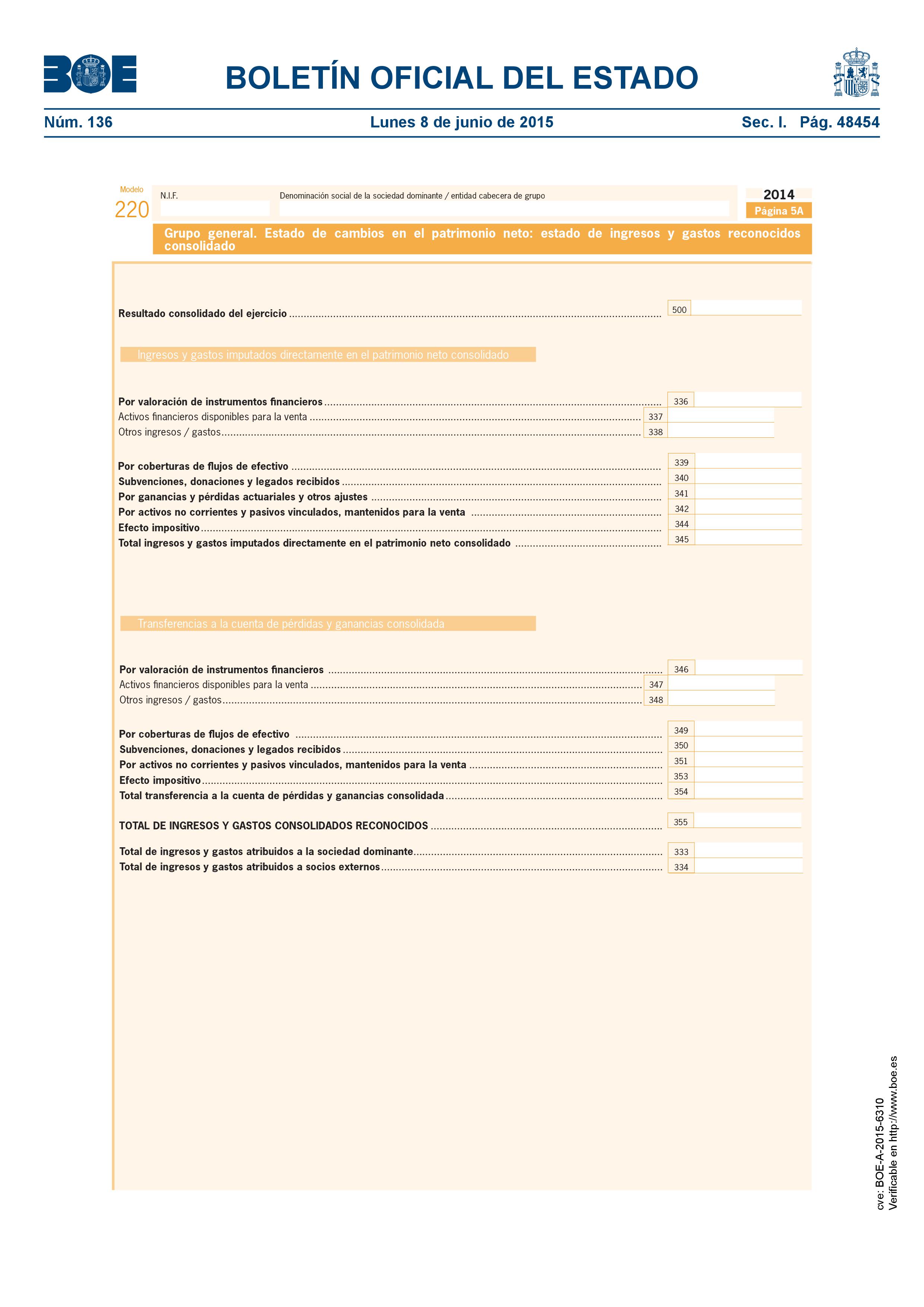

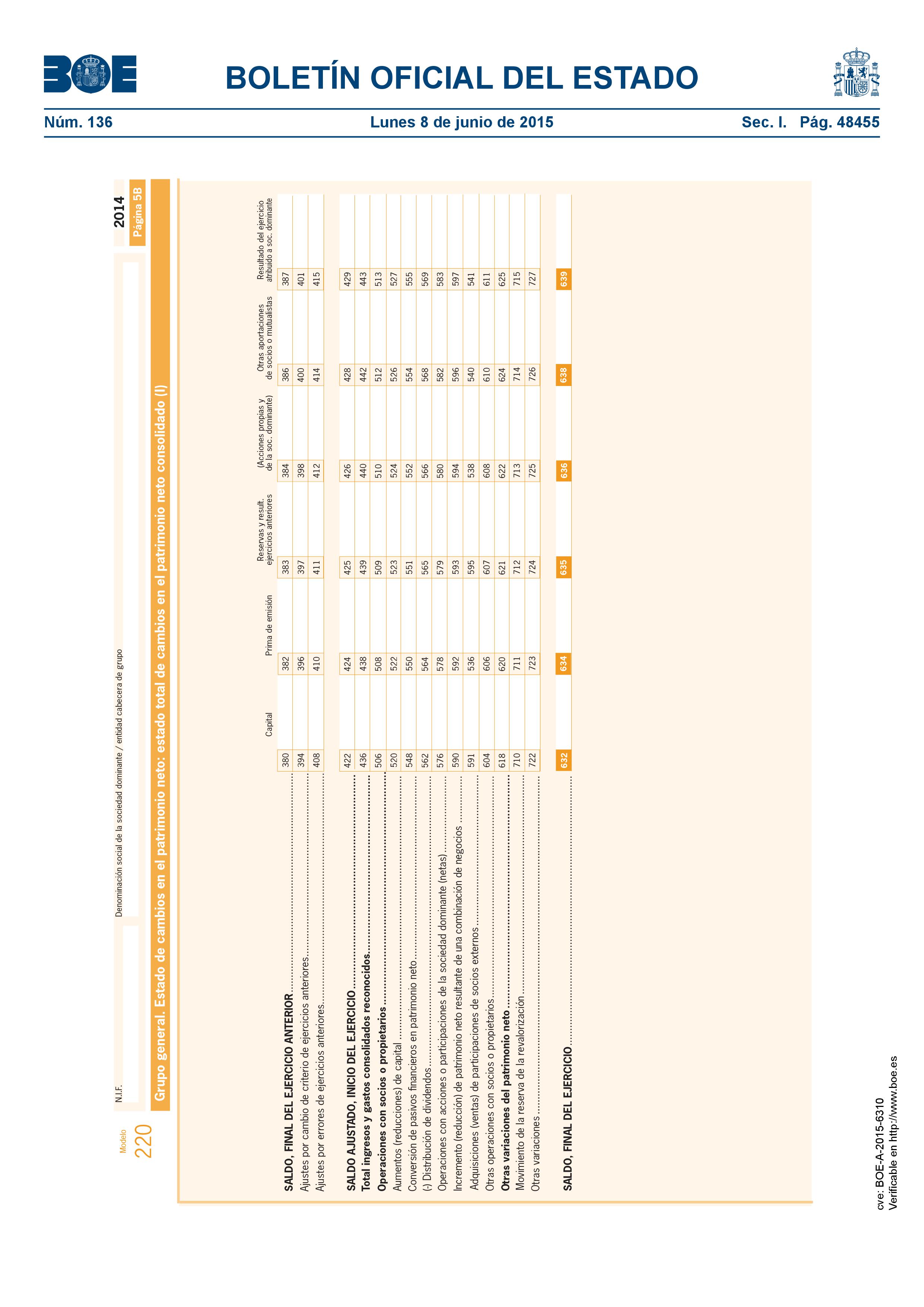

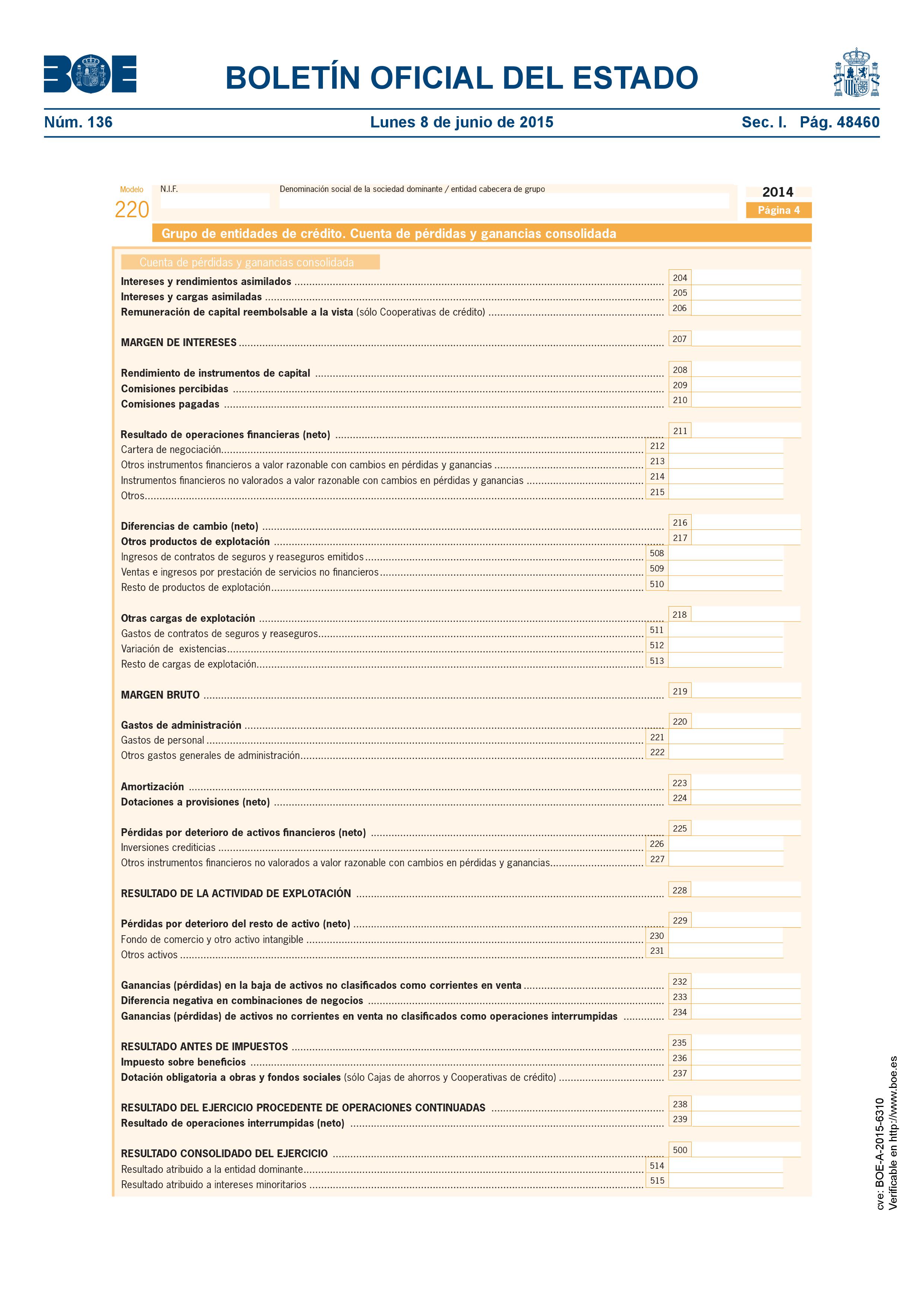

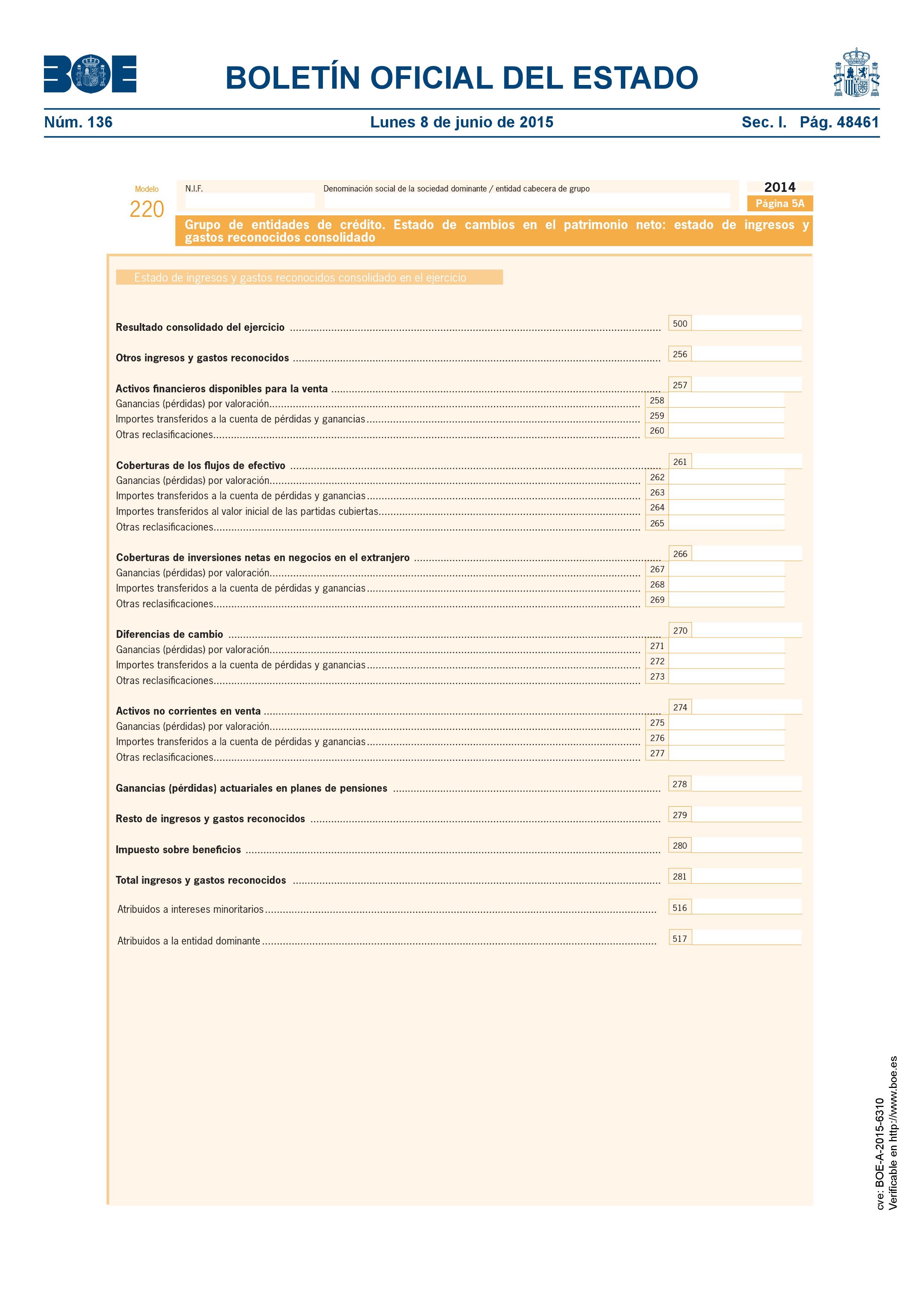

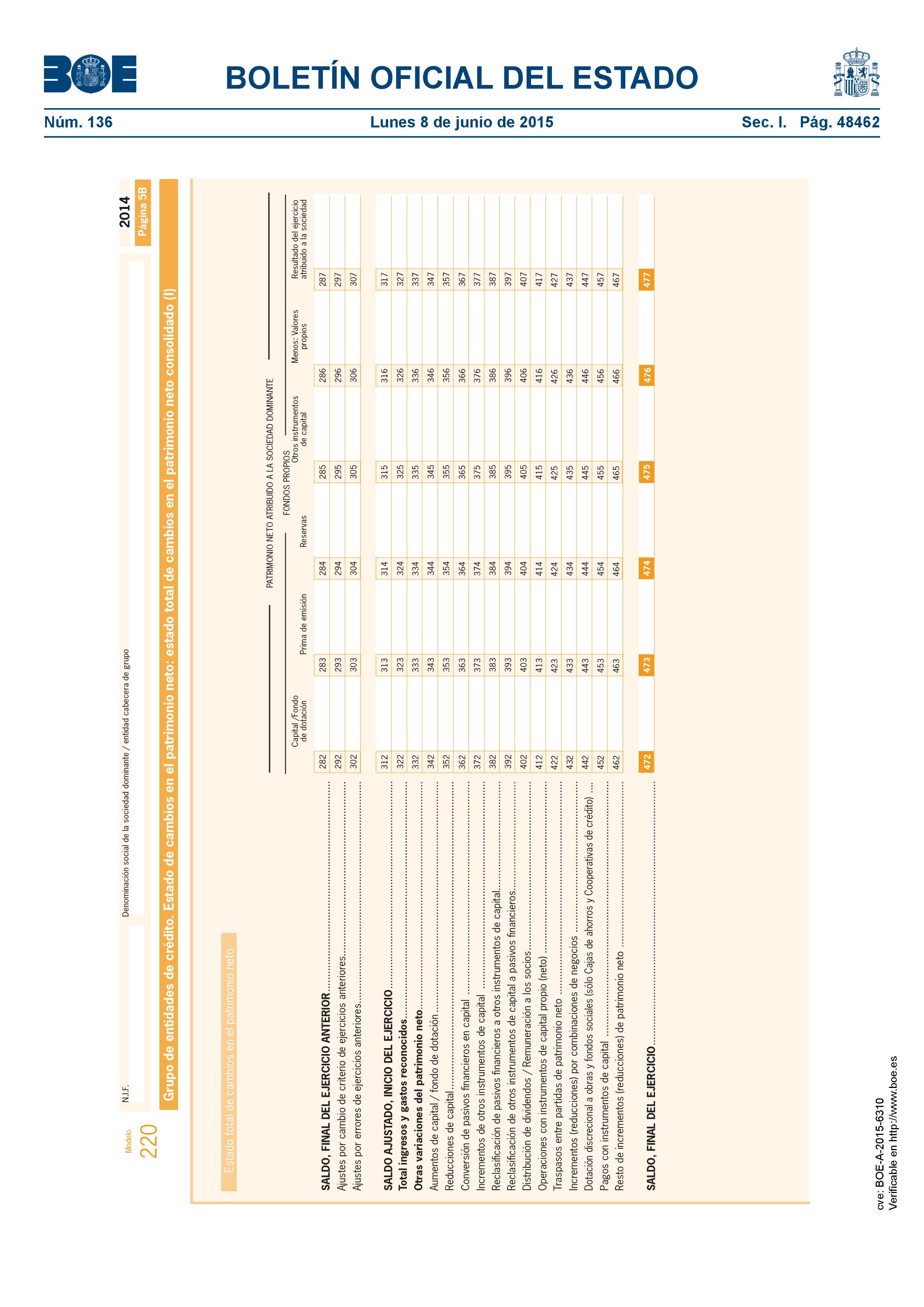

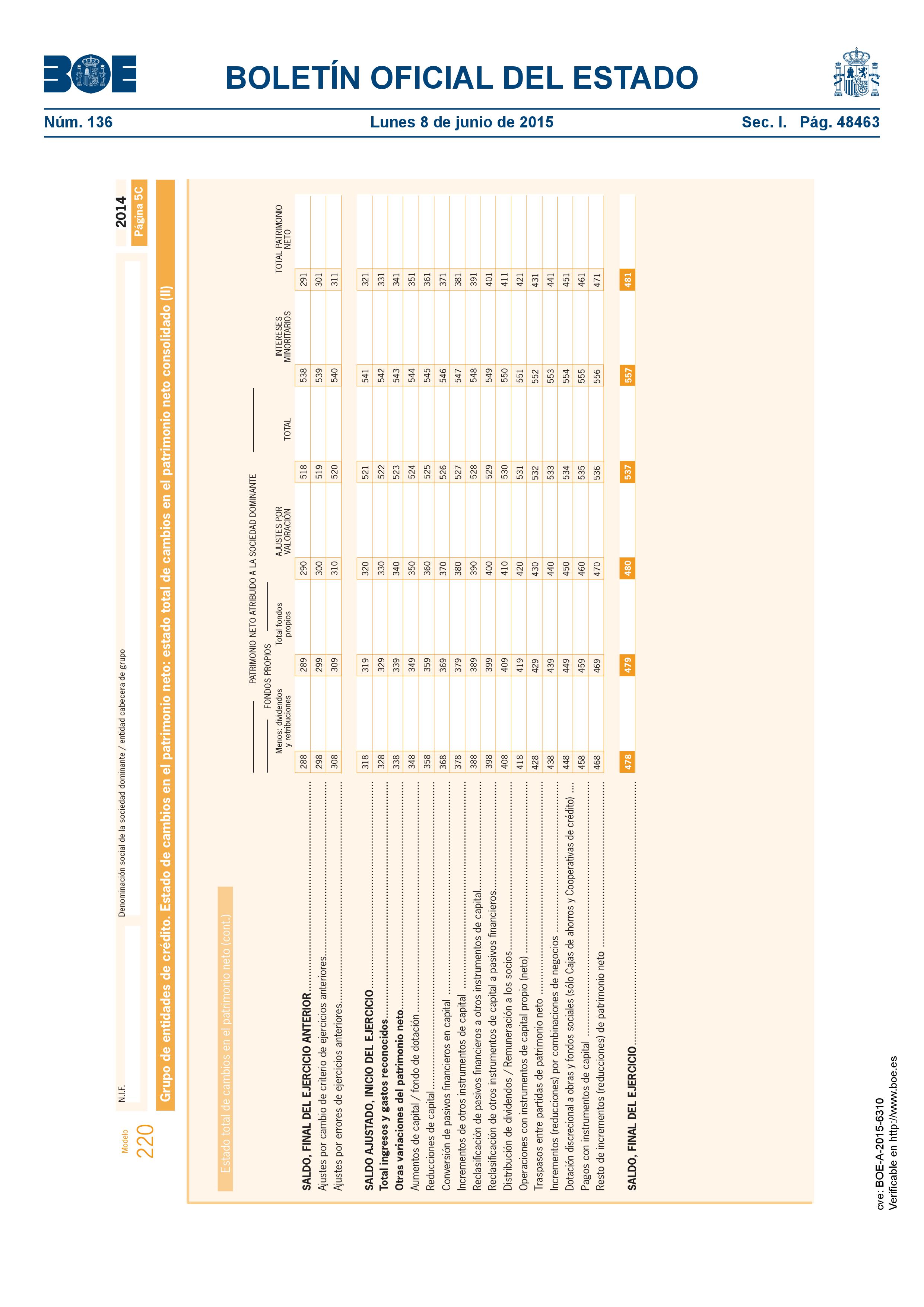

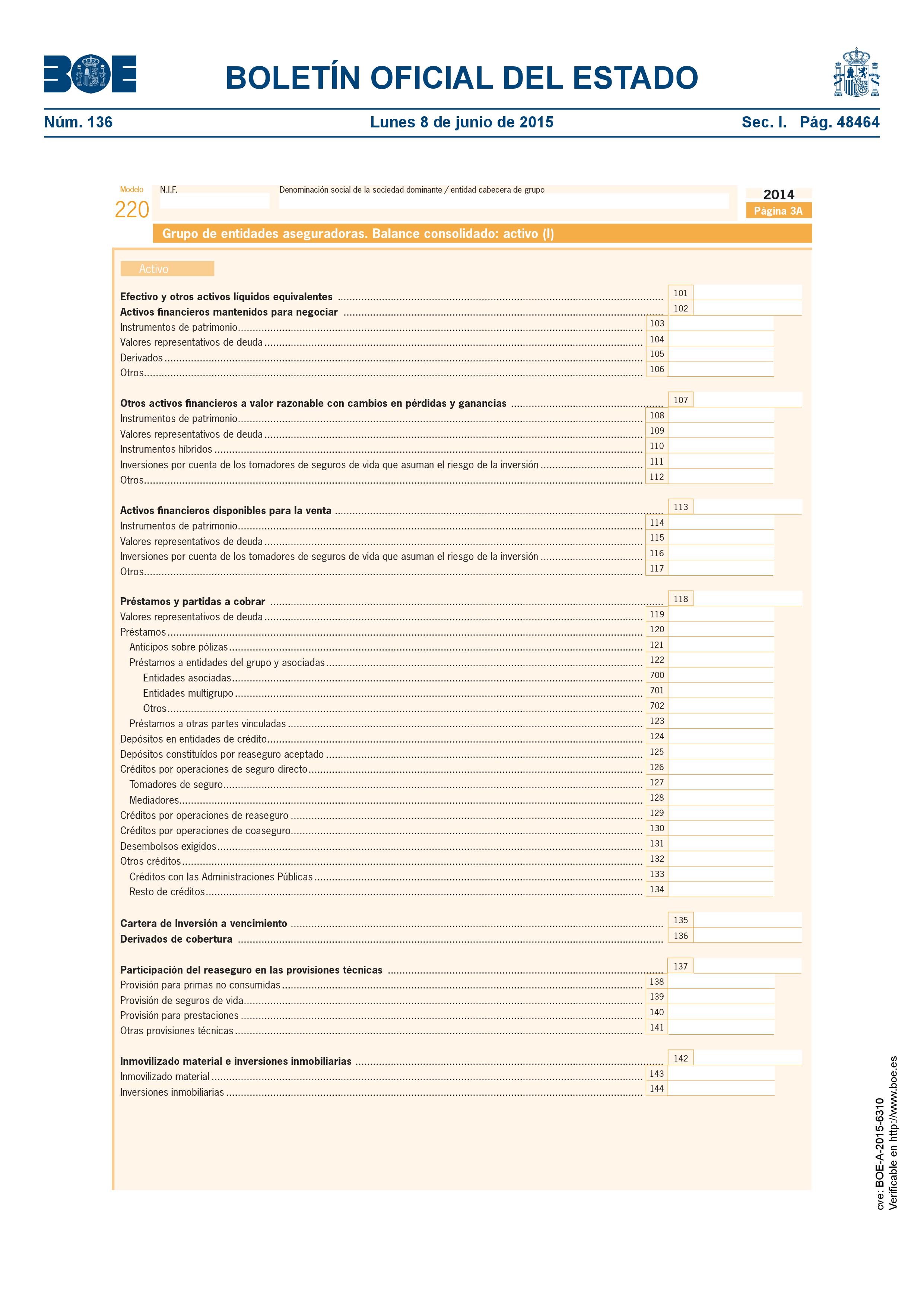

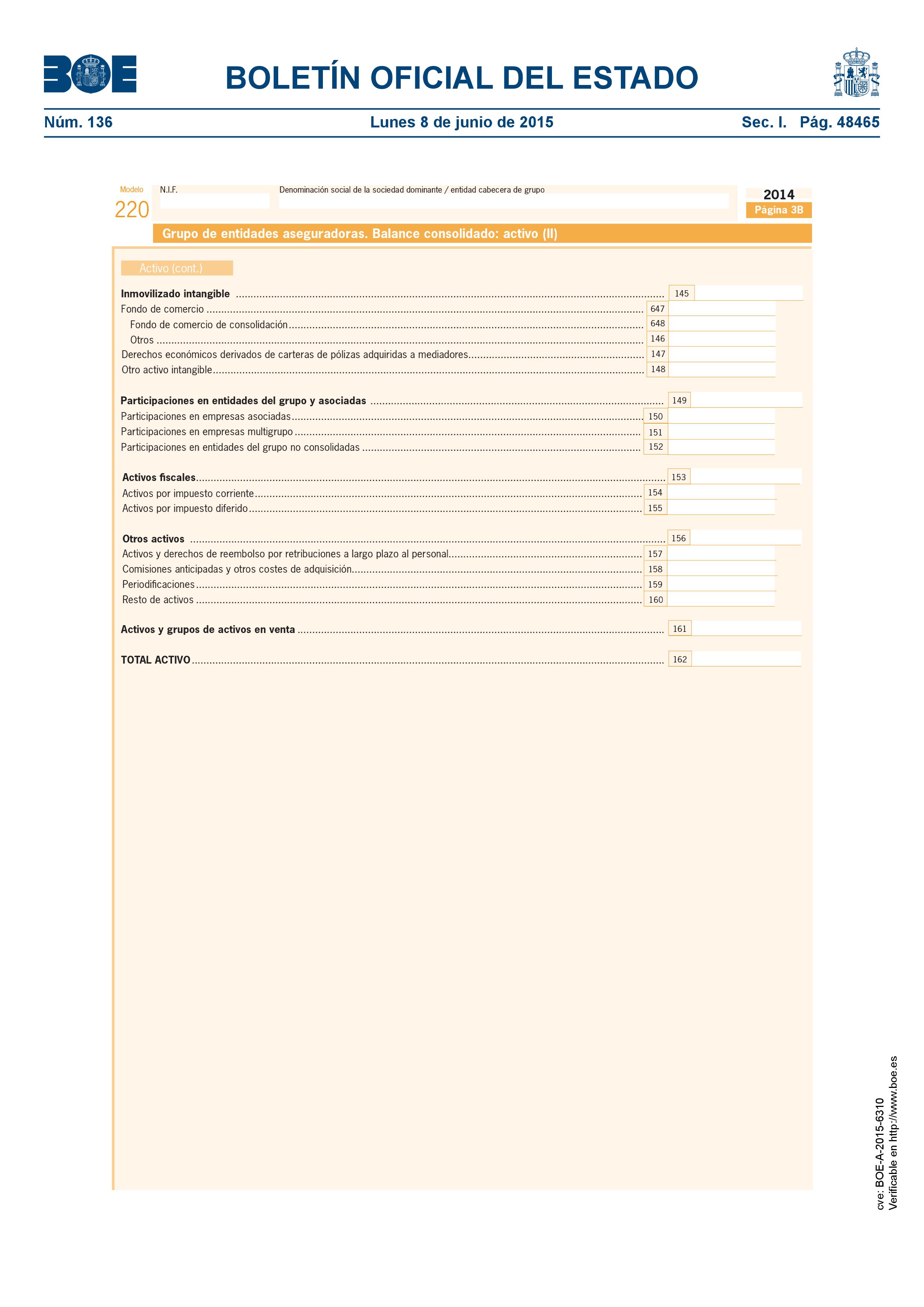

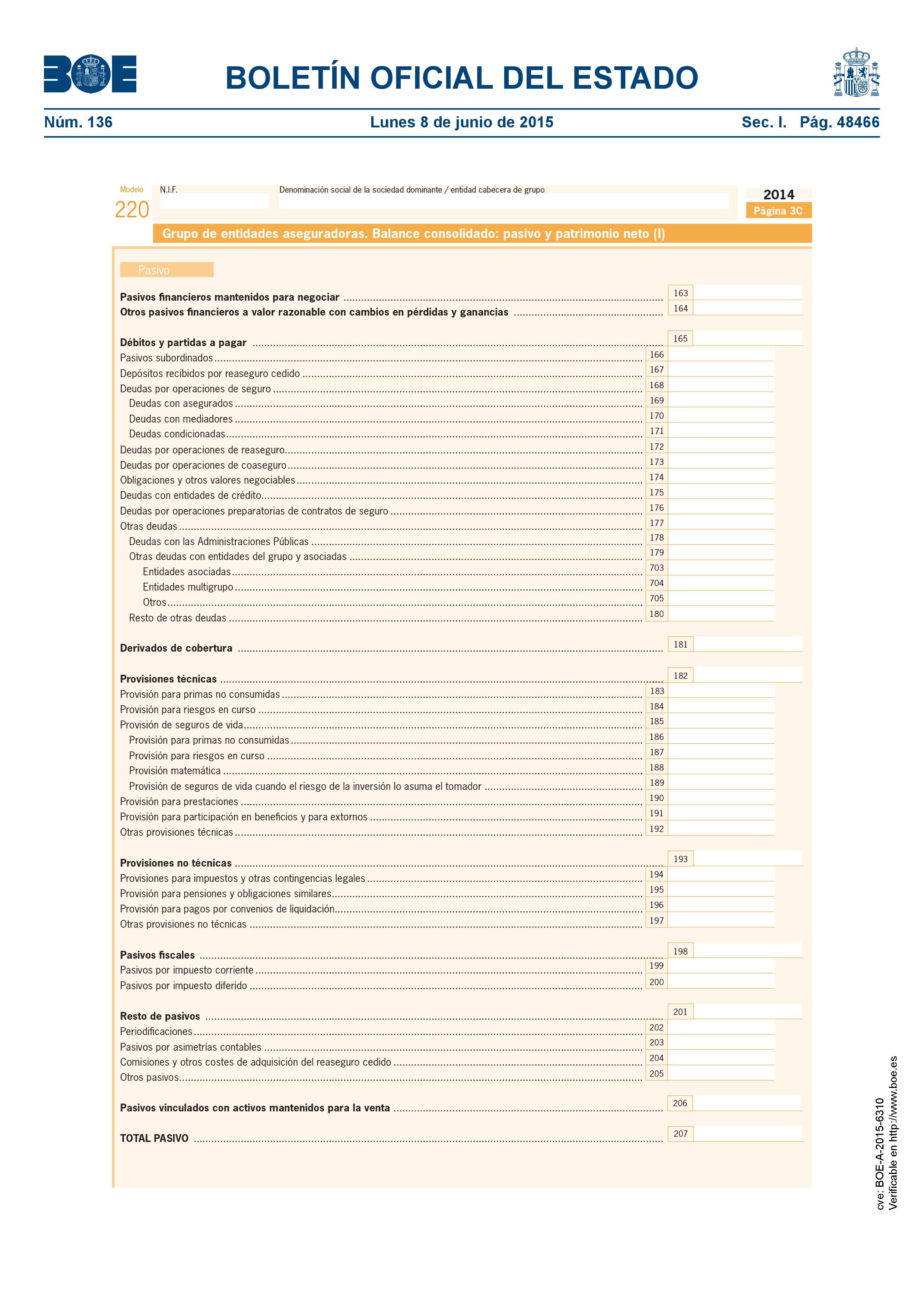

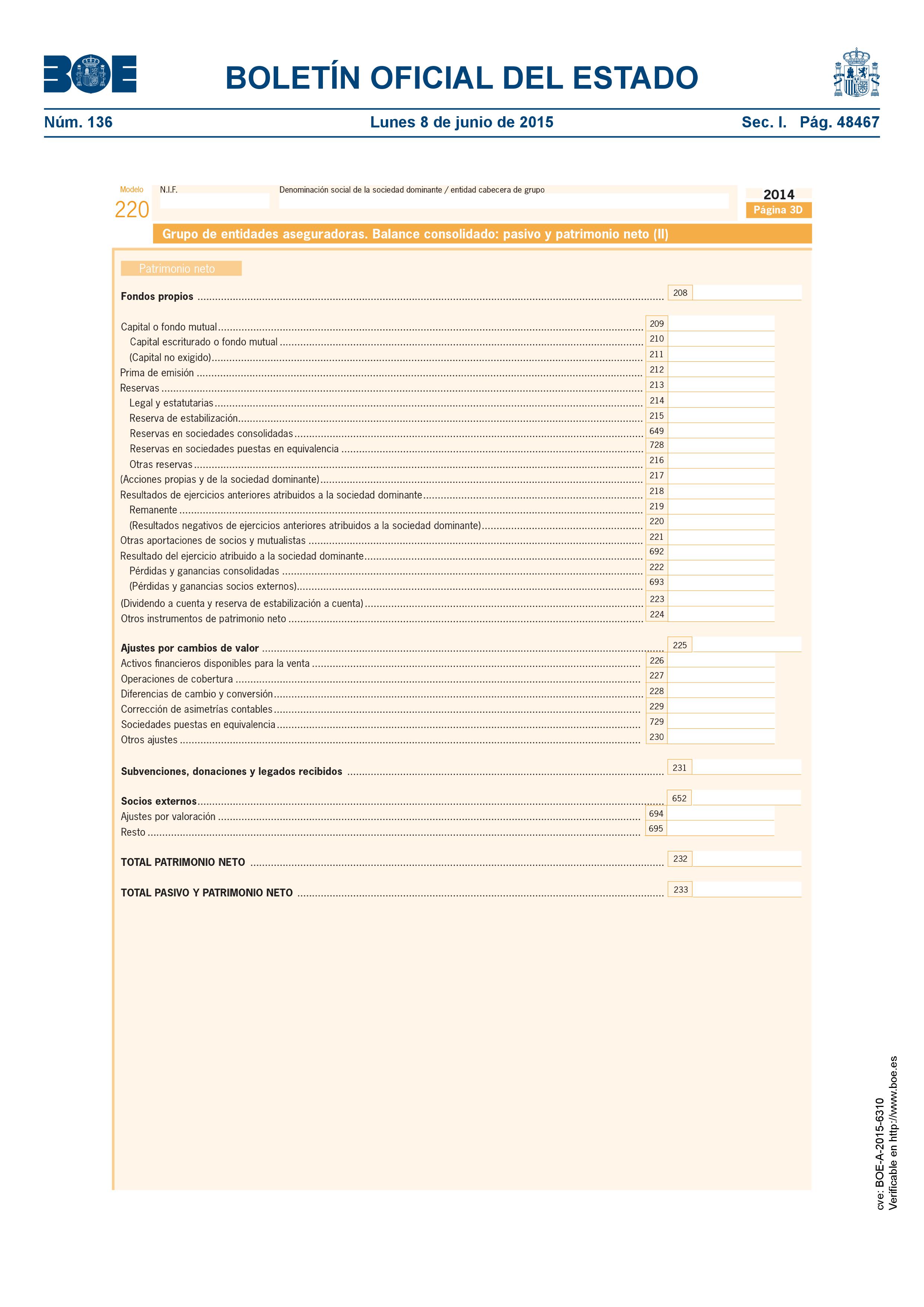

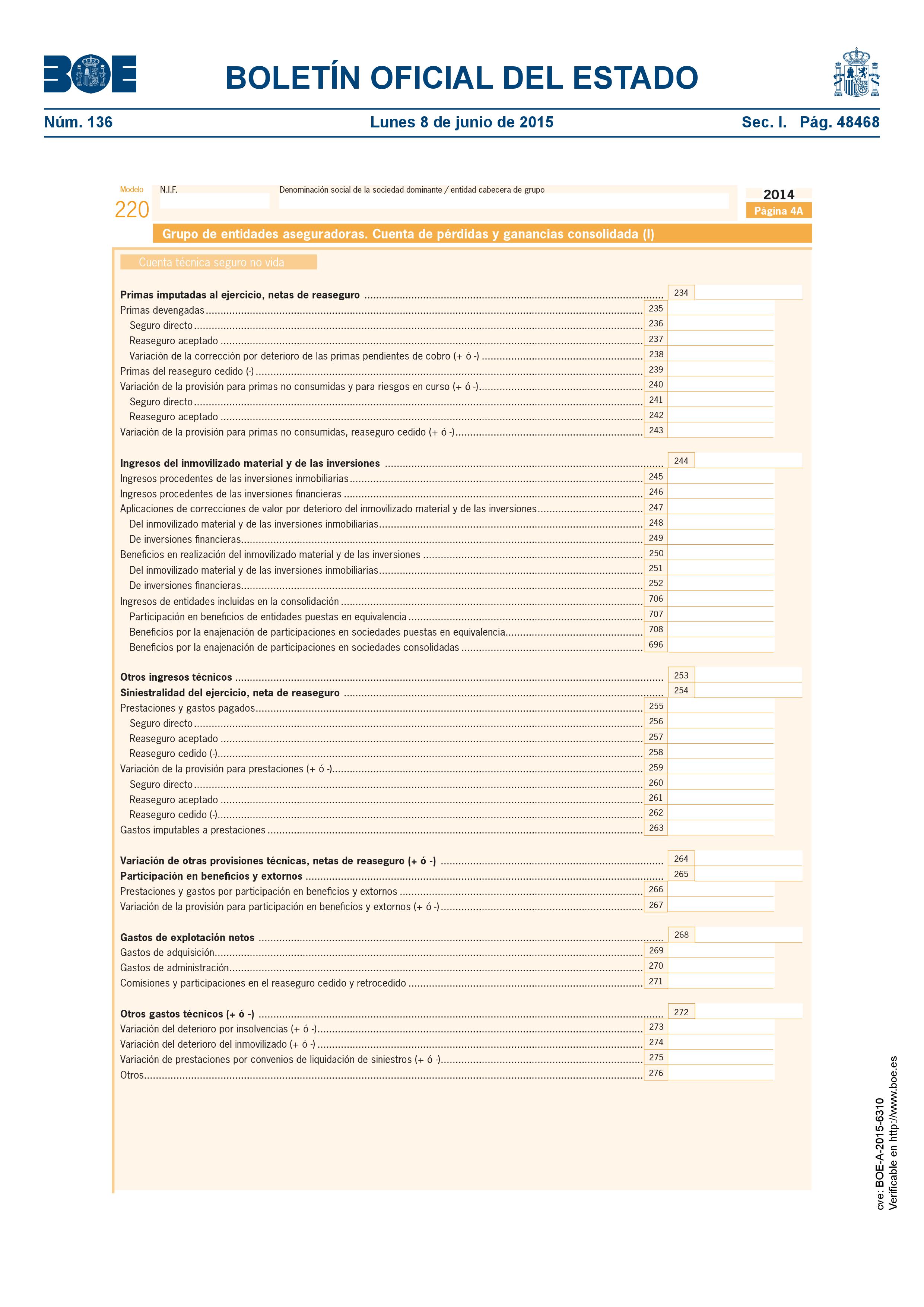

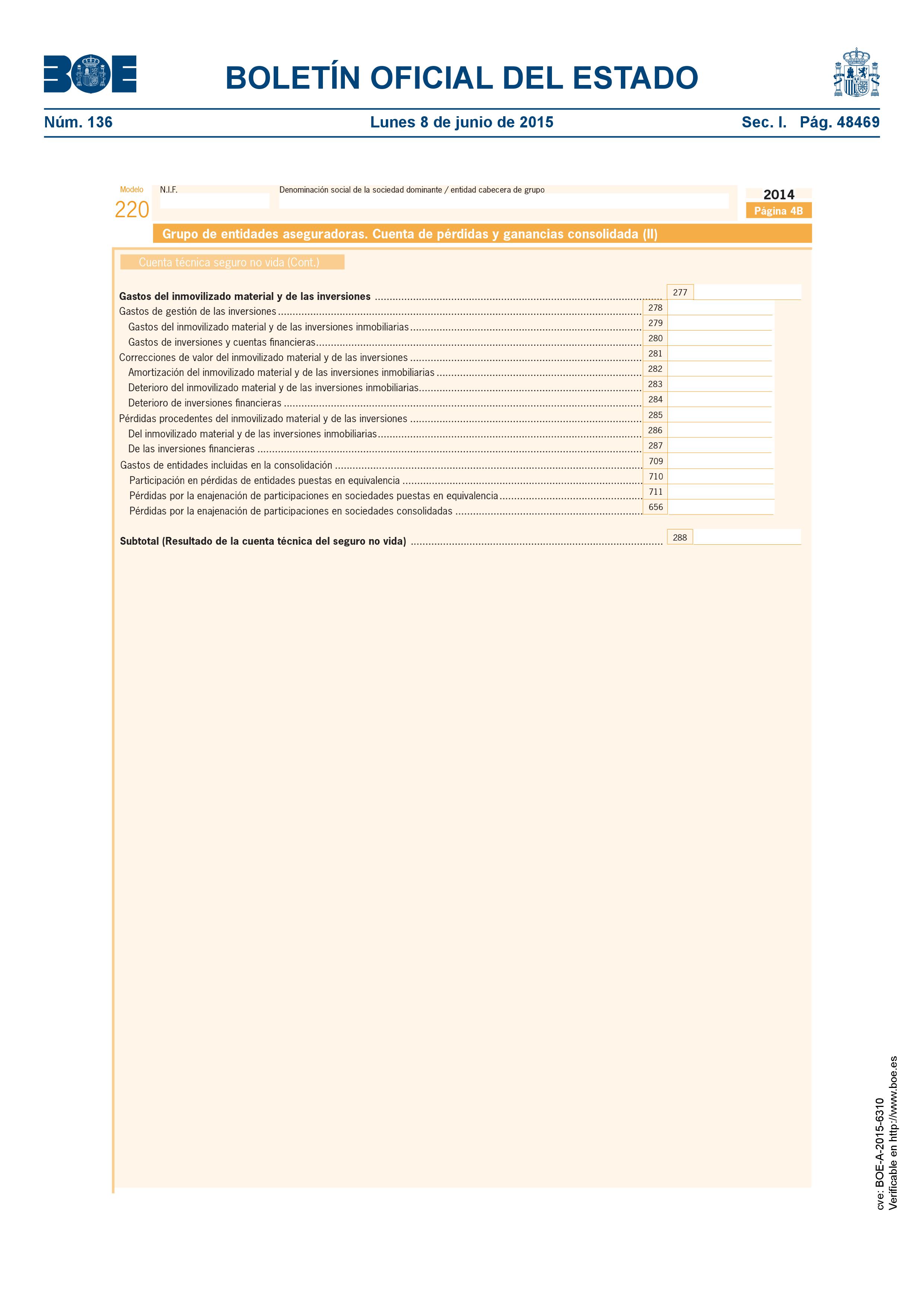

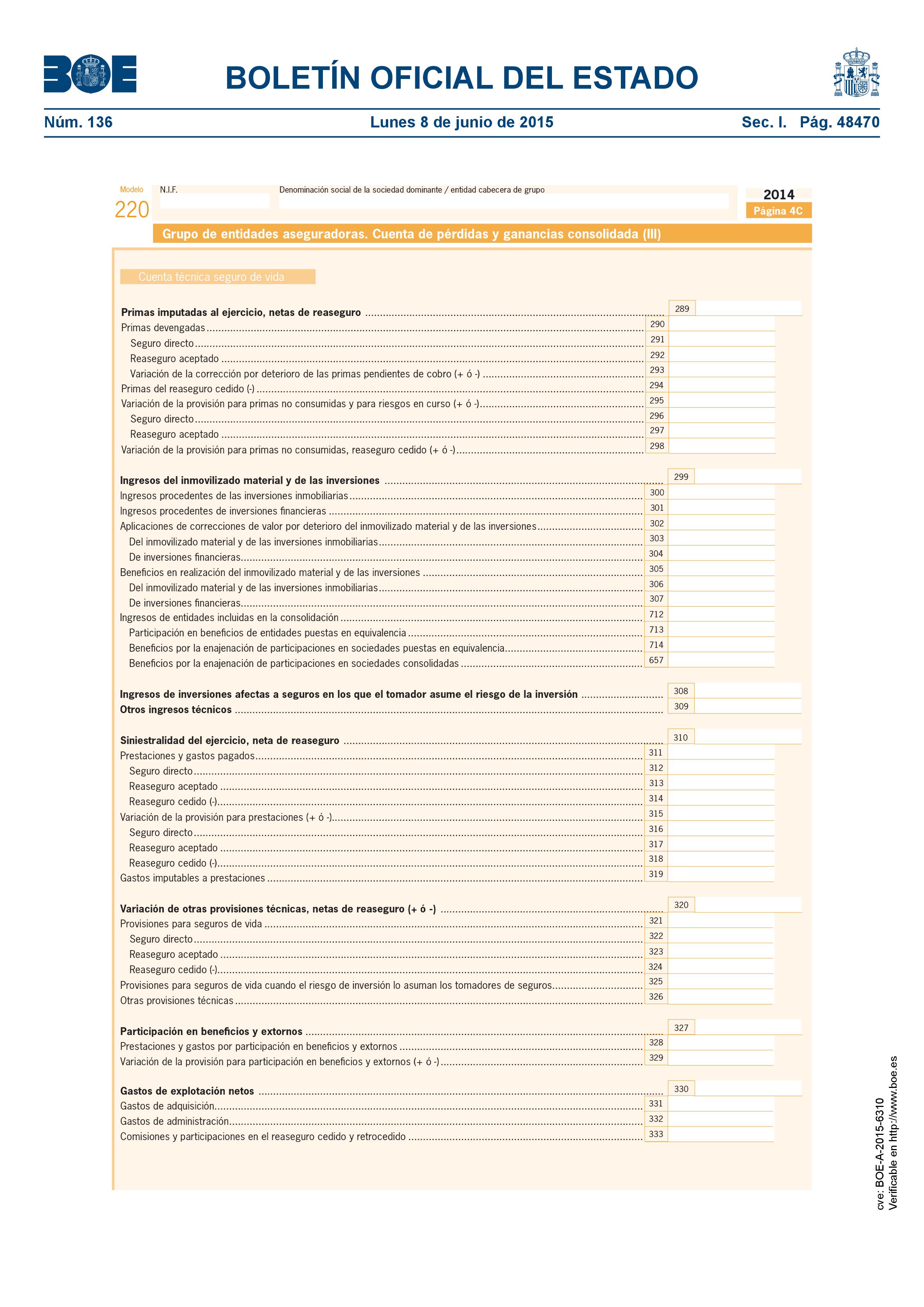

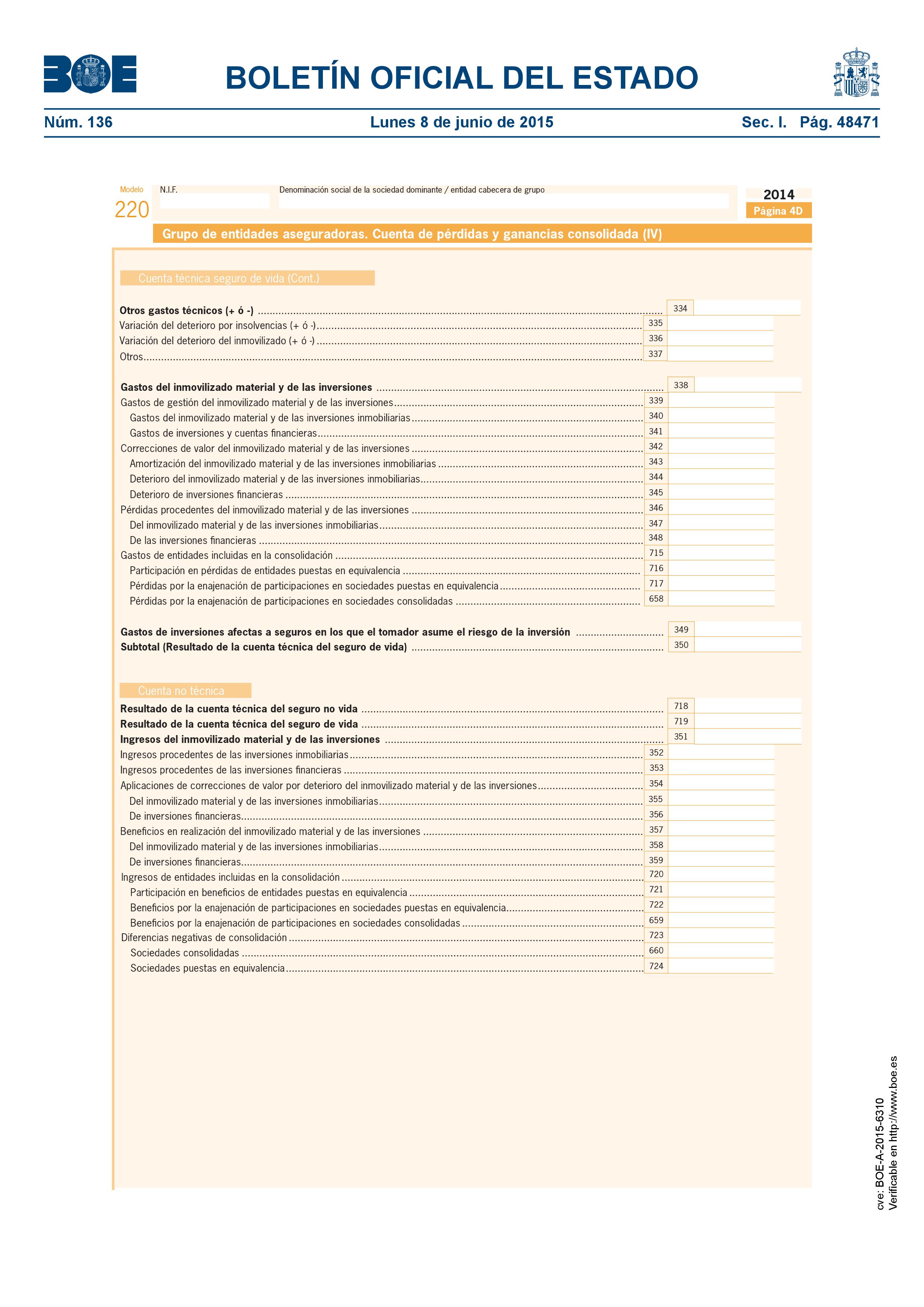

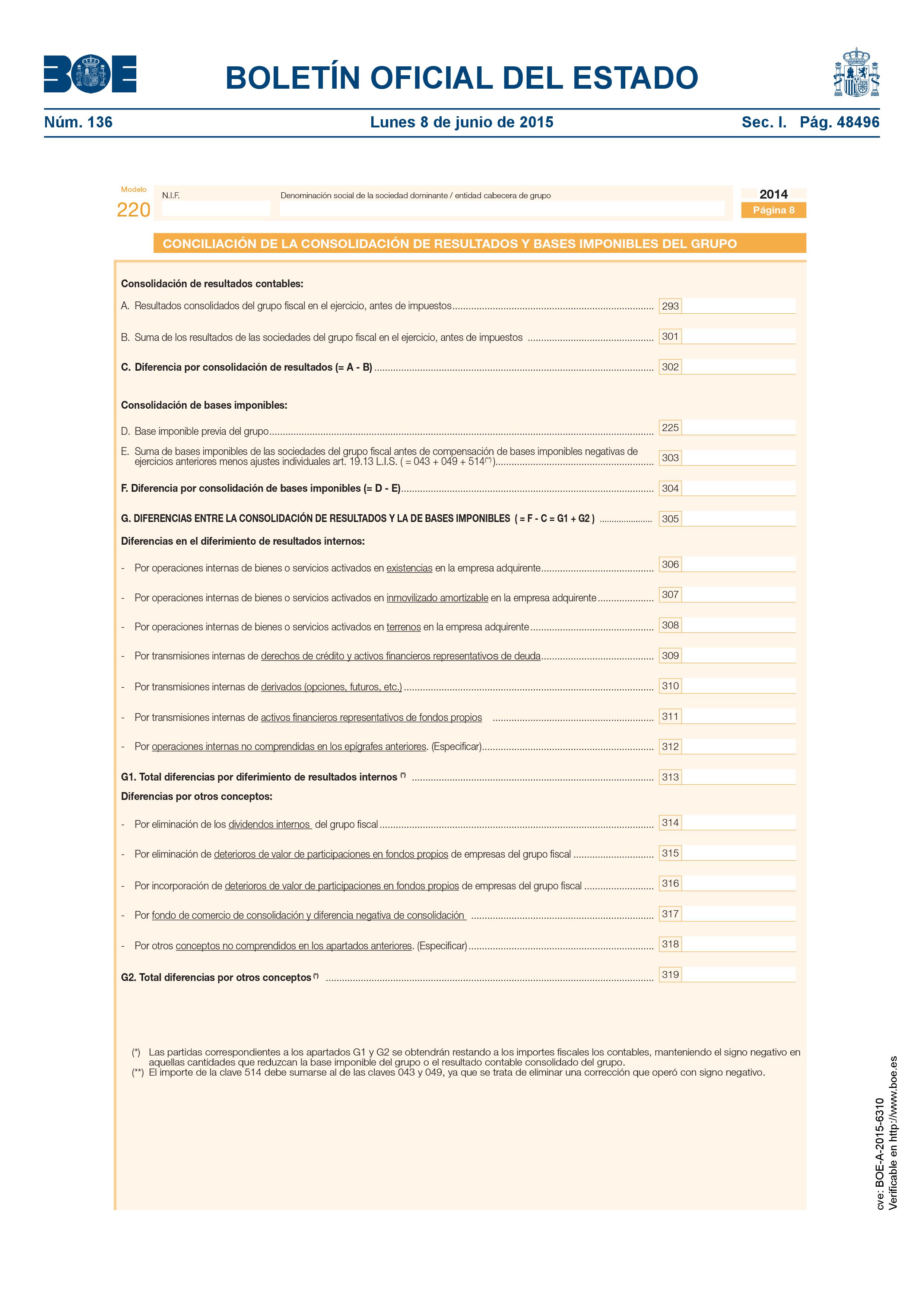

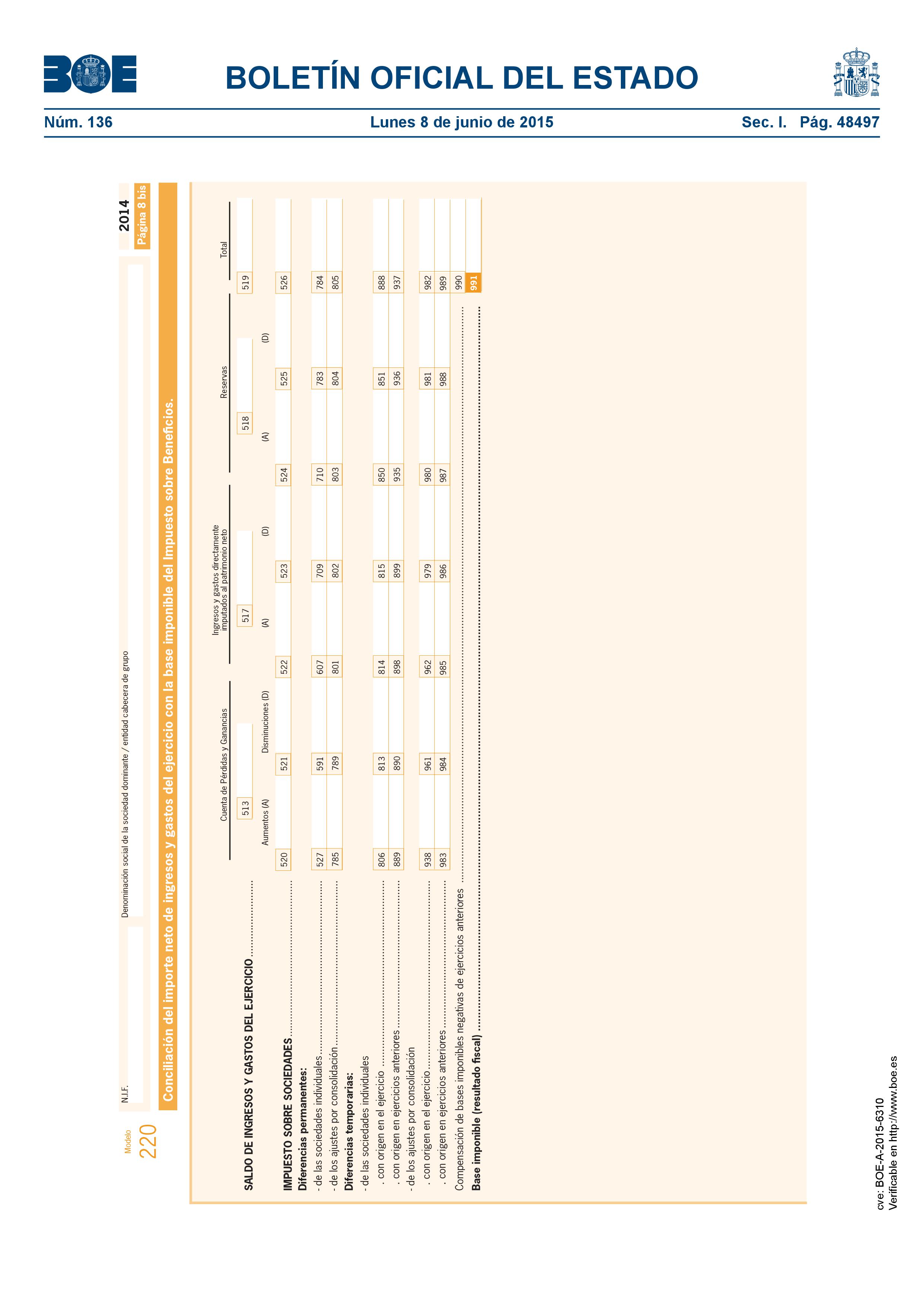

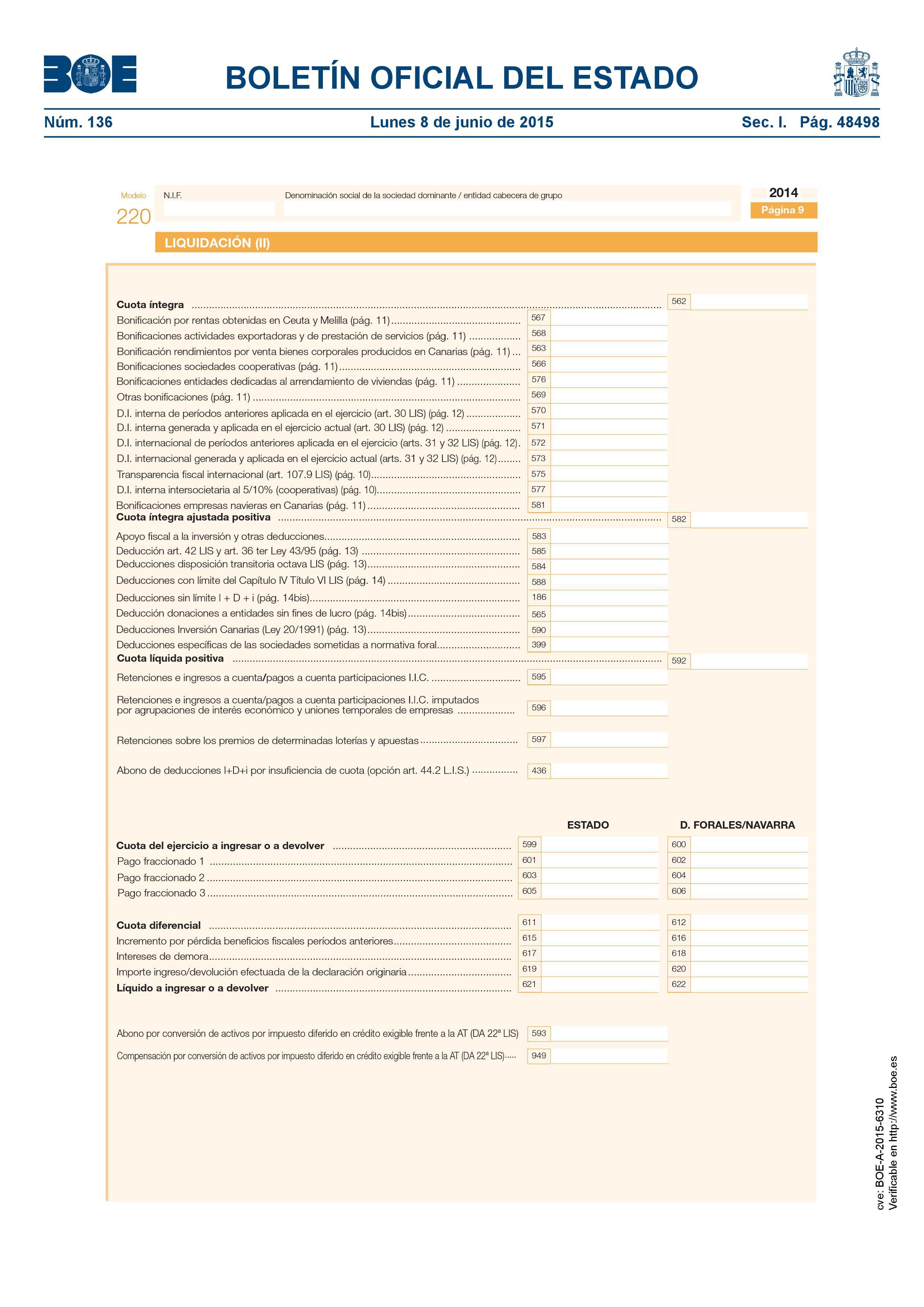

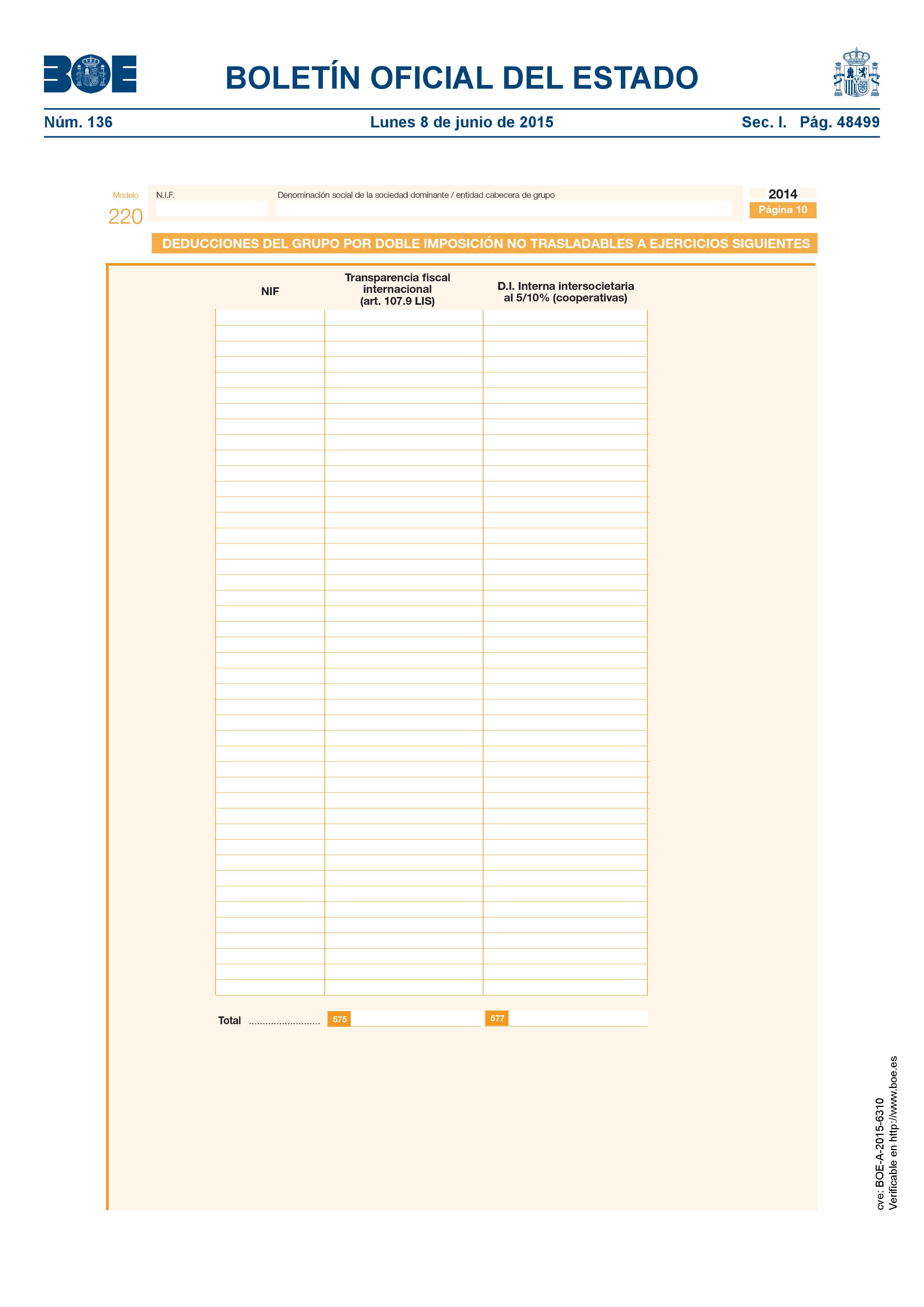

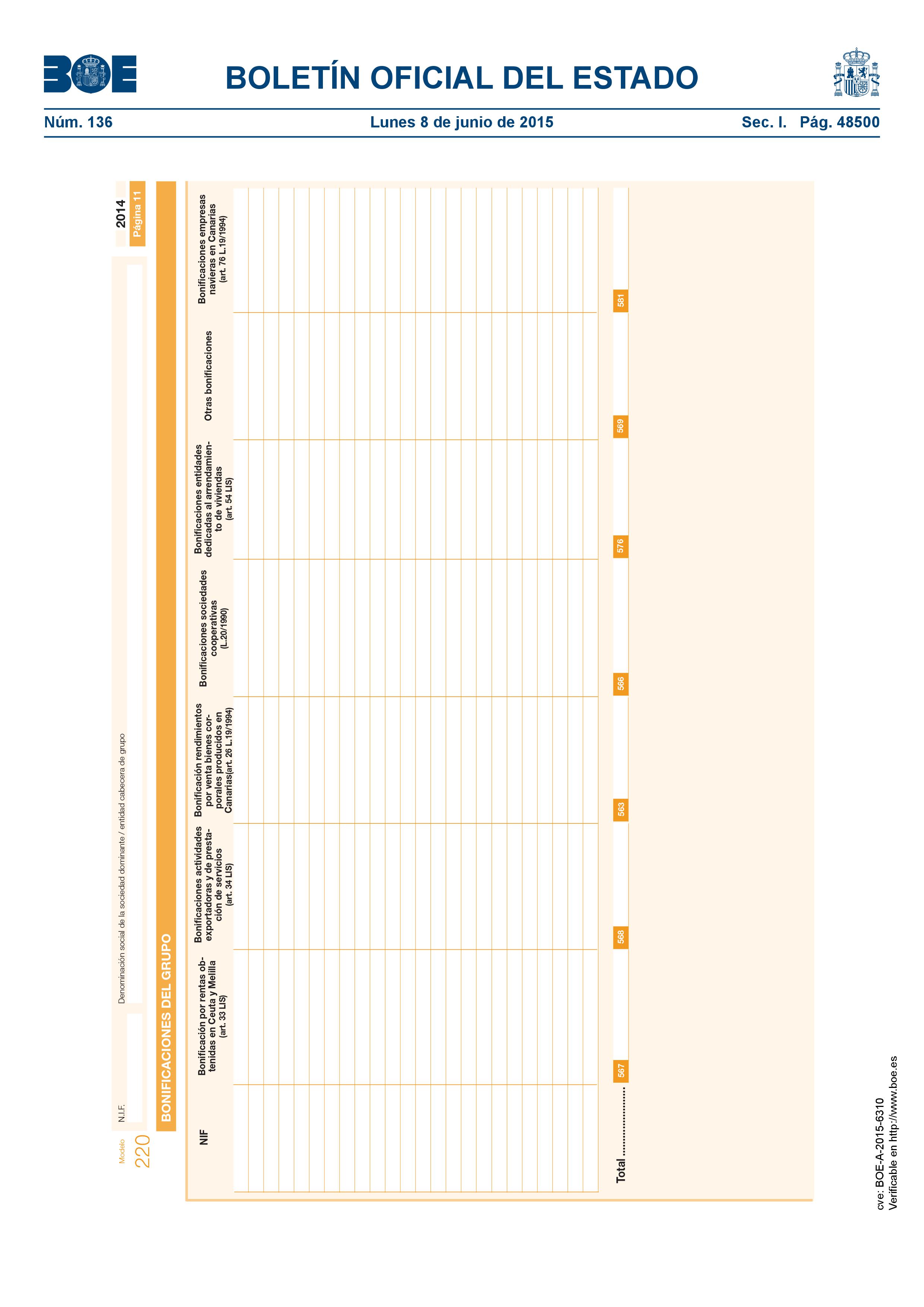

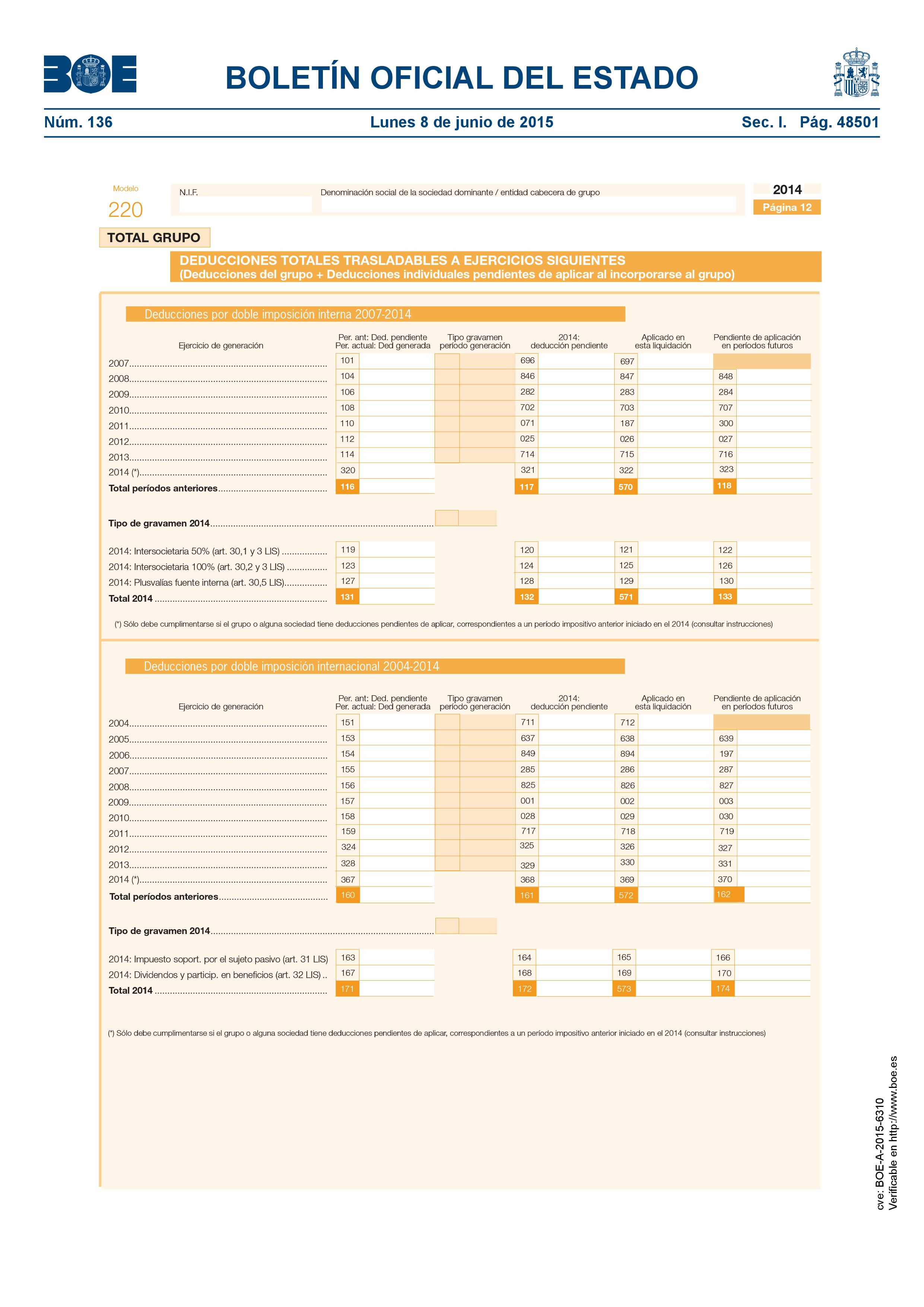

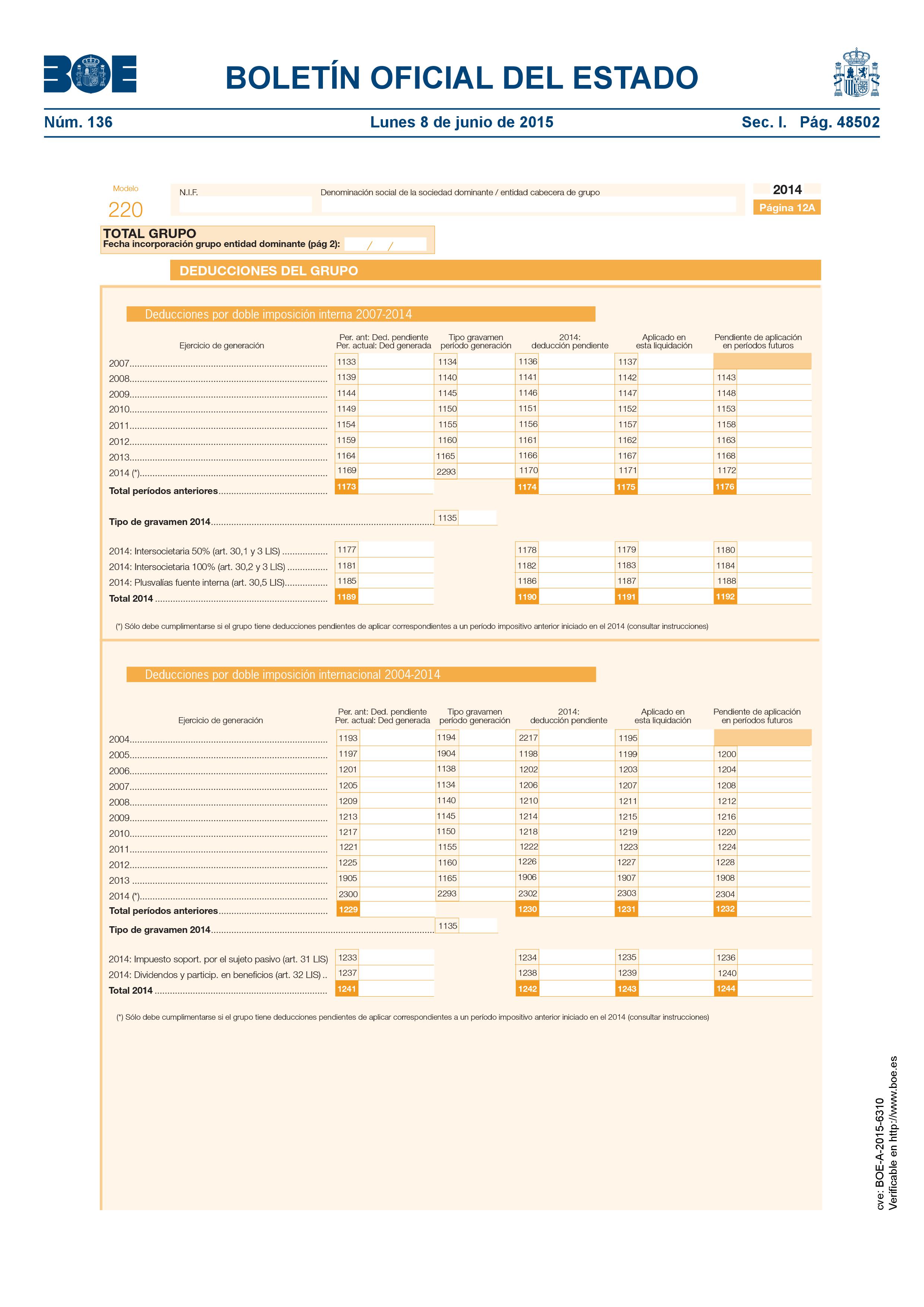

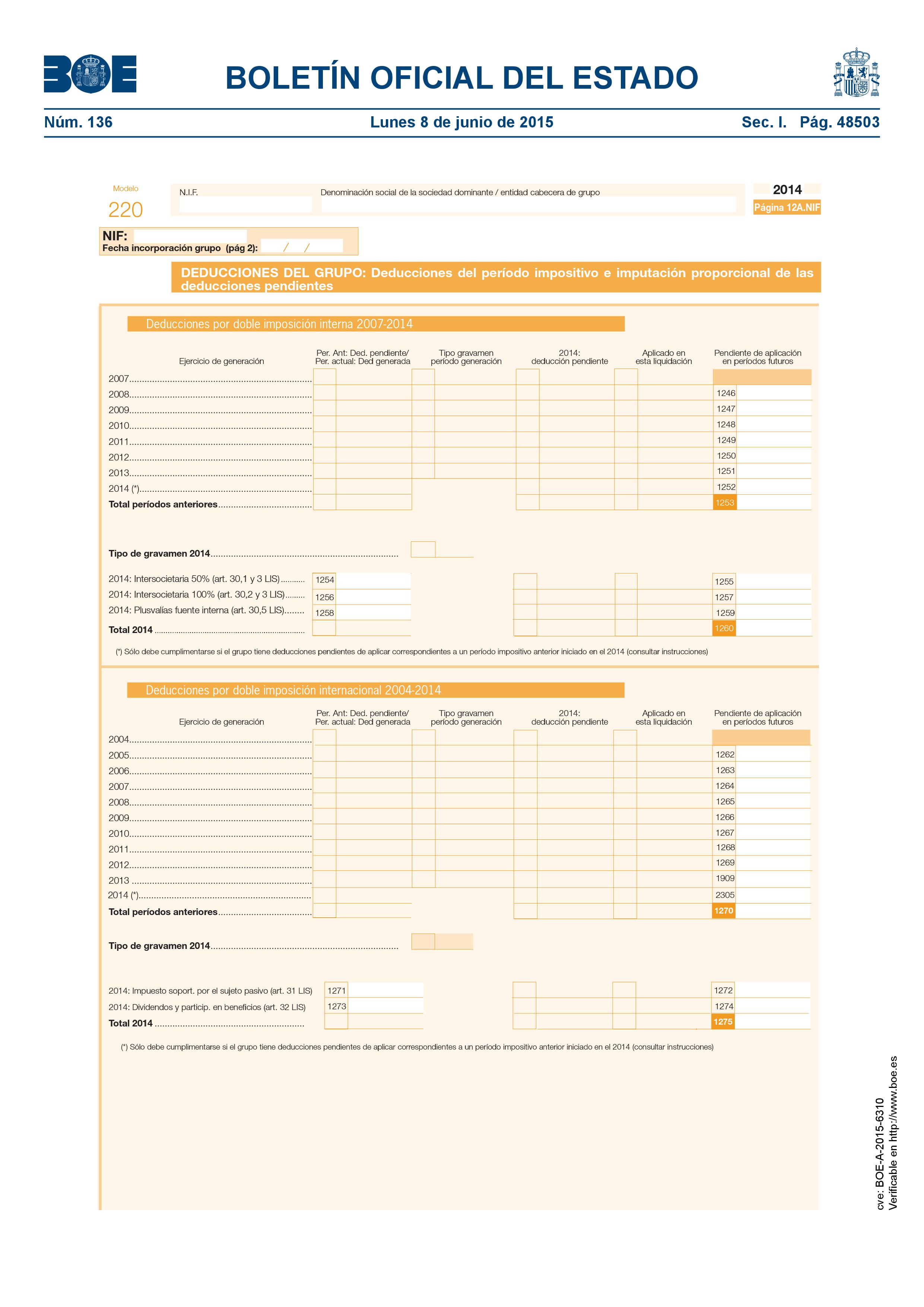

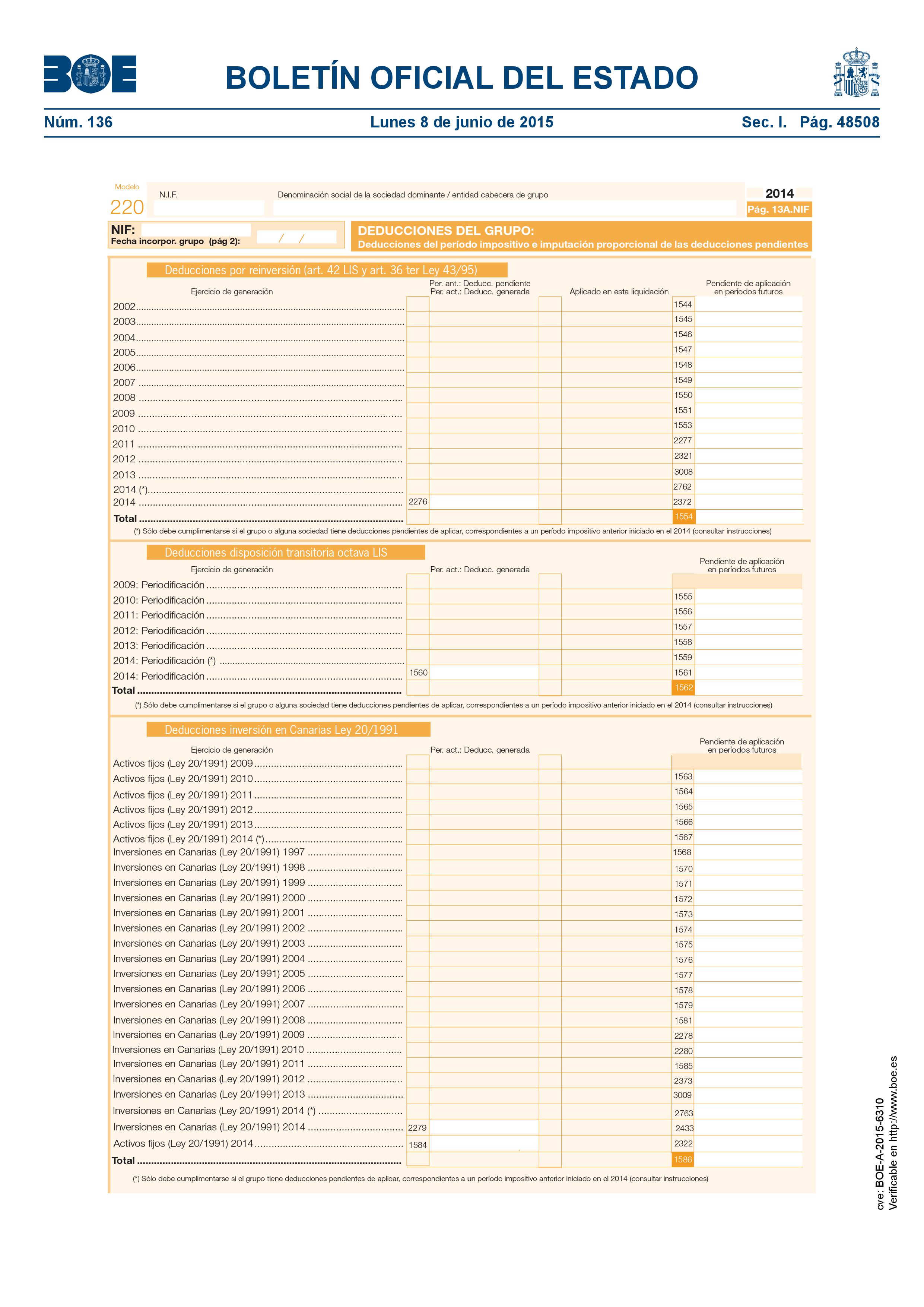

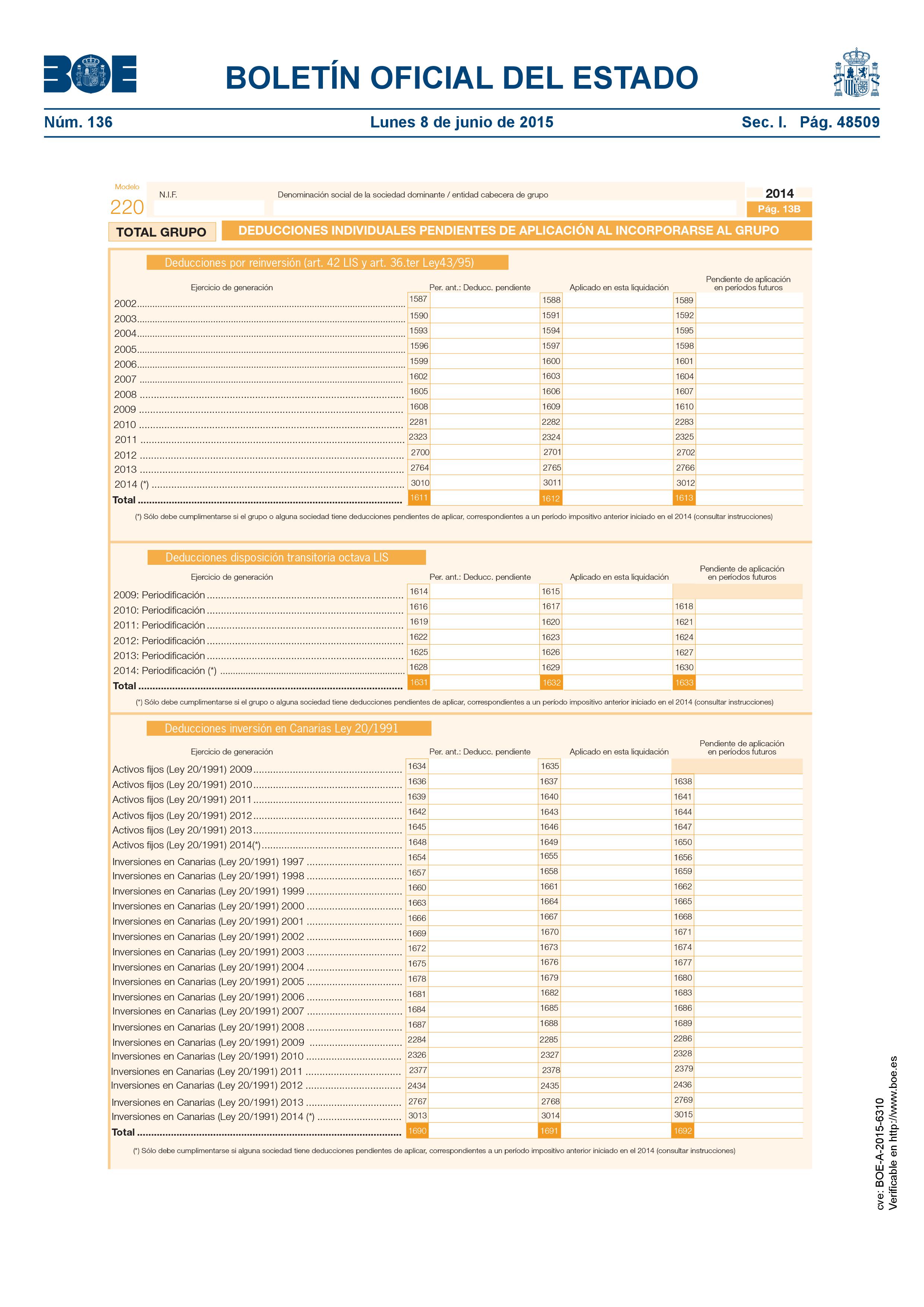

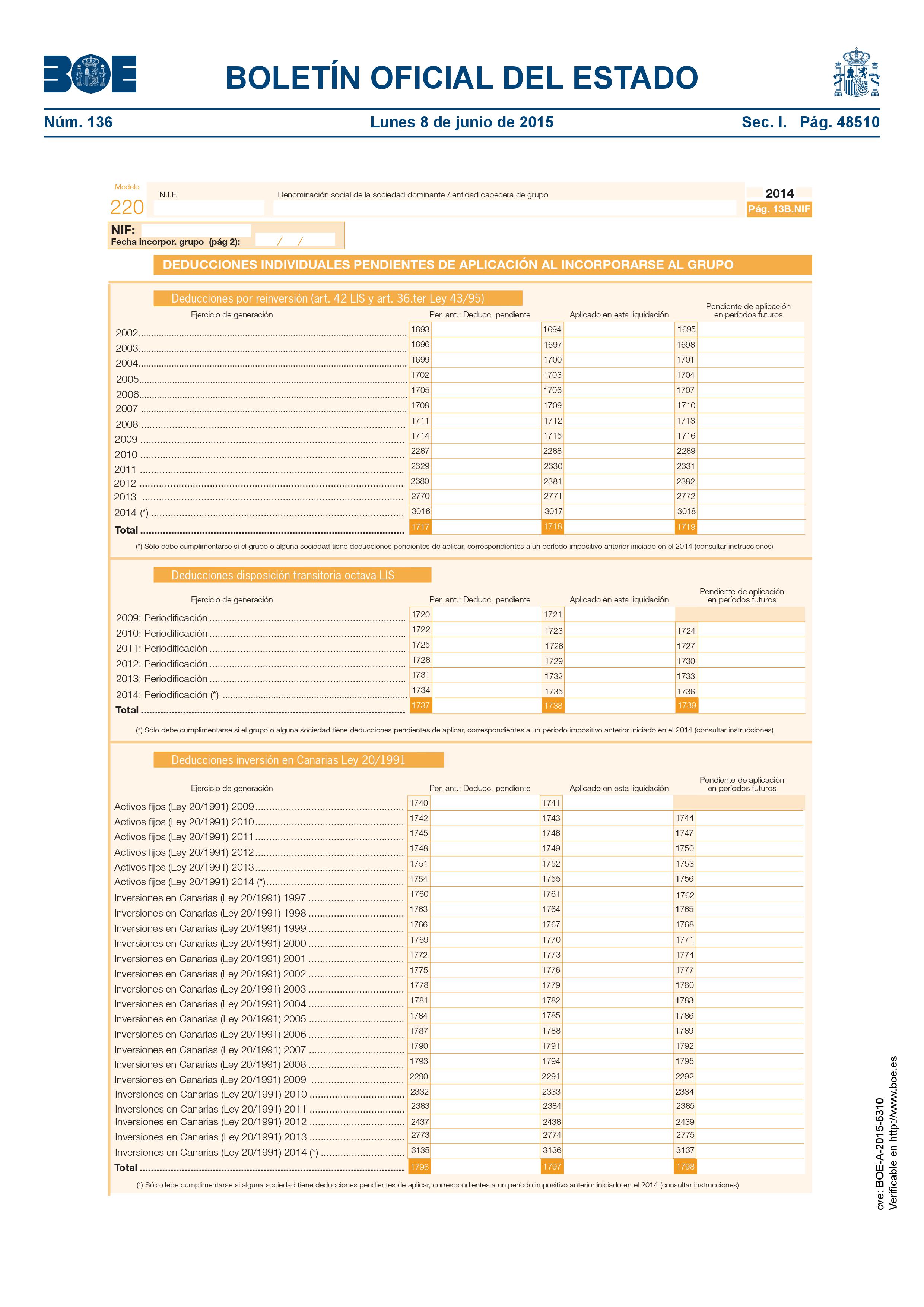

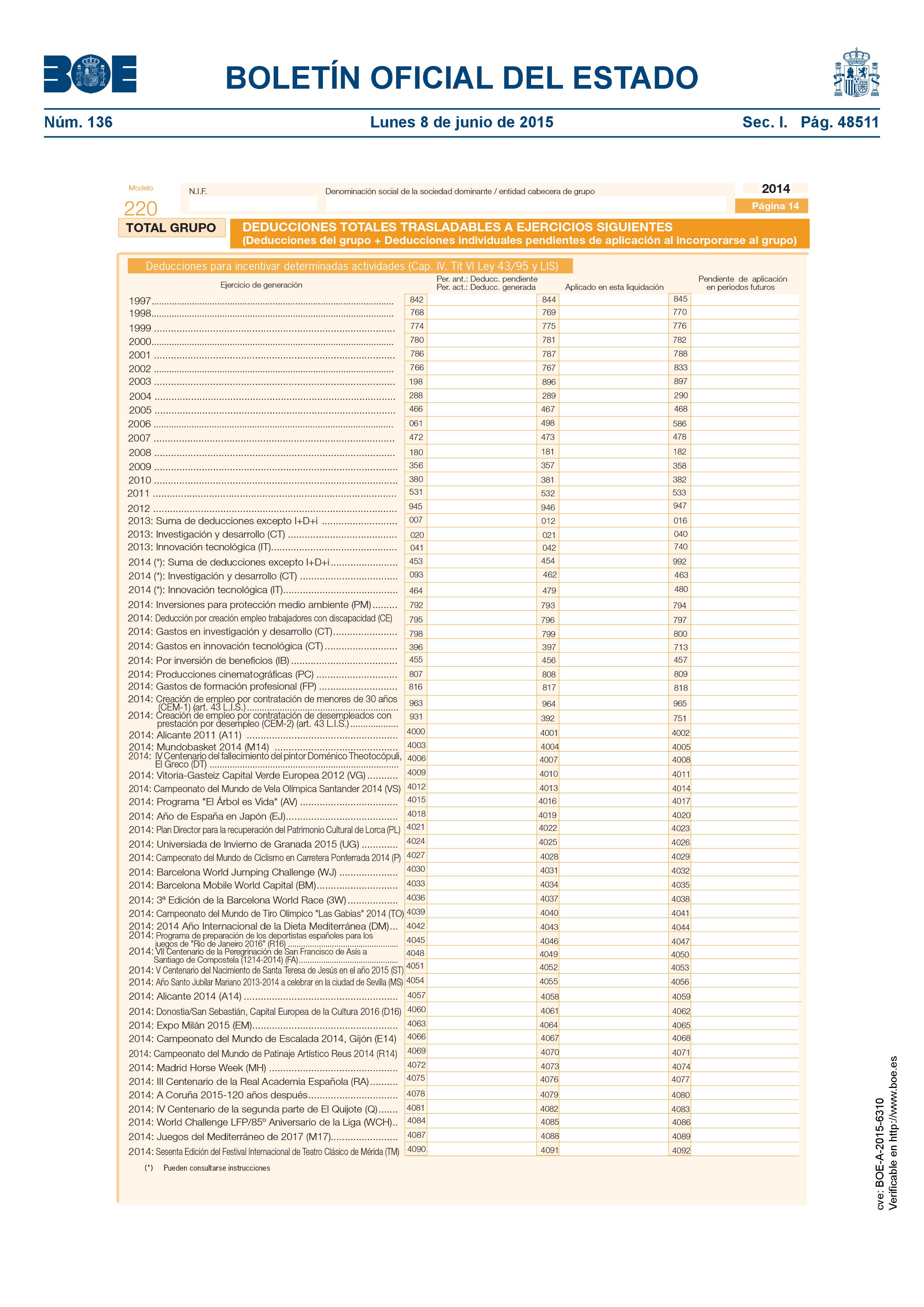

Y como no podía ser de otra forma, lo más importante, los propios modelos del Impuesto sobre Sociedades y el IRPF para no Residentes según aparecen en la Orden HAP/1067/2015, de 5 de junio.

¿Algo que añadir? ¡No te cortes!