Banca y comosiones son una dupla que va de la mano. De hecho, cuanto menor es el rendimiento que obtiene por su negocio tradicional de prestar dinero, mayores son las comisiones que cobran. Te descubrimos cómo tributan estas comisiones y si puedes hacer algo con ella en la declaración de la renta.

No hay producto bancario que no incluya comisiones ni banco que, por mucho que lo publicite, no tenga alguna comisión. Es más, precisamente por eso las entidades con menos comisiones se afanan en comunicarlo contantemente y en hacer hincapié en esa venta competitiva. Algunas comisiones se entienden mejor que otras y así a nadie se le escapa que la comisión de apertura se cobra por las gestiones que la entidad debe hacer a la hora de abrir un depósito. Sin embargo, también hay otras más complicadas de entender como la comisión por desistimiento, que no es más que la comisión que el banco cobrará en una hipoteca por pagar de forma anticipada el préstamo.

Se trata sólo de dos ejemplos de las comisiones y gastos que los bancos te cobrarán y que varían en función del producto. Así, por ejemplo, en los depósitos apenas verás comisiones y gastos, pero estos se multiplicarán si operas con acciones o contratas fondos de inversión: gastos de custodia, comisiones de reembolso y similares harán que tus beneficios menguen ¿Existe alguna forma de evitarlo? Lo cierto es que no, pero sí que podemos recuperar parte de ese dinero vía IRPF, aunque no en todos los casos.

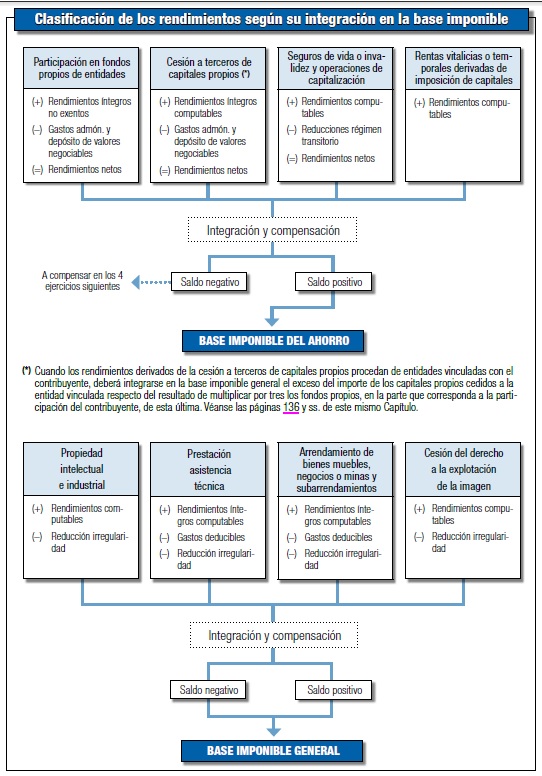

Lo que suele ocurrir es que en algunos productos como los fondos de inversión, el impacto de las comisiones ya suele trasladarse a la rentabilidad final que comunica la entidad, mientras que en otros simplemente no aplicaría hacer nada a efectos fiscales. La Ley de IRPF recoge cómo se debe integrar cada rendimiento -el dinero obtenido por los diferentes productos- en la declaración de la renta y esto puede darnos una primera idea de qué comisiones se podrán restar al beneficio obtenido:

En términos generales, la legislación vigente indica que a la hora de determinar el rendimiento íntegro, es decir, cuánto hemos ganado a efectos fiscales, se podrán restar “los gastos de administración y depósito de valores negociables. A estos efectos, se considerarán como gastos de administración y depósito aquellos importes que repercutan las empresas de servicios de inversión, entidades de crédito u otras entidades financieras que, de acuerdo con la Ley 24/1988, de 28 de julio, del Mercado de Valores, tengan por finalidad retribuir la prestación derivada de la realización por cuenta de sus titulares del servicio de depósito de valores representados en forma de títulos o de la administración de valores representados en anotaciones en cuenta».

Profundizando un poco más y poniendo algunos ejemplos concretos, estas son las comisiones que sí podrás restar al hacer la declaración de la renta:

- Acciones – comisiones de compraventa y gastos de administración y depósito

- Fondos de inversión – comisión de suscripción, reembolso, gestión o custodia.

- Hipoteca – La comisión por amortización anticipada y los intereses del préstamo.

¿Te ha quedado claro? Si es así ayúdanos a difundirlo y sino, ¡Pregunta! Trataremos de responderte.

Imagen – Ismagilov en Shutterstock

¿Algo que añadir? ¡No te cortes!