El adelanto de la reforma fiscal prevista para 2016 ha supuesto un cambio en los tipos de IRPF y por lo tanto en tu salario, pero este no es el único cambio laboral.

El pasado mes de julio el Gobierno sorprendió a todo el mundo con el adelanto de la segunda parte de la reforma fiscal que debía implementarse en 2016. La consecuencia más inmediata para la mayoría de trabajadores ha sido mayor renta disponible, Y es que la reforma ha servido para bajar los tipos de IRPF y por lo tanto las retenciones que se practican en la nómina. La traducción ha sido que el sueldo se ha incrementado una media de 12 euros al mes, aunque la cantidad concreta dependerá de cada trabajador.

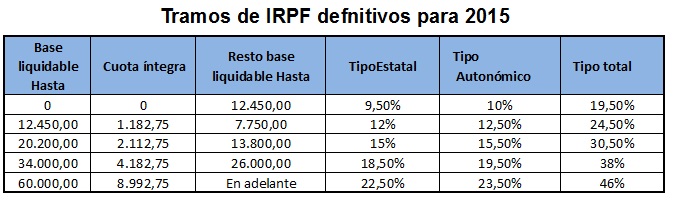

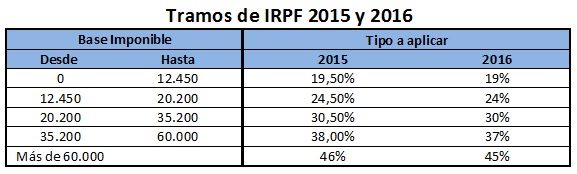

Para que entiendas mejor por qué, sólo debes fijarte en cómo han cambiado las tablas de IRPF previstas para 2015 y las que finalmente se aplicarán, que son las siguientes.

En términos generales, la rebaja está entre el medio punto y el punto porcentual, dependiendo del tramo del que se trate.

Pero este no ha sido el único aspecto que afecta a los trabajadores y al ámbito laboral. El adelanto de la reforma trae otra serie de novedades que conviene que conozcan, tanto si eres autónomo como empleado.

Restricciones en las indemnizaciones por despido

La indeminización por despido está exenta de tributar hasta 180.000 euros para los despidos posteriores al 1 de agosto de 2014 y lo que sean consecuencia de un ERE o un despido colectivo comunicado también con anterioridad a esa fecha.

El adelanto de la reforma incluye un requisito adicional para que las cantidades permanezcan exentas, y es que el trabajador no podrá volver a ser contratado por la empresa que le despidió u otras compañías vinculadas en un plazo de tres años. El objetivo de esta medida es la de evitar ciertas políticas de despidos y contrataciones de determinadas empresas y que también beneficiaban al trabajador desde un punto de vista fiscal. Si incumple este requisito, deberá tributar por el paro percibido como si fuese una renta del trabajo más.

Aquí puedes ampliar la información sobre la fiscalidad del despido

Reducción para las indemnizaciones fraccionadas

La nueva ley también prevé una reducción del 30 % para las indemnizaciones por despidos laborales que se perciban de forma fraccionadas. Quienes quieran beneficiarse de esta medida deberán acreditar que el coeficiente resultante de dividir el número de años en los que se trabajó, computados de fecha en fecha, entre el número de periodos impositivos de fraccionamiento, es superior a dos.

En cualquier caso, el límite de la indemnización será de 1.000.000 de euros, capital a partir del cual no se aplicará reducción alguna, y también se empezará a limitar el capital a partir de los 700.000 euros.

Cambios en la reducción por movilidad

El IRPF ya prevé una reducción por movilidad geográfica de la que se podrán beneficiar los desempleados que hayan aceptado un puesto de trabajo en un municipio diferente al suyo de residencia.

Esta deducción es de 2.000 euros con el límite de los rendimientos íntegros del trabajo. Dicho de otra forma, el resultado de restar ese dinero a los ingresos salariales no puede ser negativo.

Los últimos cambios normativos han adelantado una modificación según la deducción sólo se podrá aplicar sobre sobre los rendimientos del trabajo referidos al empleo que consiguió a través de la movilidad. De esta forma, si una persona ha dos trabajos, no podrá beneficiarse de este beneficio para el segundo o el primero de ellos que no tenían que ver con un cambio de municipio, según explica Carmen Bujan.

Amplía información sobre la reducción por movilidad geográfica

La exención por entrega de acciones

La entrega de acciones a los trabajadores se hace más equitativa con el adelanto de la reforma. Y es que bajo la nueva normativa sólo quedarán exentas de tributar cuando la oferta se aplique a todos los trabajadores por igual. Dicho de otra forma, se terminan con los privilegios de la clase directiva en la retribución con acciones de la empresa.

Además, será necesario mantener los títulos durante un periodo mínimo de tres años.

Los gastos de estudio ya no serán retribución en especie

Cuando la empresa haga un desembolso para formar a los empleados y reciclar al personal, el dinero pagado ya no se considerará retribución en especie siempre que se trate de formaciones exigidas por sus actividades o puestos de trabajo.

Exención de los gastos de transporte

Por su parte, el dinero que los trabajadores reciban de forma directa o indirecta para desplazarse hasta el trabajo en transporte público quedarán exentas hasta los 1.500 euros.

También te puede interesar

Averigua cuánto sube tu sueldo con el adelanto de la reforma

Cómo interpretar las tablas de IRPF

Manual para entender la renta en 2016

Imagen – Marian Weyo en Shutterstock

{kind=link}

¿Algo que añadir? ¡No te cortes!