El ejercicio 2015 estrena nuevas Tablas de Amortización en el Impuesto sobre Sociedades que, básicamente, simplifican el actual proceso y reducen el número de elementos. Os explicamos cómo funcionan y cuáles son los cambios para el Impuesto de Sociedades 2015.

Una de las mejoras introducidas por la Reforma Fiscal 2015 a efectos del Impuesto de Sociedades es la simplificación de las tablas de amortización que pasan a converger en una sola tabla a efectos prácticos.

Qué son y cómo funcionan las tablas

Para refrescar la memoria, vamos a recordar en qué consisten las tablas de amortización y cómo se utilizan. Desde el punto de vista contable y fiscal, la empresa realiza un gasto que no podrá imputar de forma íntegra en un solo ejercicio, sino que deberá ir amortizando a efectos fiscales a lo largo de varios años. Las tablas de amortización se aplican sobre los elementos del inmobilizado material, intangible y de las inversiones inmobiliarias y son aplicables a todo tipo de actividades y empresas.

Las tablas de amortización en el Impuesto de Sociedades son los límites que la Ley establece para amortizar cada activo, algo así como la hoja de ruta que deben seguir las empresas para imputar vía fiscal los gastos que han soportado al adquirir bienes que estarán en la empresa durante más de un año.

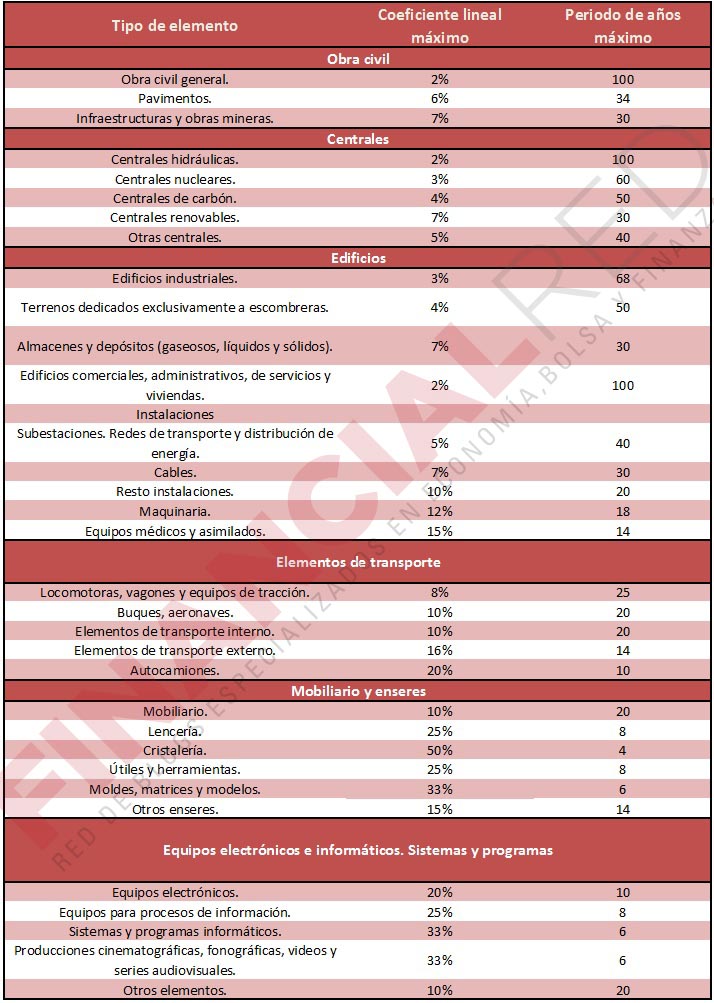

Las tablas de amortización de 2015

La reforma fiscal de 2015 ha establecido importantes cambios en las tablas de amortización dentro del Impuesto Sobre Sociedades para 2015. Esta es su configuración final (pulsa en la imagen para hacerla más grande)

La nueva legislación también establece cambios adicionales, de forma que se podrá aplicar la libertad de amortización -es decir, se podrá amortizar todo el valor en un año o los que se quieran- para los bienes de escaso valor que no superen los 300 euros por unidad y hasta un máximo de 25.000 euros anuales.

Las adquisiciones de 2014

¿Y para los elementos adquiridos antes del 1 de enero de 2015? La ley establece que en estos casos deben seguirse los siguientes criterios:

- Para los elementos con coeficiente de amortización distinto al que venían aplicando, en el período impositivo iniciado a partir de 01-01-2015 y siguientes se aplicará la amortización resultante de dividir el neto fiscal existente al inicio de ese período entre los años de vida útil que le reste al elemento según las nuevas tablas.

- Cuando una entidad viniera aplicando un método diferente al lineal, y por la nueva tabla corresponda un plazo distinto de amortización, podrá optar por aplicar el método lineal en el plazo que le quede de vida útil a partir del primer período que se inicie a partir de 01-01-2015.

- Los cambios en los coeficientes de amortización aplicados por los contribuyentes que se puedan originar a raíz de la entrada en vigor de la nueva Ley del Impuesto sobre Sociedades, se contabilizarán como un cambio de estimación contable, que implica información en la Memoria.

Ahora que ya conoces las tablas de amortización quizás te interese saber los tipos que se aplican en el Impuesto Sobre Sociedades o cómo ganar la batalla al IVA.

¿Lo tienes claro? !Si es así ayúdanos a compartirlo! Y sino, puedes preguntarlos lo que quieras que trataremos de responderte.

Imagen superior – Maciej Oleksy en Shutterstock

¿Algo que añadir? ¡No te cortes!