Cada cambio de año autónomos y empresas deben rendir cuentas con Hacienda sobre sus actividad del ejercicio anterior. Entre sus obligaciones está hacer la declaración anual de IVA a través del Modelo 390. Estas son las claves para rellenarlo

Las liquidaciones de IVA son uno de los mayores quebraderos de cabeza para los trabajadores autónomos que de forma trimestral tienen que enseñar su balance de ingresos y gastos a la Agencia Tibutaria. Cuando termina el año deben, además presentar la declaración de IVA anual a través del Modelo 390.

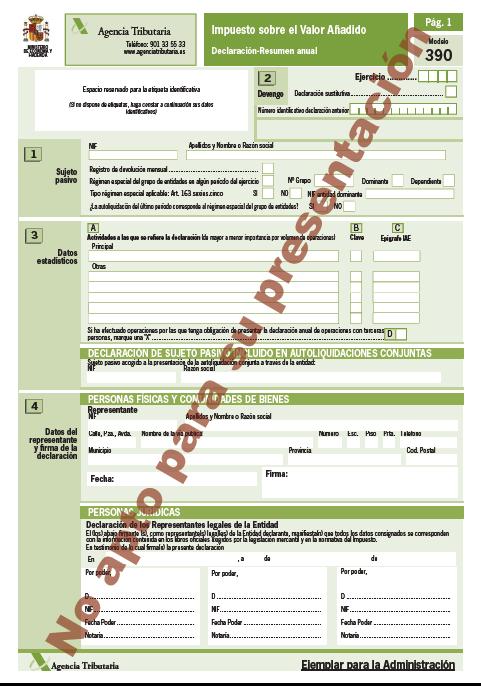

La declaración de IVA anual se realiza en enero y el plazo para presentarla se extiende hasta final de mes en lugar del día 20, como ocurre con el resto de autoliquidaciones del impuesto.. Para llevar a cabo la declaración se utiliza el Modelo 390 de la Agencia Tributaria que está disponible en este enlace. Sin embargo, la AEAT dispone de un interesante programa de ayuda para rellenar el modelo que nos guiará a lo largo de todo el proceso y que después podremos imprimir para su presentación.

El programa para cumplimentar el resumen anual de IVA con el Modelo 390 se puede descargar desde aquí.

Qui enes deben hacer el resumen anual de IVA

enes deben hacer el resumen anual de IVA

El modelo anual de IVA es de obligado cumplimiento para “todos aquellos sujetos pasivos del IVA que tengan la obligación de presentar autoliquidaciones periódicas por este impuesto, ya sean mensuales o trimestrales”, explica la Agencia Tributaria. La traducción es que todos los autónomos y empresas que realicen actividades económicas sujetas a IVA y por lo tanto rellenen el modelo 303 cada trimestre deberán además cumplimentar el modelo 390 de resumen de IVA anual.

Existe una excepción y es la que se aplica a quienes realizan actividades que tributan en el régimen simplificado del impuesto y al arrendamiento de inmuebles urbanos, ya que éstos no incluyen IVA cuando se alquila a particulares para uso como vivienda.

Como cumplimentar el Modelo anual de IVA

En cualquier caso, tanto si utilizamos el programa de ayuda como si optamos por cumplimentar el modelo 390 por nuestra cuenta a través de la página de la AEAT, siempre conviene saber qué hay que poner en cada casilla. La declaración anual de IVA actúa como resumen de todo el año, así que habrá que incluir la suma de los datos de las liquidaciones de los trimestres anteriores, a saber, el primer, segundo y tercer trimestre, que se presentaron con el Modelo 303 de la AEAT.

IVA devengado y soportado

En el resumen anual de IVA para autónomos y empresas habrá que volver a consignar el IVA devengado y el IVA soportado. Conviene recordar que toda actividad tiene que hacer frente un IVA que paga y que además repercute ese mismo impuesto al cobrar sus servicios.

En las declaraciones trimestrales de IVA lo que se hace es devolver a Hacienda la diferencia entre el IVA que el autónomo cobra y el que ingresa. El primero sería el IVA soportado, que es el que está relacionado con los gastos que debe acometer para poder llevar a cabo su actividad como empresario. El segundo es el que se incluyen en las facturas que la empresa gira a sus clientes.

Dentro del IVA soportado hay una parte que será deducible total o parcialmente. Se trata del IVA deducible que para cumplir ese requisito debe ser parte de gastos imprescindibles para poder mantener la actividad. Con el modelo 390 de resumen anual de IVA se presentan también las cuentas del cuarto trimestre. Después, el propio documento lo que hará será resumir el ejercicio en términos de IVA.

El Modelo 390 nos pide, al igual que en la declaración trimestral, que distingamos entre los diferentes tipos de IVA que hemos pagado y recibido.

Una vez incluidos estos datos según el tipo de operación y el régimen al que estemos sujetos sólo habrá que realizar la resta del IVA repercutido menos el IVA soportado para tener el resultado anual de IVA. Es decir, la cantidad de IVA que hemos pagado a lo largo del año.

El Manual elaborado por la AEAT desglosa qué hay que poner en cada casilla del modelo anual de IVA para evitar cualquier tipo de dudas. Y es que al hacer cuentas con Hacienda habrá que distinguir entre las operaciones interiores, las de importación y también indicar si se realiza inversión de sujeto pasivo o si hay alguna operación sujeta a la prorrata del IVA. En el anterior documento en formato PDF puedes encontrar toda esa información.

Cómo y cuándo presentar la declaración anual

El plazo para presentar el modelo anual de IVA es el mismo que para cualquier otra declaración trimestral del impuesto. Esto quiere decir que tendrás hasta el día 20 de enero o el siguiente día hábil en caso de que sea domingo -en 2016 es un miércoles- para cumplir con tus obligaciones.

Existen diferentes fórmulas para presentar el IVA en su resumen anual, tanto a través de internet como de forma física, aunque esta última queda retringida a unos pocos perfiles.

A través de internet

La presentación telemática de la declaración anual de IVA 2015 es la fórmula más sencilla. Para hacerlo bastará con acudir a la Sede Electrónica de la Agencia Tributaria y dirigirse a la sección destinada al IVA o simplemente teclear en el buscador “Modelo 390”. Una vez en la página destinada a los trámites del resumen anual necesitaremos contar con un Certificado Digital o DNI Electrónico o, por el contrario, tener acceso al Sistema Clave, el antiguo PIN 24H.

En ambos casos usaremos el programa de ayuda de la AEAT que rellenaremos siguiendo las instrucciones para después enviar el resultado a Hacienda. Antes de terminar no te olvides de guardar una copia de tu declaración anual de IVA 2015 en pdf, aunque siempre podrás volver a acceder al documento a través de la Sede Electrónica.

A través de la «Predeclaración» se podrá presentar la declaración a través de SMS.

En las oficinas de la Agencia Tributaria o del banco

Quienes lo prefieran podrán presentar el Modelo 390 en pdf en las entidades bancarias colaboradoras -los grandes bancos- o en las propias oficinas de la Agencia Tributaria. Para ello deberán descargar el programa de IVA, rellenarlo e imprimirlo para después acudir al banco a pagar y presentar así el IVA.

También te puede interesar:

Cómo calcular el IVA y su base imponible

¿Algo que añadir? ¡No te cortes!