Todavía a día de hoy muchas personas confirman el borrador de la renta sin revisar los datos debidamente. Esto, lógicamente, da lugar a errores que después habrá que subsanar bien para que Hacienda no reclame y sancione o bien para no perder dinero por deducciones que no se han practicado debidamente. Os explicamos el proceso y como actuar en cada caso, ya que la Agencia Tributaria distingue cuando el resultado del IRPF es a ingresar o a devolver.

Una de las preguntas más habituales durante los primeros días y los últimos campaña de la renta 2015 suele estar relacionada con los errores a la hora de presentar la declaración de IRPF. Y es que puede suceder que una vez confirmado el borrador o entregada la declaración nos demos cuenta de un fallo en la misma, bien por no estar debidamente cumplimentada o porque simplemente falta algún dato relevante que influye en el resultado final. En ese caso habrá que procede a rectificar el borrador ya confirmado.

Existen varias vías para tratar de solucionar el problema para hacer bien el IRPF y evitar la posible sanción.

Revisar el borrador desde la página de Hacienda

Una primera opción es revisar el estado del borrador a través de la declaración e intentar eliminarlo a través de la página web de la Agencia Tributaria con el certificado digital de usuario o accediendo a través del Sistema Clave. Lo más habitual es que el sistema nos de algún fallo o error y que el proceso se interrumpa en algún punto, ya que la página no está diseñada para borrar declaraciones ya confirmadas y entregadas.

Si esto no funciona o se registra algún error recurrente durante el proceso habrá que pasar a la segunda alternativa, que, además, es la que directamente recomienda la AEAT y a la que nos sumamos desde ImpuestosRenta.

Según Hacienda, el cauce para rectificar los errores en la declaración del IRPF, ya sean en una autoliquidación o en el borrador de la renta, varía en función de quien haya salido perjudicado con los mismos. Es decir, si con el fallo o la omisión de datos ha perdido la Hacienda Pública o el contribuyente. Sin embargo, siempre habrá que hacerlo a través de una declaración complementaria o de una sustitutiva.

En este punto hay que diferenciar entre los errores que han perjudicado a Hacieda y los que te han perjudicado a ti como usuario porque los trámites para rectificar un borrador de la renta ya entregado serán diferentes en ambos casos. En este punto no importa si han pasado unas horas, unos días e incluso algún que otro año, esto es lo que tendrás que hacer en cada supuesto.

Errores en perjuicio de Hacienda

Cuando Hacienda es la parte perjudicada es necesario presentar una declaración completaría a la original marcando la casilla de complementaria en el modelo correspondiente del ejercicio en que tuvo lugar el error. Esto ocurre, por ejemplo, cuando has incluido una deducción a la que no tenías derecho o te has equivocado al poner tus datos y has aplicado un descuento mayor por las cuentas de la Seguridad Social.

La AEAT define una declaración complementaria como «las que se refieran a la misma obligación tributaria y periodo que otras presentadas con anterioridad y de las que resulte un importe a ingresar superior o una cantidad a devolver o a compensar inferior al importe resultante de la autoliquidación anterior, que subsistirá en la parte no afectada».

Hacer una declaración complementaria es muy fácil. Bastará con cumplimentar la declaración de la renta 2015 incluyendo los datos omitidos o subsanar la causa del error anterior. Para ello descargaremos el Progama Padre y procederemos a realizar de nuevo la declaración, en la que habrá que indicar que se trata de una declaración complementaria a través de la casilla 121 y siguientes.

Para hacer la declaración podrás usar el Programa Padre y, si estás a tiempo, incluso los datos del borrador de la renta 2015. Vuelve a hacer el IRPF del ejercicio que sea con los nuevos datos, marca la citada casilla y presenta el documento normalmente, bien a través de internet o en tu delegación de Hacienda.

Errores en perjuicio del contribuyente

Cuando el contribuyente es la parte perjudicada existen más opciones, dependiendo del estado de la declaración y de la causa del error. Los fallos más comunes son los siguientes:

- Se declaró indebidamente alguna renta exenta.

- Se incluyeron importes en cuantía superior a la debida.

- Se dejó practicar alguna reducción o deducción a las que tenía derecho.

Si el fallo se debe a que olvidó deducir algún gasto o reducción, podrá solicitar en su Delegación de Hacienda la rectificación de su autoliquidación, siempre que la administración tributaria no haya practicado la liquidación definitiva o liquidación provisional por el mismo motivo ni hayan transcurrido cuatro años. La rectificación se puede incluso solicitar a través de internet y, más concretamente, de la Sede Electrónica de la AEAT o a través del apartado de Renta 2015.

Por otra parte, cuando el fallo se debe a un ingreso indebido se puede solicitar la devolución del importe a través de la siguiente ruta: Sede Electrónica >Inicio >Procedimientos, Servicios y Trámites (Información y Registro) >Recursos, reclamaciones, otros procedimientos de revisión y suspensiones >Procedimientos especiales de revisión > Devolución de ingresos indebidos Trámites. En este caso hay que hacer constar en las alegaciones que no se trata de una declaración lo que se impugna, sino un error en el ingreso.

Por último, si el error cometido es un error material, es decir, no se trata de un error de derecho, se puede solicitar la rectificación a en la Sede Electrónica de la AEAT a través de la siguiente ruta: Sede Electrónica >Inicio >Procedimientos, Servicios y Trámites (Información y Registro) >Recursos, reclamaciones, otros procedimientos de revisión y suspensiones >Procedimientos especiales de revisión Rectificación de errores de actos de Gestión Tributaria.

En cualquiera de los casos siempre es posible acudir a la oficina de Hacienda más cercana para llevar a cabo estos trámites, lo que puede incluso resultar la mejor opción para resolver cualquier duda relacionada con la rectificación del borrador a la declaración.

Hay que recordar que el plazo para presentar alegaciones relacionadas con la declaración es de cuatro años a contar desde el ejercicio en que se presenta la renta. Es decir, que en el caso de la renta 2015 este periodo empezaría a contar desde 2016, que es cuando liquidamos el ejercicio fiscal 2015.

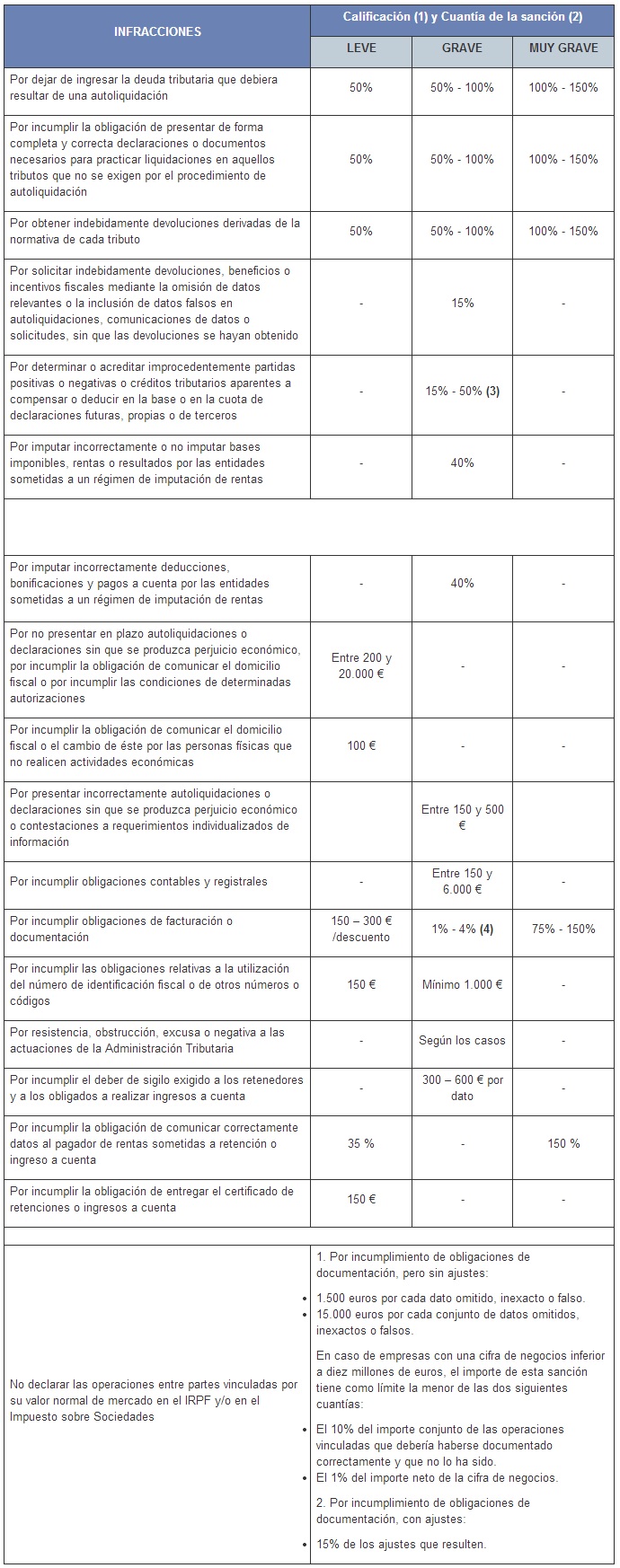

Sanciones de Hacienda

Cuanto más tardemos en subsanar el error peores serán las consecuencias. Desde un punto de vista estríctamente técnico, Hacienda podría sancionarnos incluso si sólo han pasado unos pocos minutos desde que hicimos la declaración de IRPF complementaria.

En este sentido existen una sanción fija y otra variable que dependerá del tipo de infracción y del tiempo que haya pasado desde que se cometió el error. En los casos de borradores ya entregados la mayoría suelen ser infracciones leves, que no superan los 3.000 euros y en cuyo caso la sanción será del 50% del impuesto no ingresado, aunque se puede rebajar a la mitad si se paga directamente sin presentar alegaciones.

Para las sanciones graves cuya cuantía supera los 3.000 euros y además más del 10% de ese dinero se debe a la ocultación de datos, la sanción será de entre el 50% y el 100% del dinero que se tenía que pagar.

El siguiente cuadro resume la situación:

Si prefieres poner nombre y cara a algunas sanciones, el simple hecho de no comunicar el cambio de domicilio fiscal -sí, es obligatorio, implicará el pago de ente 75 y 100 euros en concepto de muilta, mientras que presentar fuera de plazo el IRPF nos llevará a pagar entre 100 y 75 euros, dependiendo de que recurramos o no, más un 50% de la cantidad que debíamos de haber pagado si el resultado era a ingresar (recuerda que si no recurres sólo pagarás un 26,25%).

¿Y si el error es de Hacienda en el borrador?

Si aprobaste el borrador sin revisarlo y hay un fallo que, evidentemente, se debe a Hacienda, también tendrás que pagar la sanción. Y es que al final la AEAT entiende que la responsabilidad de que el IRPF esté bien recae sobre el contribuyente, es decir, sobre ti. Hacienda se leva las manos con el borrador, que según sus palabras sólo es una herramienta de ayuda.

Por eso mismo es tan importante repasar el borrador de la renta 2015 antes de presentarlo, para evitar este tipo de problemas y el tener que presentar después una declaración complementaria.

Por fortuna, ya hay sentencias que han dado la razón al contribuyente tras querellarse contra Hacienda y negarse a pagar por errores que la AEAT comete en el borrador y que, como puedes comprobar aquí, son habituales. En concreto, la sentencia estimaba que si el fallo se debe al borrador y es consecuencia de Hacienda, no debe mediar sanción.

También te puede interesar

- El borrador de la renta 2015: todo lo que necesitas saber

- Sustitutiva, complementaria o rectificativa: cuándo presentar cada una

- Deducciones que podrás aplicar en la renta 2015

Imagen – Shutterstock

¿Algo que añadir? ¡No te cortes!