La denominada exit tax es una de las medidas de la reforma fiscal que ha pasado desapercibida hasta que ya ha sido demasiado tarde para protestar por ella. Ahora ya en vigor, te explicamos qué es este impuesto de salida para emprendedores y empresarios, cómo funciona y si es tan dañino para las startap y otros negocios. ¡Síguenos!

Si de algo puede presumir la reforma fiscal que ha entrado en vigor en 2015 es de haber sido profunda y extensa. Para algunos se habrá quedado corta y para otros habrá sido excesiva, pero ha cambiado muchos aspectos del panorama impositivo español. tanto ha sido así que ha habido medidas de calado que prácticamente han pasado desapercibidas hasta que la ley ya estaba aprobada. Este es el caso de la lamada Exit Tax de la que Martin Varsavsky fue quien hizo correr la voz de alarma.

¿Qué es la Exit Tax?

El concepto de exit tax no es nuevo y es relativamente fácil de entender. Se trata de un impuesto para los empresarios y emprendedores que deciden abandonar el país para tributar en otro lugar por ser su nueva residencia real o, como ocurre en otros casos, para disfrutar de mejores condiciones fiscales.

La exit tax figura en el artículo 95 bis de la nueva Ley de IRPF y, de forma resumida, obligará a emprendedores y fundadores de startaps –en realidad a las personas físicas- a pagar impuestos por las plusvalías latentes de las participaciones empresariales en el momento en el que cambien su residencia al extranjero. Es decir, que si una persona se marcha a vivir a Estados Unidos para dar el salto con su negocio fundado en España o ha realizado una inversión en un negocio español y se marcha a vivir a otro país, el Gobierno le obligará a pagar impuestos por los beneficios que pudiera reportar esa participación en la empresa española.

¿A quien afecta?

Aunque ya hemos dicho que a personas físicas, como emprendedores y empresarios, la realidad es que deben darse una serie de circunstancias y condiciones para que se aplique la exit tax. No todos los inversores o fundadores de start ups tendrán que pagar. Estas son las claves:

- Tener más de un 25% de la empresa que, además, deberá estar valorada en más de un millones de euros. Si el valor de la empresa supera los cuatro millones bastará con tener un 5% de la misma.

- Haber sido contribuyente en España diez de los últimos quince años.

- Que el valor total de las acciones o participaciones en distintas empresas supere los 4 millones de euros. Para ello se tomará el valor de mercado -la cotización de la empresa si esta cotiza en bolsa- o su valor si no es cotizada su valor contable o el resultado de capitalizar al 20% el promedio de los resultados de los tres últimos ejercicios -se tomará como referencia el mayor de los dos-.

Si las participaciones e realizan mediante sociedades, en principio el inversor no se verá afectado por la exit tax.

Cómo funciona, cuánto se paga

La exit tax o tasa de salida se activa cuando una persona que cumpla los requisitos anteriores decide abandonar el país para cambiar su residencia a otro estado. Al hacerlo, Hacienda le exigirá incluir las plusvalías latentes de los activos en su poder como renta del ahorro, sin importar que haya hecho efectiva o no la venta de esas acciones e incluso sin contar que éstas podrían llegar a generar minusvalías. Es decir, la nueva norma grava el patrimonio en forma de participación en el momento de la salida y no de la venta, como ocurre con las acciones al uso.

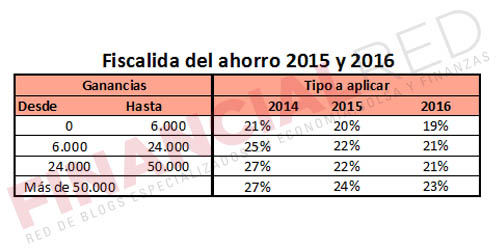

Los tipos a aplicar serán los de las rentas del ahorro, que son los siguientes:

Para tenerlo más claro vamos a poner un ejemplo completo. Imaginemos que Juan es un emprendedor que ha creado junto con Pedro una empresa de la que posee el 50% y tras invertir 3.000 euros y que hoy en día vale 3 millones de euros. Si Juan opta por trasladarse a Estados Unidos para seguir invirtiendo en otros negocios o para hacer crecer la empresa, deberá incluir en su última declaración de la renta 1,5 millones de euros como rentas del ahorro. A efectos prácticos con un tipo del 24%, esto supondrá que tendrá que pagar 360.000 euros en impuestos en 2015 aunque no venda las participaciones de la empresa. Lógicamente, Juan lo tendrá difícil para mover su residencia de España.

Algunas excepciones

Lógicamente, la ley no es tan rígida y permite algunas excepciones a la norma general, muchas de ellas con bastante lógica. La primera es la que se refiere a los desplazamientos temporales por motivos laborales. En estos casos la Agencia Tributaria permitirá un aplazamiento del pago, aunque habrá que presentar un aval que garantice su pago si llegase a darse el caso.

Del mismo modo, cuando un empresario se marcha y regresa a España sin haber vendido las acciones -lo más habitual, por otra parte- podrá pedir a Hacienda que le devuelva el dinero junto con los intereses de demora.

Ahora que ya lo tienes más claro ¿Qué te parece la nueva Ley? ¿Estás de acuerdo o te parece una traba para los emprendedores?

Imagen superior – Photopictures en Shutterstock

¿Algo que añadir? ¡No te cortes!