La reforma fiscal introduce la exención de las plusvalías para los mayores de 65 años siempre que reinviertan en dinero en rentas vitalicias, otra forma de ahorrar en el pago de impuestos ¡Descubre cómo funciona y hasta qué punto puede ser beneficioso!

¿A quién le gusta pagar impuestos? La respuesta posiblemente sea que a nadie. Todos los años la declaración de la renta se convierte en una carrera por reducir la factura fiscal. Vivienda y determinadas inversiones son las fórmulas mas habituales para pagar menos IRPF pero éstas también suelen estar relacionadas con los trabajadores activos. ¿Qué ocurre con los que ya se han jubilado o están de hacerlo? ¿Cómo pueden reducir la factura fiscal los mayores de 65 años?

Existe una fórmula muy fácil de lograrlo gracias a la reforma fiscal y se trata de la exención de tributar por las plusvalías de las ventas para mayores de 65 años siempre se reinvierta el dinero en una renta vitalicia. La medida básicamente permitiría a una persona mayor de 65 años no pagar impuestos en el IRPF por la venta de una vivienda, un cuadro o cualquier otro bien, incluidas las acciones, siempre que transforme ese capital en una renta vitalicia. Sin embargo, como bien explica Pilar Molina, la cosa no es tan sencilla como parece a primera vista.

La exención por reinversión en rentas vitalicias servirá, en principio, para mitigar el rejuicio que supone para este colectivo el fin de los coeficientes de abatimiento y la penalización a la venta de vivienda a partir de 2014 -recordemos de todas formas que los mayores de 65 años pueden vender su casa habitual y no pagar impuestos aunque no reinviertan en vivienda-. Existen, sin embargo una serie de requisitos que deben cumplirse. El primero y obvio es ser mayor de 65 años, de forma que si por ejemplo un matrimonio vende una casa o un paquete de acciones a nombre de los dos y sólo uno es mayor de 65 años, el beneficio se aplicará sólo al 50% de la operación. La ley también establece un periodo máximo de 6 meses para contratar la renta vitalicia y fija el máximo a reinvertir en 240.000 euros.

¿Y si no reinviertes todo?

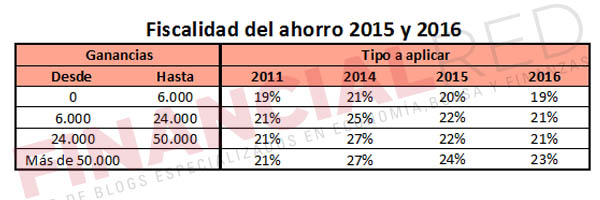

El primer problema es, lógicamente, si no quieres reinvertir todo el dinero obtenido, algo que ocurre con frecuencia en la exención por reinversión en vivienda habitual cuando se pasa de una casa grande a otra más pequeña. En este supuesto, la parte que se reinvierta quedará exenta y la otra tributará conforme a la normativa vigente en ese momento. Aquí podéis ver un resumen con los tipos del ahorro que se aplican sobre las ganancias patrimoniales en 2014 y en los años posteriores (pulsa en la imagen para hacer más grande).  Si a esto añadimos el final de los coeficientes de abatimiento a partir del próximo año, nos queda un panorama en el que la factura fiscal puede llegar a dispararse, sobre todo si se trata de la venta de vivienda por las cantidades que se manejan.

Si a esto añadimos el final de los coeficientes de abatimiento a partir del próximo año, nos queda un panorama en el que la factura fiscal puede llegar a dispararse, sobre todo si se trata de la venta de vivienda por las cantidades que se manejan.

En este sentido, la exención es un buen medio para evitar pagar impuestos, aunque también hay que tener en cuenta que la renta vitalicia tributa en la declaración de la renta, por lo que el ahorro que se consigue en un lado puede perderse en otro.

Cómo tributa la renta vitalicia

La renta vitalicia también tiene que pasar por el filtro de las rentas del ahorro. Sin embargo, existe una parte que quedará exenta en función de la edad del contribuyente en el momento de su contratación. En concreto, cuanto mayor es la persona menor es el porcentaje de impuestos que paga, algo que la refoma fiscal ha acentuado todavía más. Así, una persona que firme su renta vitalicia enter los 60 y los 65 años apenas pagará por un 24% del capital, quedando el resto exento, mientras que quienes lo hagan entre los 66 y los 69 años sólo tributarán por un 20% y los mayores de 70 años por el 8%. En cuanto al tipo efectivo, varía entre 2015 y 2016, como también ocurre con los tramos de IRPF y los tipos del ahorro.

Imagen – 1eyeshut en Shutterstock

¿Algo que añadir? ¡No te cortes!