Los Presupuestos Generales del Estado para 2016 incluyen cambios en materia fiscal que afectan al IVA, el Impuesto sobre Sociedades y los seguros en el IRPF, entre otros tributos. Te las descubrimos todas

Los Presupuestos Generales del Estado (PGE) hacen algo más que aprobar el techo de gasto para el ejercicio y distribuirlo entre las diferentes partidas. En eellos también suelen incluirse medidas que de alguna u otra forma afectan a los ingresos de la nación. La Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para 2016, cuenta con varios cambios en materia fiscal que afectan a empresas, autónomos y particulares y que conviene conocer.

Cambios en el IRPF

Los primeros cambios que hay que tener en cuenta de los PGE son los que afectan a la declaración de la renta y que afectan principalmente a los trabajadores autónomos bajo el régimen de estimación directa. Estos empresarios verán como en 2016 se eleva a 1.500 euros el límite máximo de deducción aplicable por primas de seguros de enfermedad para personas por discapacidad. El resto de trabajadores por cuenta propia podrán seguir desgravadndo un máximo de 500 euros por su seguro de salud. Aquí puedes ampliar información al respecto.

Este cambio también afectará al importe del salario en especie que reciben los trabajadores como salario en especie cuando ésta se constituya como seguro de salud. Dicho de otra forma, será igualmente deducible el seguro en el caso de los trabajadores por cuenta ajena.

También se pospone la puesta en marcha de los nuevos límites de exclusión del régimen de estimación objetiva. Y es que ante las presiones del sector, las medidas previstas en la reforma de IRPF que debían entrar en vigor y que suponían recortar en 100.000 euros los límites para poder tributar por módulos en 2016, se trasladan a 2018.

A efectos prácticos esto quiere decir que podrán mantener su condición de autónomos por módulos quienes no superen un volumen de rendimientos íntegros de 250.000 euros. Ya será a partir de 2018 cuando el límite se rebaje a 150.000 euros.

Del mismo modo, también se pospone la restricción de tener que abandonar los módulos al facturar 75.000 euros o más en operaciones a empresarios y profesionales con factura. En 2016 podrán seguir siendo autónomos en régimen de estimación objetiva quienes cuenten con un volumen de operaciones por las que se esté obligado a emitir factura y con empresas o profesionales como destinatarios no superior a 125.000 euros.

Impuesto sobre Sociedades

Cambian los incentivos fiscales respecto a determinados activos intangibles como la cesión del derecho de uso o de explotación de patentes, los dibujos o modelos, planos, fórmulas y derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas. El cambio supone la adaptación de la normativa española a las leyes comunitarias.

Además, se establece la conversión de determinados activos por impuesto diferido en crédito exigible frente a la Administración Tributaria. Los activos antiguos que no se adapten a las nuevas condiciones mantendrán el derecho a la conversión previo pago de una prestación patrimonial del 1,5% del importe total de los activos.

Impuesto sobre el Patrimonio

Se extiende la vigencia del impuesto, aunque se incluye una bonificación del 100% de la cuota para que a efectos prácticos no haya que pagar por él.

IVA

Cambian las técnicas en las exenciones de las prestaciones por servicios relacionados con las exportaciones e importaciones de bienes que se vinculen al régimen de depósito distinto del aduanero.

También se establece un régimen transitorio para los dos próximos años que afectará a a los regimenes especiales de IVA en el métido de estimación objetiva en el IRPF.

Impuesto sobre Transmisiones Patrimoniales y AJD

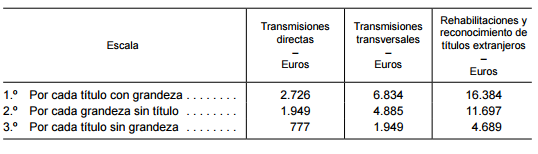

El único cambio en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados tiene que ver con la escala que grava la transmisiones y rehabilitación de grandezas y títulos nobiliarios.

BUSCAR ESCALA

Impuestos Especiales

Para los impuestos especiales se incorpora un ajuste técnico en la exención para determinadas instalaciones.

Mientras, se prorrogan la reducción sobre el Impuesto de los Gases Fluorados de Efecto Invernadero.

Otras medidas

Otras medidas tiene que ver con el catastro los nuevos coeficintes catastrales para la valoración de inmuebles que son los siguientes.

Por su parte, el interés legal del dinero queda fijado en el 3% para 2016 y el interés de demora en un 3,75%. Aquí te explicamos cuándo debes aplicar cada uno.

También te puede interesar

Una pequeña guía para entender el IVA

Cómo tributa tu ahorro: cuánto pagas por tus inversiones

Pasos para darte de alta como autónomo

Imagen – Andrey_Popov en Shutterstock

¿Algo que añadir? ¡No te cortes!